文/好地网 徐路加

今天(7.15)杭州余杭、钱塘两宗商住用地出让,成交总价29.9亿元。其中,

● 余杭云城商住地由滨江集团溢价2.8%、18.4亿元竞得,楼面价仅15103元/㎡。考虑商业商务占比30%,与周边纯住宅地块对照性不强。

● 钱塘金沙湖商住地由绿城溢价12.7%、11.5亿元竞得,楼面价17513元/㎡,低于本网预期(溢价40%左右)。本次地块容积率提升下,相较东侧绿城此前地块整体房价预期有所下降。

值得注意的是,本次土拍,以本土深耕房企参拍为主,无一家外来央国企,这一现象除个别外围低密批次外,未有出现,应当予以警惕。作为对比,此前绿城湖映金沙轩地块参拍房企中还包括建发、招商、保利置业等企业。

虽均为商住地,但其中反映出的杭州土地市场下行压力已经凸显。

缘何?

笔者与多家主流房企开展详细的交流讨论,总结如下:

①放量供地下,普遍房企已阶段性完成货值储备,拿地动力减弱

从土地出让金角度,市区半年时间1192.7亿元的涉宅地出让金,已经超过去年全年水平;尤其是,外来央国企的拿地额超过400亿元,已经超过去年全年114亿元。

如果按照货值预估,包括去年11月以来核心区域的非限价项目,整个住宅货值达到2500亿元左右(不含车位、地下室),已经超过了去年全年的新房销售额(2440亿元)。但这其中新供应的87宗土地仅开盘了11个项目,住宅总网签销售额123亿元,仍有近2400亿货值待售。

结合当前开盘节奏显著放缓,已到7月中,按照5个月首开,新项目年内已较难形成销售额。

②市场下行忧虑,各板块塔尖项目均未经检验

二手房的成交量,作为改善置换的重要一环,是房企关注的重要指标之一。自3月超万套后二季度以来持续下滑,已经三连降,5月、6月7000套左右的月成交量已经基本回落到去年水平,引发对后续以改善产品为主导的市场忧虑。

首批开盘的非限价项目,虽普遍实现了涨价摇号快销,但更加注重自住性的购房需求下,尤其是目前项目区位极度聚焦叠加零弃选成本,即使20%~30%的低中签率仍不免有房源剩余,项目间竞争加剧。品牌认可度也是房企需考量的,同样的产品不一定有同样的流速。

实际上,更大的挑战仍未得到市场的检验!目前杭州各版块“地王”项目仍未上市,高货值、高单价的加预期项目,将较大影响本轮涨价行情。

③不可控的后续加推风险

“以销定投”是去杠杆下房企的普遍投资模式。从本轮供地来看——

区位上,较多板块呈现前期项目未开售同类地块再次供应,或是通过规划调整,一定程度上降低了核心区域土地资源的稀缺性概念;

产品上,非核心区域普遍已经呈现以低密为主,这部分的客群厚度,实际上是较难持续支撑;

价格上,受行情因素和土拍规则变化,往往具备较大的溢价空间,一旦低价成交对前期项目存在较大影响。

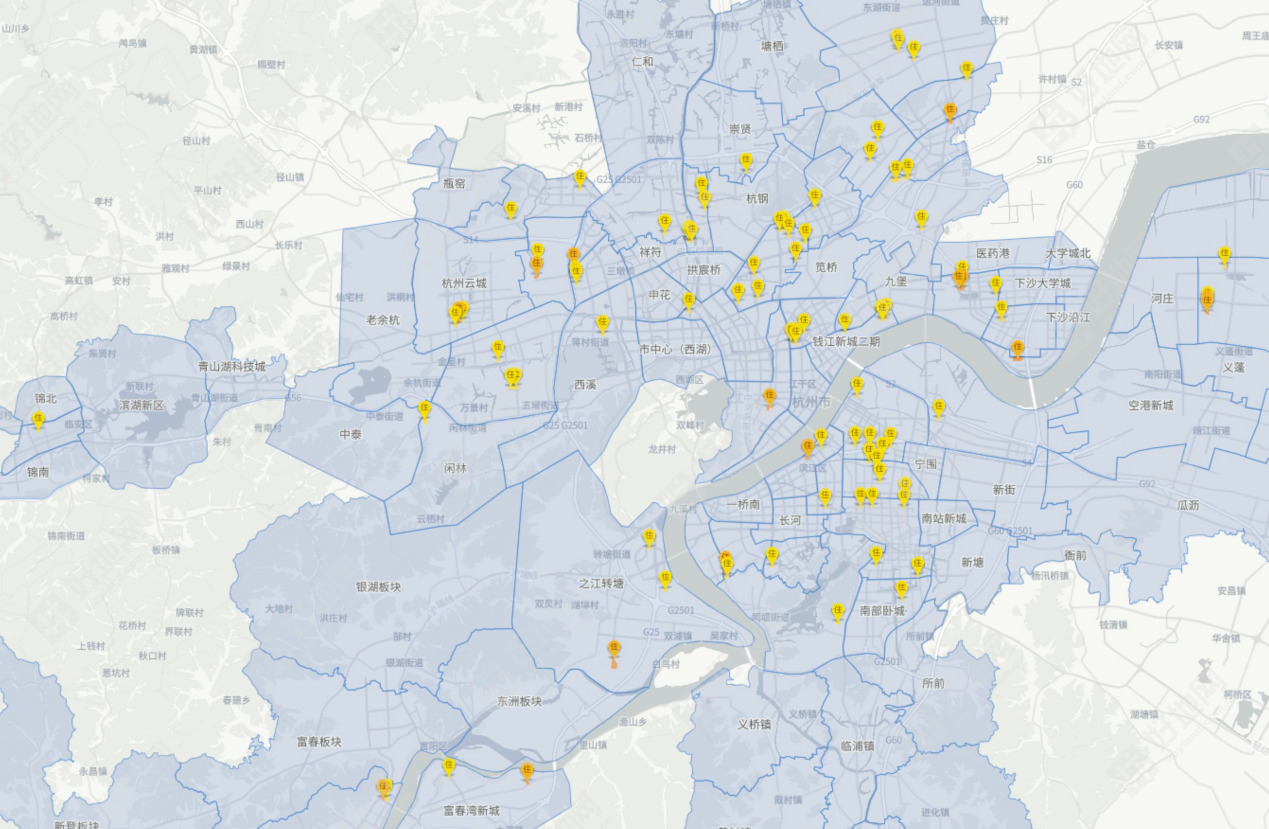

2024年11月以来成交、挂牌地块分布

基于以上因素,好地研究院认为,为呵护杭州房地产市场稳定健康发展,土地端短期有待于休养生息。