文/好地网 徐路加

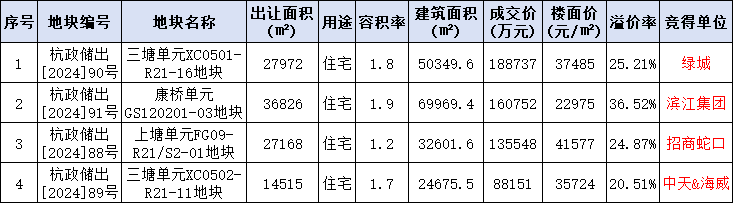

今天,拱墅区集中出让4宗涉宅地,总成交金额57.3亿,平均溢价率27.3%,延续高热行情。其中:

● 招商蛇口突破本土房企“防线”,成为今年杭州出让的溢价地块中,首家独立拿地的央国企,以溢价24.87%、13.55亿元竞得88号拱宸桥板块上塘河畔低密宅地。

同日,招商蛇口开发的申花杭著臻邸清盘,该项目通过车位、装修等获得的经验,或是招商今天能有信心“突破”拿地、顺利补仓的重要因素。

● 滨江集团溢价36.52%、16.08亿元竞得91号运河新城地块,相比去年底东侧绿城宸岸印月日地块实际地价上涨约2300元/㎡,涨幅10%,按常规测算已到盈亏平衡点,需要通过车位等方式获取微薄利润。

滨江必拿的决心,或是考虑本次对南侧待售滨运锦绣里的影响——这两个项目距离仅800米,而限价差达到6300元/m²(滨运锦绣里限价4万,此次地块限价3.37万),如果不拿下,同期开售对价高的锦锈里项目可能带来较大的冲击。现在,滨江通过合理的开盘节奏,掌握主动权。

● 绿城溢价25.21%、18.87亿元竞得90号三塘大地块,今年下半年以来,绿城高举高打,斥资近68亿斩获四宗优质地,其中包括滨江西兴和临平乔司不限价低密地。

● 中天&海威联合体溢价20.51%、8.82亿元竞得89号三塘小地块,从去年萧山湘北,到今年未来总部基地,已是第三次深度合作。相比绿城地块,今天成交的地块实际地价低了1150元/㎡左右,主要为地块体量小、受地铁线路影响也更大。

如果不考虑车位增配,好地研究院按照常规测算,4宗地块平均预期利润率仅2%左右。

结合限价下快销预期,后续均需要通过大户型车位捆绑,设置地下室、装修包等方式来一定程度上增加货值,有望提升1-2个百分点。

在全国整体市场仍处于深度调整中,杭州核心区维持限房价体系,似乎走出独立的结构性行情。

这样的背景是:

以主城区为例,目前总库存仅208万方,即使按照今年规模萎缩下的销售速度(前8月124.7万方,同比减少46%),总去化周期不到14个月,典型如今天供地的拱宸桥区域,较多板块已无房可售。

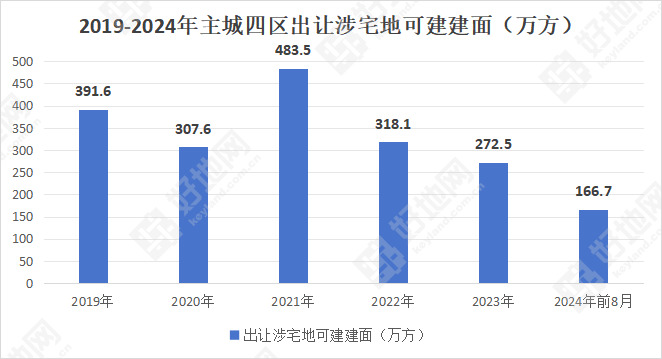

看似供地结构被迫向中心城区倾斜,但实际供地量是缩减的。主城区今年供地可建建面仅166.7万方,同比下降了14.1%,从年度看或延续缩量趋势。

典型如招商蛇口,今天拿地同时申花的杭著臻邸清盘,在杭仅剩下乔司璀璨映澜、崇贤爱达城两个项目可售。

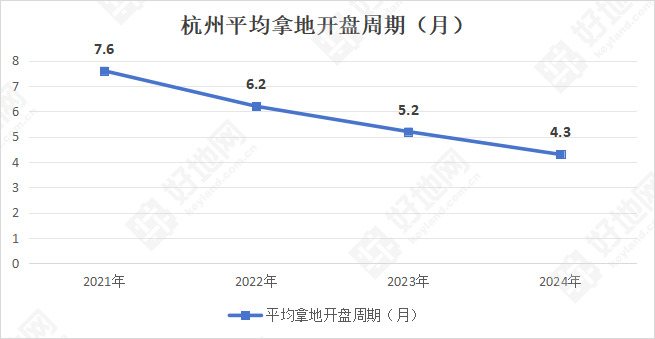

为应对不确定性,房企开发速度正变得愈来愈快。据好地研究院统计,今年出让地块,拿地到首开,平均仅4.3个月,相比去年又缩短了近一个月,较2021年快了超过3个月。“一年两熟”是常态,开发商聚焦在这些快销地块。

限房价,营造了火热的市场氛围,但也正积累隐患:

5-6万的新房限价,拍至仅剩下1万元左右的房地价差,这中间要包括建安、装修、各项税费和房企的合理利润。作为城市核心的主力改善区域,目前房企主要是设置了更大户型,同时增加车位配比绑定销售,而非真正的品质提升与改善。

于是市场出现了比较奇异的一幕:4-5万元每平米的项目外墙有的是涂料,倒是2万元价位段因为去化不易,还可以享受到了铝板外立面。

限价红利区域缩小、红利缩减,这已经是当下的现实。而因限价一直存在,所以仍然存在较浓的投机氛围。

据杭州市二手房监管服务平台信息,目前挂牌的二手房源信息达到35.8万条的历史高位;同时,据好地研究院统计,今年交付将达到6.7万套、明年8.3万套。这些处于市场高热期购房的,将进一步涌入二手市场,且愈是红利区域比例愈高。

没有“质”的提升,将加剧限价红利被磨平。

核心区单限房价的规则下,本土房企更成为主场,如昨天本网前瞻,今年溢价地块本土拿地占比超9成,除了远东宏信下沙特殊地块外,还未有新房企进驻杭州。

即使如今天这样的热门地块,均是深耕企业在参与。尽管当前仍在投资的房企数量大幅缩减,而据本网了解,仍有部分企业想积极进驻杭州,但无奈单限的规则下,无法拿到地,逐步放弃参拍。

昨天(8月28日),深圳宝安中心区挂牌地块恢复“价高着得”、彻底取消“限房价”;此前上海也已取消。

杭州今年以来,滨江白马湖低密地、余杭区北部新城地块取消限房价,包括西兴、武林新城、拱宸桥、市北等容积率降低提升限价,已经在为限价放松做了尝试。

静待进一步市场化的举措。

8.29杭州土拍成交结果