核心提要:

一、延续底价行情、地价大幅下行

二、前5月出让金创2018年以来新低

文/好地网 徐路加

今天(5.14)杭州今年第五批次4宗非主城涉宅地出让,均为底价成交,总出让金38.9亿元。

建发首入钱塘区,联合东部湾新城建设以19亿元竞得东部湾新城金沙嘴核心区域一线江景低密宅地,未来或打造排屋+高层组团。

保亿联合体7.64亿元竞得星桥宅地,深耕临平,延续低密偏好;

富春山水置业6.6亿元竞得富阳银湖低密地;金汇世纪5.7亿元竞得鹿山一线江景商住地。

结合3月以来土拍来看,延续下行趋势:

1)极度谨慎,以区域深耕企业托底为主。除建发仍在外拓外,少部分核心地块仍有较强争夺,大部分区域以本土深耕企业底价托底属性为主,如本次保亿、山水置业、金汇世纪,此前也包括滨江、兴耀等。而这些新出现底价的桃源等板块,在今年以前还是房企竞相参拍的重点板块。

2)地价全面下行,个别地块已降至高点一半。

除了限价倒挂如城东新城、钱江世纪城核心地块因为土拍规则调整还微涨外,今年3月以来即使主城区桃源、钱二等此前热点板块较去年也回落10%左右;

再看外围,如本次银湖,仅为高点的一半左右(本次1.5容积率,实际地价7000元/㎡;2020年9月,板块内曾经出过一宗1.8容积率实际地价达13224元/㎡的地块)。

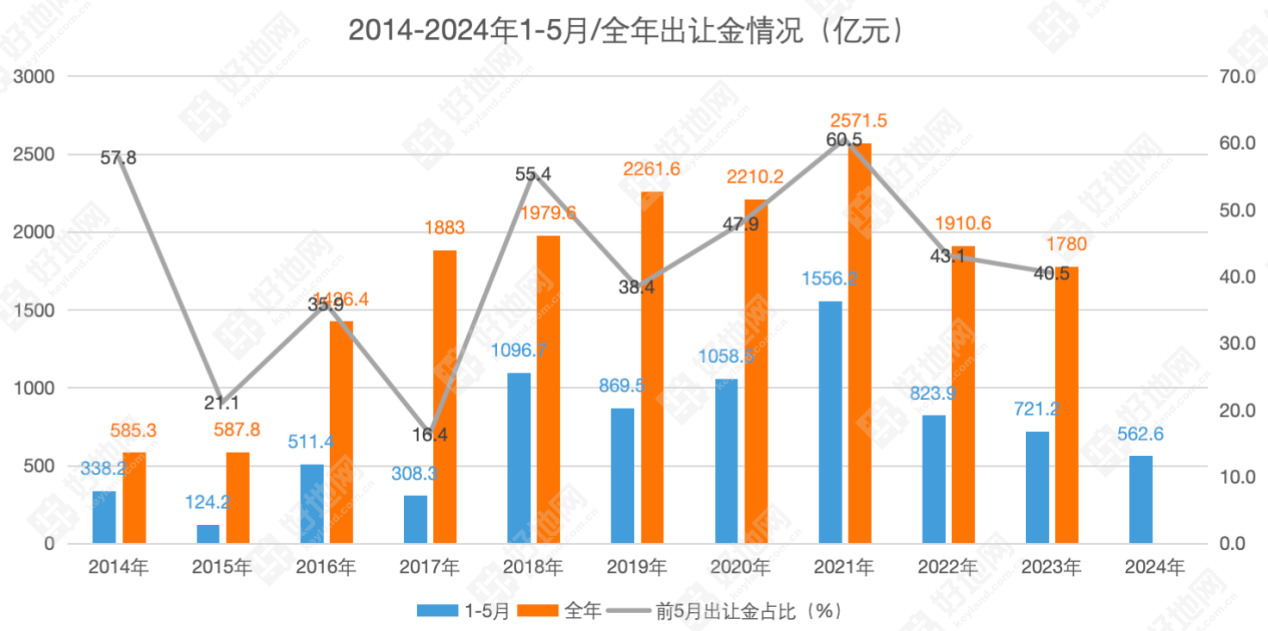

考虑到目前无宅地挂牌,前5月的出让金已经确定——

1-5月,杭州市区涉宅地总出让金562.6亿元,同比(721.2亿元)少了160亿元左右,下降22.0%;总出让面积2199.3亩,同比(3255.6亩)减少超千亩,降幅32.4%。

这个降幅与新房销售额的减幅相比,相对较小——如果5月销售额按照最近一周成交均值计算全月,则今年前5月新房交易额约为745.8亿元,同比去年前5月(1664亿元),减少918.2亿元,减幅55.2%(1-4月减幅为59.4%)。房企拿地能力自然大幅下降,拿地金额有同比例的跌幅也是正常的,但是,今年出让金仅仅下跌了22%,应该说,仅就成交额减幅而言,土地好于新房。但是考虑到今年多次出现的做地单位与房企合作受让土地的情况,实际降幅可能更大。(据好地大数据,今年出让的32宗地块中,有6宗是房企与做地单位合作拿地,宗数占比18.75%;地块总金额128.5亿,占所有地块出让金的22.8%。其中,5宗是近三批次土拍出让地块。)

即使按照不变价格统计,562.6亿元的出让金,为2018年以来新低,仅为2019-2023年5年均值(1005.9亿元)的56%。

按照近两年(均处于下行周期)1-5月在全年占比41.8%预估,今年市区涉宅地仅1350亿元左右,或回到2016年水平。这仍需要供地结构进一步调整(增加限房价区供地)及新房市场触底回暖。

土地金额节节下行,关键原因在于房企对新房销售的悲观预期——前4月商品住宅去化了189万方、581亿的销售额,尽管调控政策不断松绑,还比不上2022年疫情期间(1-4月639亿元)。

降价、缩量趋势下,现或面临新的挑战:

1)销售速度大降导致房企拿地能力萎缩。从销售回款角度,按照杭州近10年来平均新房销售额与拿地金额1.93的比例看房地比,不考虑其他城市的分流,预计今年前5个月,在杭州的房企较去年同期下降近500亿的拿地能力。

2)稀缺低密供应的新鲜劲逐步过了,非热门板块后续再推出低密地块,即将经受销售端的市场验证期,在没有成功的样板之前,房企拿地的积极性将打折扣;

3)接下来是否进一步降地价?降地价有益于土地出让和品质提升、价格优化,但也意味着进一步加重房企的观望情绪和降价导致的前期存量进一步承压。

好地研究院认为,核心还在于市场信心修复和制度的改革。

5月9日的新政,力度很大,但是,持续力有待观察;还可以再做些制度上的改革:

1)、需进一步降低交易成本(购房补贴、契税降低),托起刚需市场;

2)、需取消限价,让市场恢复真正且完整的价格调节功能,以市场化定价带动核心区域品质提升,真正满足改善需求,重构市场化的杭州房价体系。