文/好地网 徐路加

今天(9.27),杭州第十一批次13宗地块完成集中出让。13宗地块总出让金232.8亿元,是今年供地规模最大的一次。

达8宗地块封顶摇号,1宗高溢价,4宗底价,平均溢价率达9.7%,仅次于第五批次(11.2%)。

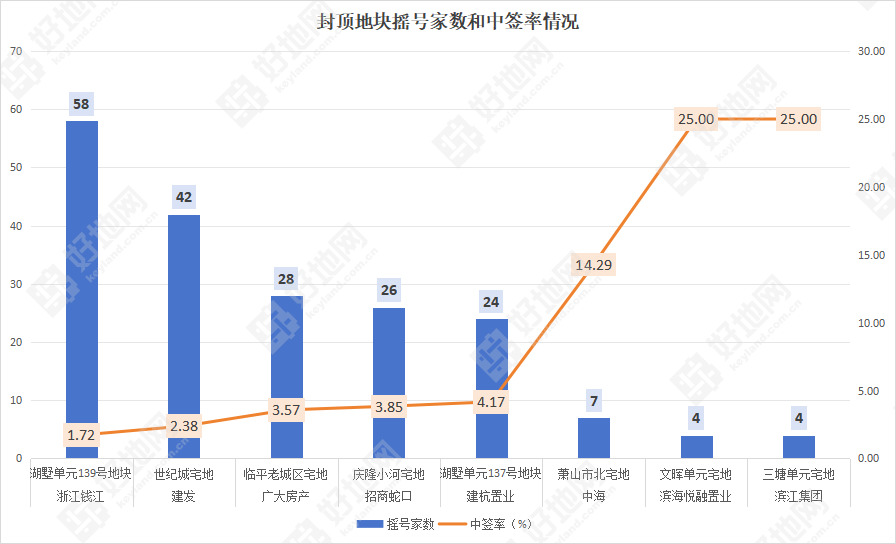

从整体地块来看,作为年内最优批次供地,吸引了诸多房企参与,最高地块达58家摇号,平均为24家,基本与上半年持平。

拿地的大部分是持续参与土拍的品牌房企:

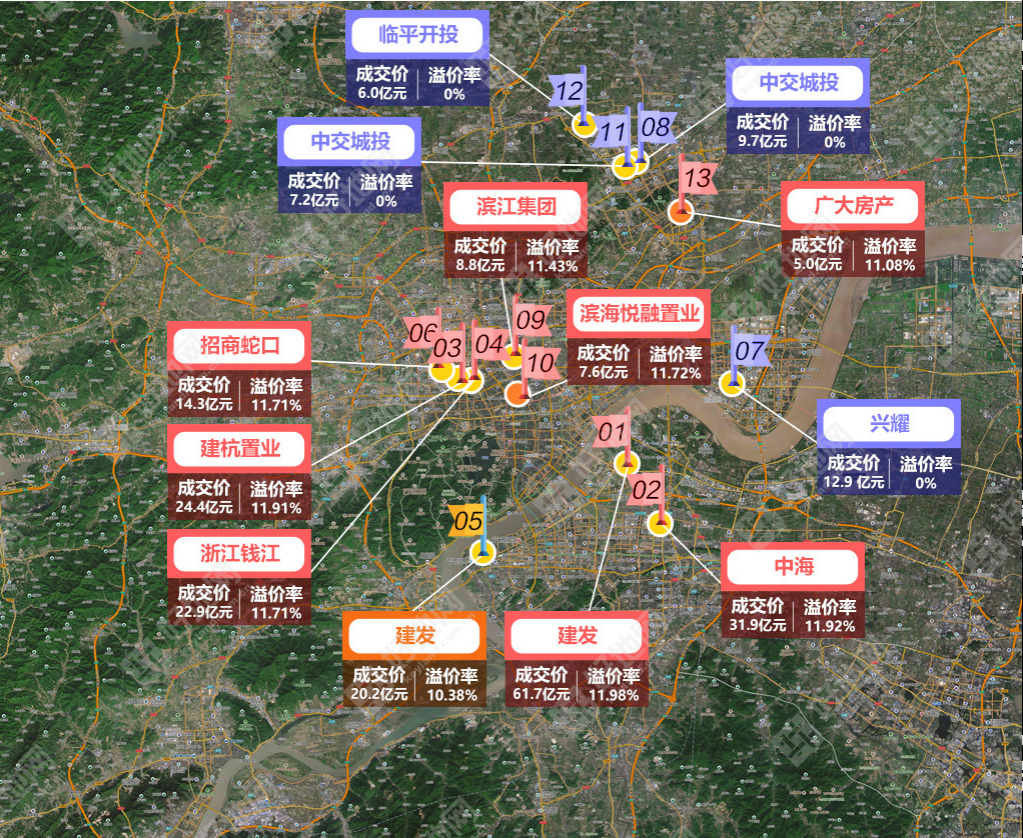

建发摇中了今年总价最高的世纪城宅地(61.7亿元),此外还以10.38%溢价竞得滨江之江单元地块,两宗地块总斥资81.9亿元,在杭年内拿地总额也仅次于滨江(183.9亿元)、绿城(145.0亿元)。

中海摇号竞得萧山市北宅地,总价31.9亿元。这也是中海在板块的首宗地块。

建杭以24.4亿元摇号竞得湖墅单元地铁下穿地块。

钱江22.9亿元竞得湖墅单元另一宗地块,达58家摇号也是本次最热门地块。

招商蛇口14.3亿元摇号竞得申花宅地,三季度在杭已连续拿下3宗地块。

滨江集团摇号竞得拱墅三塘单元地块,继续位列拿地榜第一位。

兴耀深耕钱塘区,12.9亿元在东部湾新城拿地。

此外,也有两家新面孔:

滨海悦融置业摇号竞得文晖商住地(7.6亿元)、久未拿地的临平本土企业广大房产出手,摇号竞得临平老城区核心宅地。

9.27杭州土拍结果

地块位置分布

今天,总金额232.8亿, 封顶率达6成、平均溢价率9.7%,行情整体比较火热,在这土拍盛宴背后,好地研究院认为有三大问题值得关注:

本批次房企积极参与的背后,是建立在包括世纪城、湖墅、申花等地块足够安全、又保留了合理利润,是无风险博弈行为;本次包括海信、安徽置地等新面孔参与,也集中在这些区域。

但对于刚需板块,基本无市场化房企参与,如上批次,继续需要平台托底。

据好地研究院测算,本次摇号地块的平均预期销售利润率在5.5%左右,相比外围板块即使有10%以上的利润率,但面临风险较大,房企无疑选择确定性利润的摇号博弈。

02核心区为主的供地是否会加速限价红利的消失,加重板块内二手房堰塞湖

在极度聚焦的投资逻辑下,供地被迫向核心区倾斜。本批次一半以上地块住宅限价超过4.5万,整体均价在3.83万元左右,相比今年的均价高15%。

稀缺核心板块新房供应大增,或对未来二手房市场加大冲击——

新房大增必然导致二手房大增,从而改变板块内的供求关系,这是否会加快板块内限价红利的消失?典型的如勾庄板块,前期推出的大量新房在交付之后,挂牌量激增,购房者有快速获利了结的心理,供应大增直接导致二手房价格逐步向新房限价靠拢。

当然,目前限价红利最大的区域,比如钱江世纪城、江河汇、申花等板块,即使二手挂牌激增了,但目前红利并没有消失,今后,随着供应量的持续增加,限价红利是否缩窄甚至消失,值得观察。

在政策层面,包括合肥、成都、南京等重点城市,基本已经取消“限购”、“限价”要求,剩下的二线城市中,重点看杭州。

表面上热闹的土拍,是否会延缓后续优化政策出台,以及政策的力度,这是业内较为关注的一点。

取消限购,无疑会进一步提升热销板块土地市场热度;

而若取消限价,土拍规则如成都不再设置溢价上限,房企的投资逻辑则将发生重大变化。

最后,三季度结束了,我们来看看杭州前三季的土拍报表——

附1:前三季度杭州市区涉宅地出让情况

三季度,杭州市区共完成5个批次、38宗涉宅地出让,总出让金580.9亿元,同比增加34.9%,环比增加8.2%。

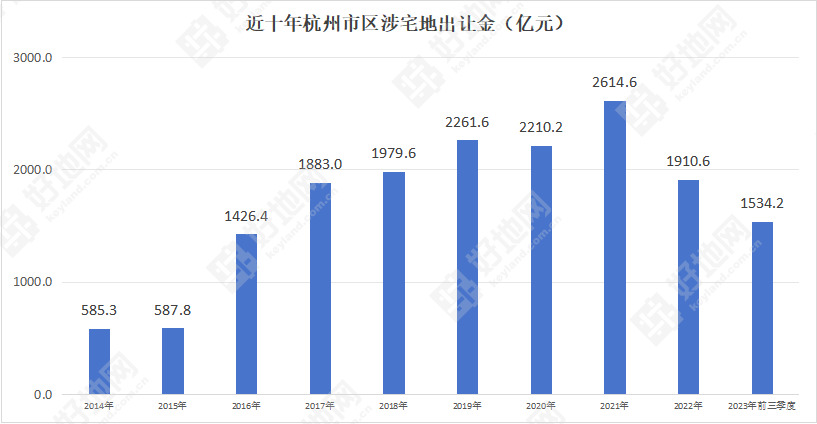

前三季度,杭州市区已完成11批次供地,含去年挂牌在今年成交的第5批,共成交104宗涉宅地,总出让金1534.2亿元,同比下降15.3%,相当于去年全年的80.3%。

注:按照成交时间统计,明确退地地块已剔除

附2:前三季度杭州市区涉宅地拿地额排名

仅按照拿地阶段统计:

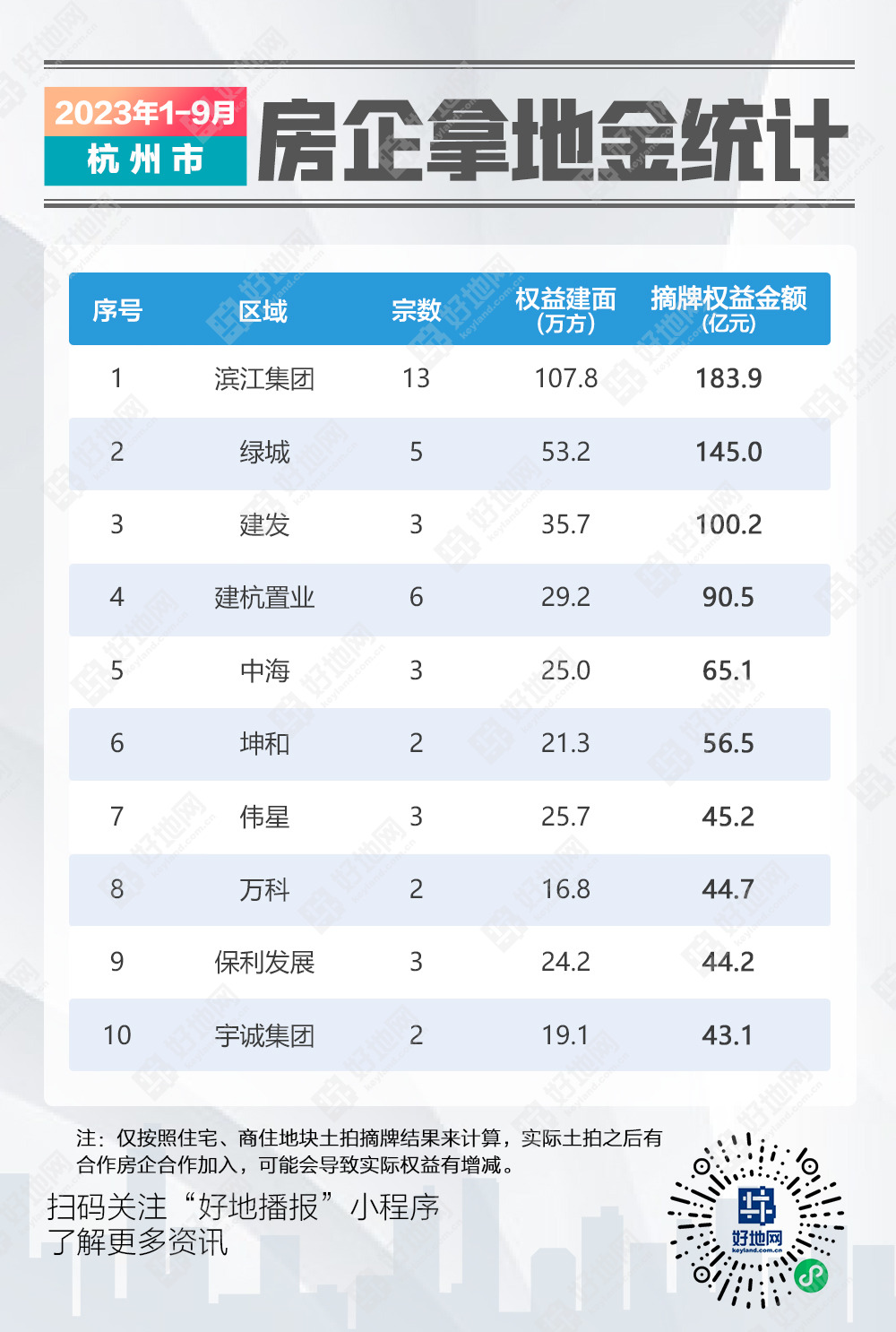

拿地数量、拿地额最高的为滨江集团,共竞得13宗宅地,拿地额183.9亿元,去年同期达到442.8亿元;

拿地额第二为绿城,总额145.0亿元,去年同期为264亿元。

第三为建发,总额达100.2亿元,已超去年同期(81.2亿元)。

其他拿地额前十房企还包括:建杭(90.5亿元)、中海(65.1亿元)、坤和(56.5亿元)、伟星(45.2亿元)、万科(44.7亿元)、保利发展(44.2亿元)、宇诚(43.1亿元)。

以拿地额前十房企统计,今年前三季度拿地总额818.3亿元,较去年同期top10总额(1211.8亿元)下降了32.5%;top10房企拿地额占比从去年的66.9%降至53.3%。

前十房企拿地总额大幅下降,重要的原因是土拍制度的变化(去年前三季度为封顶+一次性报价+摇号方式,今年为封顶后直接摇号),这就导致了拿地不确定性大幅增加。最主要体现在滨江集团,拿地额从去年的442.8亿元降至今年183.9亿元。

如果剔除滨江集团因素,以拿地额排名2-10房企统计,前三季度合计为634.4亿元,相比去年的769.0亿元下降17.5%,整体的市场占比41.4%,与去年的42.4%基本接近。

当然,以上仅是拿地阶段的分析。杭州对拿地后合作限制较小,尽管摇号有较大不确定性,对市场认可度高、合作包容性强的房企,仍可以通过后期合作方式,提升优质项目储备。