核心提要:

一、4个变盘因素

二、12宗地块竞争预判

文/好地网 徐路加

明天(6.30)杭州将出让上半年最后一批次12宗地块,总起价119.5亿元。

相比于一季度新房、土地市场共振上行,二季度出现了明显的背离。即,二季度新房市场、二手房市场出现明显的回落,而土地端不论是整体的溢价率、封顶率,还是具体地块预期销售利润率、摇号中签率,均显示热度仍在持续上行。

那么,这样的背离是否延续?好地研究院认为市场或面临变盘节点,本次地块也有较多地块可作为监测指标。具体分析如下:

一、4个变盘因素

1、销售端持续回落

从好地研究院监测数据来看,6月(截至28日),杭州市区新房(住宅)销售面积80万方左右,与去年同期持平,环比下降9%左右,4月以来呈现持续回落态势,仅为3月高点的6成。

典型项目来看,从明显限价红利板块中签率上升、无需拼社保,到外围板块从摇号到流摇,流速放缓,均呈现弱势。

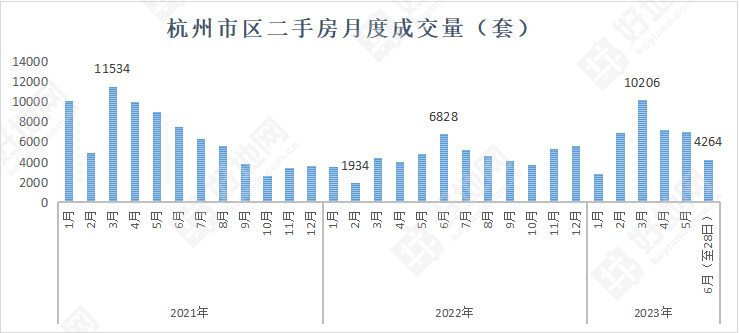

2、二手房堰塞湖效应明显

二手房抛压对后续新房销售端产生较大影响。

以手边买房数据统计,目前杭州市区主要机构二手房挂牌量达到15.1万套,按照近一年消化速度,需要27个月;而从月度成交来看,6月份仅4000余套,为连续3个月下行,跌破近两年(2021年下半年房地产市场下行以来)均线。

数据来源:手边买房

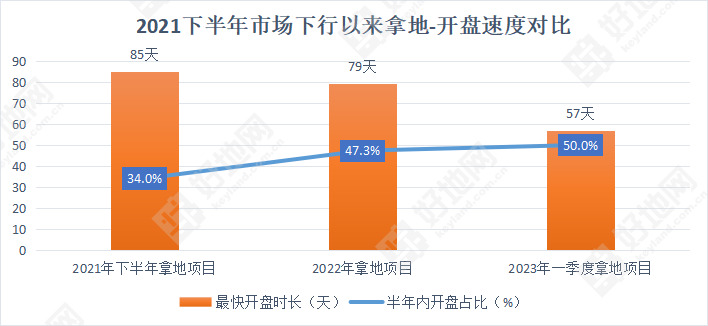

3、年内回款的窗口期逐步关闭

好地研究院统计2021年下半年市场下行以来开盘速度对比——

①半年内开盘项目占比上,2021年下半年仅34.0%,今年2-3月份出让地块中,50%项目在4个月内开盘;

②从最快开盘项目的案例来看,今年最快的57天开盘,创了近年来的最快记录。

总体来看,开发商在应对市场不确定性,更是趋向拿限价红利项目,并且拿地前方案深化、更显快周转趋势。

按照去年以来平均6个月左右开盘速度,叠加亚运会因素,年内回款的窗口期在逐步关闭,这或就降低了房企拿地积极性。

4、仍缺乏全国性刺激政策统领。市场普遍存在较大预期,但短期仍未有强刺激性政策出台,这或也将是整体市场未来走向的最大不确定因素。

回顾08、15年两次全国性的系列刺激政策,起到了快速颓势的作用。而本轮下行以来是以非一线城市“因城施策”纠偏为主,而北上深为代表的一线城市仍然严控,缺乏龙头城市领涨,且也遭遇较大下行压力的背景下,这也将导致整体市场较难摆脱困境。

从杭州来看,外围板块的限购调整优化短期持续作用也在明显走弱。

二、12宗地块竞争预判

基于以上因素考量,好地研究院认为,本次供地市场热度或在一定程度上有所回落,首先表现在非限价红利区(新房非摇号板块),而核心板块受仍高周转预期下,仍将成为房企投资聚焦。

1、5宗地块或有高溢价-封顶预期

主要分为两类:核心板块(钱江世纪城、城东新城、运河新城)和低密改善(富春)。

①杭政储出[2023]76号(运河新城单元GS1004-01地块)

地块具有一线大运河景观资源,周边城市核心配套,也是运河新城板块近年来推出的首宗低密地块(容积率1.4,新房限价43960元/㎡),打造洋房或多层叠墅产品,尽管有地铁的缺憾,仍具备快销预期,在利润空间上封顶预期下仍有5%以上,东侧商业裙楼设置可进一步提升货值。

地块位置图(来源:好地大数据)

②杭政储出[2023]77号(奥体博览中心单元BJ1704-12地块)

地块地处钱江世纪城核心位置,紧邻奥体博览城。相比今年此前出让地块位置更为优越。35亿货值的红盘项目,可参考此前即使2%的预期利润率下,房企仍积极拼抢。本次地块起始价也较高,在封顶时或只有1%左右的预期销售利润率,仍有较大封顶预期。

地块位置图(来源:好地大数据)

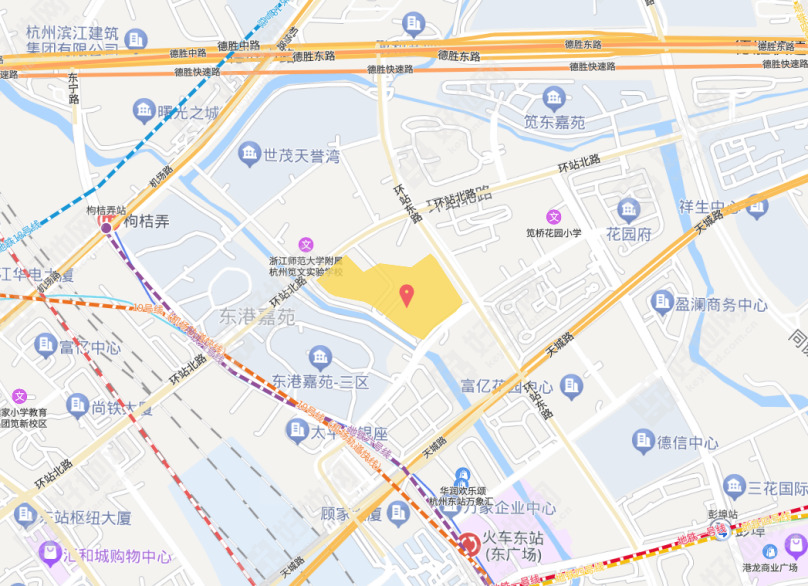

③杭政储出[2023]79号(城东新城单元JG0905-47地块)

城东新城板块上一次供地已是2021年10月,目前板块无库存。尤其作为本次地块,无论从区位、商业、教育、地铁配套来看,均符合改善客群预期。参考2021年金隅拿地地块,地块溢价在10%左右。

考虑到地块较快的销售预期,对比彼此热度有所提升,有封顶预期。

地块位置图(来源:好地大数据)

④杭政储出[2023]81号(富春88-2-A号)

⑤杭政储出[2023]84号(富春94号)

本次富阳推出的两宗纯宅地,可视为城市非核心板块低密小而美地块,预计将吸引房企积极关注。

一是富阳尽管库存高、销售压力大,但是尤其老城区是严重缺乏改善项目的,具备较强的市场认可度。可参考近期山水置业的25800元/㎡整盘均价阳珀别院,摇号了。包括此前的金茂秦望府、做大户型的滨江滨汇府,均需要摇号。本次两宗地块1.01/1.3容积率定位高端改善,29640/36000的限价定价合理。

尤其是36000限价的杭政储出[2023]84号地块,不限最高单价,给了房企更大产品设置空间,但对于低密项目而已,过于靠近主干道也成为较大不利因素。

二是体量小、风险低,且具有较高的投资回报率。2万方的体量、即使上限价土地出让金2.5亿元,即使封顶,预期销售利润率也在10%以上。

预计两宗地块均有封顶预期,但对于1.01容积率的低密项目富春94号地块而言,狭长展布、过于靠近主干道,也成为较大不利因素,竞争也有很大的不确定性。

地块位置图(来源:好地大数据)

2、7宗地块或中等-中低溢价预期

其中,瓶窑地块、临平新城星桥地块可作为行情的重要监测指标地块。

①杭政储出[2023]78号(瓶窑镇蒿山路以北、瓶仓大道以西地块)

地块周边今年4月出让有一宗宅地,竞争至摇号封顶,若按照地价对比,仍能封顶。

不过本次地块体量更大达13.7万方,周边项目流摇的下行压力,随着库存上升,房企的预期或有一定程度下降,高溢价的概率较低。

地块位置图(来源:好地大数据)

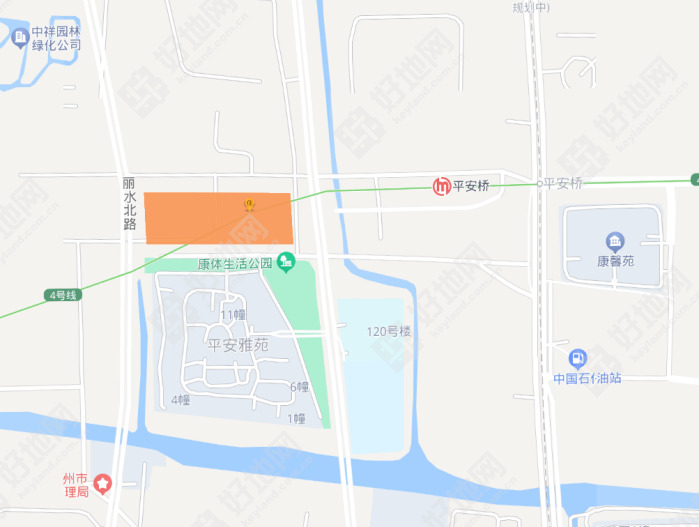

②杭政储出[2023]80号(临平新城星桥区块LP0901-R21-04地块)

临平区本地地块继续具有较强的改善属性,地块限高24米,层高不低于3.15米,最小户型140方。

周边,临平山脚下,去年同期出让地块达到封顶,该项目目前已开售(春境东来院),设置上下叠+中平层,3.36万均价,整体去化率在一半左右,略低于预期。

本次项目位于望梅路以西,限价也下降5400元/㎡,考虑到改善客群对居住环境的挑剔性,房企的预期或也有一定程度下行,中等竞争预期。

地块位置图(来源:好地大数据)

③杭政储出[2023]82号(运河新城单元GS1002-12地块)

地块为商住用地,位于地铁4号线和平桥站东侧,考虑到40%的商业商务设置目前的销售难度、地铁线路下穿因素,地块或底价。

地块位置图(来源:好地大数据)

④杭政储出[2023]83号(新塘北单元XSCQ2502-05、07地块)

地块位于新塘板块,北侧紧靠彩虹天空之城项目。板块内今年已出让有一宗涉宅地,由滨江集团竞得,也是板块内近期的唯一待售项目,此外仅一个项目尾盘在售。

本次新房限价3.012万元,较滨江项目略有下降,与12800的楼面价对比,具备较明显的房地价差,具有较高投资价值。

不过考虑到目前主流房企总体还是以快销类地块的投资方向,尤其是未来将与滨江项目的同期竞争下,在参与度上或偏谨慎。

地块位置图(来源:好地大数据)

⑤杭政储出[2023]85号(银湖10号)

地块位于富阳银湖板块,地块为商住用地,住宅在10万方左右,需建设商业综合体6万方(可整体转让),其他部分包括酒店(2.5万方)、商业商务(12.9万方)均可按照回购考虑。

住宅来看,2.13万的限价,地铁口项目,相比区内其他高层项目,压力稍偏低;从整个资金平衡角度来看,商业商务部分全部回购下,按照住宅全部销售,基本可覆盖商业综合体成本。

不过前期总投入需要超过25亿的项目,还需面对住宅部分的行情不确定性,房企预计仍将谨慎参与。

地块位置图(来源:好地大数据)

⑥杭政储出[2023]86号(临安区高新技术单元ZX08-07-R21-07地块)

⑦杭政储出[2023]87号(临安区青山湖科技城省科创基地单元E03-05地块)

临安本次供地的两宗均为低容地块,预计设置排屋产品。房地价差达到25000元/㎡,参考周边在售的低密项目,短期来看实现有一定难度。但总体量较低,对于深耕房企,不失为土地储备的较好标的。

相比之下,体量更小、更靠近地铁站点的杭政储出[2023]86号地块,投资风险偏低,好地研究院认为,若房企的产品力有一定信心,不乏竞争可能。

地块位置图(来源:好地大数据)