核心提要:

一、热度下降的3个指标

二、本土房企出现新面孔

三、后市初判

文/好地研究院 徐路加

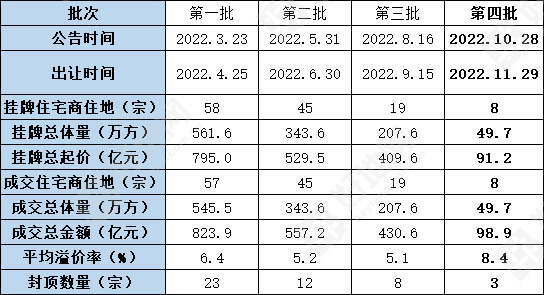

今天,杭州第四批次完成出让,8宗地块总出让金98.9亿元,平均溢价率8.4%。其中3宗封顶,1宗高溢价,4宗底价。

如本周无地块公告,今年的土地出让已结束。市区涉宅地总出让面积549.6公顷,较去年下降19.6%;涉宅地总出让金1910.6亿元,较去年减少756亿元,降幅28.4%,整体规模创2018年以来新低。

尽管本次土拍规模为集中供地以来最小,但不乏亮点:

1)本土包揽全部地块且无城投托底(其中一宗为供销社),民企拿地额占比达到92%,创集中供地以来新高,充分体现杭州的独特性;

2)世纪城1宗地块吸引了42家房企摇号,创了集中供地以来参拍数新高;

3)富阳银湖地块封顶成交,成为自去年二批次以来富阳首宗非底价涉宅地。

而好地研究院认为,市场暗藏隐忧:

1)在外围板块深耕企业本次缺席,原因或另有打算,或者缺乏信心。尽管没有城投托底,但也正是这些深耕企业暂缓拿地,杭州本土久未拿地的新世界、百合、东吴房产等“新面孔”等才能底价竞得;

2)房企投资的极度聚焦,拿地欲望普遍不高,这也可能与年底房企资金状况有关。本次房企报价地块数量仅1.3宗/家,较上批次3.0宗/家有显著下降,除了世纪城封顶地块热捧,其他7宗地块合计仅22家次报名;

3)拿地利润率提升。按好地研究院测算,本次拿地预期销售利润率下限值提升到4.9%左右,创了今年新高,体现了房企投资回报要求正持续提高;各批次静态利润率测算,本次平均为11.4%,较上次批次上升2个百分点;3宗封顶地块平均为8.8%,较上批次上升1.4个百分点。

4)部分地价大幅下调参与房企仍较少。典型的银湖地块尽管封顶,但仍较周边二批次地块实际地价下降2800元/㎡,降幅18%,而实际仅由区内两家房企竞争,品牌房企并未参与。

8宗地块地价与周边往期地块对比

相比于其他城市,37.5%的封顶率,且无城投托底,这样的表现仍然独树一帜。但对比来看,当前杭州的市场仍然处于下行趋势中,典型体现在以下3个方面。

1、供地量大幅萎缩

在限制国资平台托底下,持续的供地能力,是体现土地市场热度的重要指标。

与上海今年涉宅地出让金至少大涨 相比,杭州今年供地量缩减明显——

杭州市区预计年内涉宅地总出让金1910.6亿元,降幅28.4%,创2018年以来新低。

从今年各批次供地量来看,呈现持续缩减趋势。第四批计划出让的30宗左右的地块最终仅挂牌8宗,体现了年底前土地市场热度进一步降温。

2022年历批次成交情况

2、品牌房企拿地意愿下降,托底比例高。

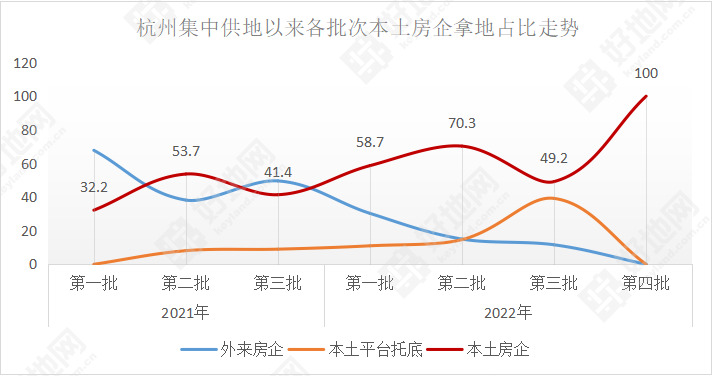

8宗地块全部由杭州本土企业竞得,尤其是除了富春地块由本土国企获得(富阳百合房产,供销社性质),其他全部由民企拿地,金额占比达92%。

本土企业包揽,既是有摇号的偶然性,也体现了杭州房地产市场的特殊性。但这背后,也体现了当前品牌房企仅博弈热门地块,整体拿地意愿正持续下降。

从报名房企来看,虽然总的参与房企达到40余家,但是大部分仅参与了中天摇号竞得的世纪城地块,其他7宗地块总的报名仅22家次,包括钱江新城2.0地块相比此前参与房企显著减少,富阳、河上此前深耕企业均未参与。

富阳银湖地块虽然封顶,起始地价较周边地块下降4000元/平方米,但此前拿地的品牌房企并未参与,对于富阳城区地铁沿线的城市排屋项目,房企仍显谨慎。

从拿地房企结构来看,本土房企的拿地构成中,除了滨江、中天在近期持续出手,其他多处于托底拿地。

3、利润率、安全性要求提升

热度下降的另一个特征是对具体项目的安全性和利润率要求进一步提升。

典型的是世纪城滨江集团竞得2宗地块——

城南单元地块,体现的是企业对项目安全性考量。仅滨江集团1家参与,以其品牌力,预计可实现10%以上的利润率。可见即使是新房热摇、库存见底、供地稀缺的世纪城,如果地块位置稍偏,房企投资也极为谨慎。

而滨江溢价10.75%竞得的核心单元地块,更体现了当前房企对项目利润率要求提升。据好地研究院测算,预计最终利润率在4-5%左右,创了去年二批次以来具备红盘属性地块的利润率新高。

企业对核心板块投资安全边际的提升,将对后续次级板块的供地形成新一轮压力,降地价幅度还需加大。

在限制城投类平台托底、土地热度降温的不利形势下,杭州本批次涌现出了“新面孔”——久未拿地的本土房企。

萧山,区内企业新世界出手竞得了河上镇地块,实际地价较去年年初下降23.1%;

富阳,3宗地块均由区内企业竞得。富阳百合集团(供销社控股)底价竞得富春地块,地价较去年首批下降35.3%;杭州东吴底价竞得场口地块,相比于此前封顶竞自持,本次房地价差空间提升了4000元/㎡;富阳山水置业虽摇号取地,实际地价也较周边下降3000元/㎡。

集中供地以来,杭州外围区域的成交结构,经历了从主流房企自持拼抢——深耕房企托底——城投托底,本次涌现了退出宅地市场多年的本土民企。

在地价充分让利下,深谙杭州市场的中小型本土企业,填补了外来房企退出的空缺,但持续性有待观察。

2022年杭州的供地已基本结束,展望新一年的土地市场,好地研究院认为:

1)对于整体市场,预计2023年的市场与今年波动不大。尽管当前政策端持续发力,但经过5年牛市的透支后仍需筑底调整,尤其是等待房企和购房者的信心修复。

2)对于出地节奏,集中供地的形式还需优化。从目前共7批次的集中供地实际效果来看,集中供地这种形式带来了“助涨杀跌”,增加供地批次、甚至退出集中供地,一定程度上有利于市场稳定。

3)对于具体供地,适度缩减供应、降地价保持企业合理利润预期、调结构差异化供应改善类地块,仍需要保持。