核心提要:

一、整体热度进一步降低,政策松绑短期较难向土地端传导

二、三个热度梯队

三、哪些房企可能出手?

文/好地研究院 徐路加

明天(11.29),杭州第四批次8宗地块将正式出让,总起价91.24亿元。

相比前几批次,整体市场面显得有些平静,好地研究院认为有两个主要因素:

一是地块过少。有意向拿地的,大部分可能仅关注了钱二和世纪城3-4宗地,选择面窄;

二是房企观望情绪进一步浓重。在年底节点上,尽管政策利好持续在释放,但是购房者信心缺失,新房市场并未走出泥泞,即使杭州安全度也在降低。

基于此,我们对于这一批次的预判如下:

1)整体热度可能进一步降低。

热门板块,相比于上批次部分地块仍存在5%以下预期利润率拿地,预计本次房企的投资标准进一步提高,可以重点关注世纪城94号地块溢价情况;

非热门区域,则即使是大幅降地价,预计房企仍谨慎拿地,可以重点关注富阳银湖95号地块。

2)就具体地块而言,预计可分为3个梯队:

梯队一(预计封顶摇号,共2宗):钱江新城二期89号地块和钱江世纪城91号地块。

梯队二(预计有较强竞争,但封顶难度较大地块,共2宗):钱江世纪城94号地块,主要因素为封顶利润率偏低(4.27%);钱江世纪城96号地块,主要因素为快销存在一定疑虑。

梯队三(预计低溢价或底价,共4宗):相对而言银湖95号地块大幅降地价后可能有一定竞争,但是销售还是存在压力;富春90号、场口92号、河上93号,底价附近可能性较大。

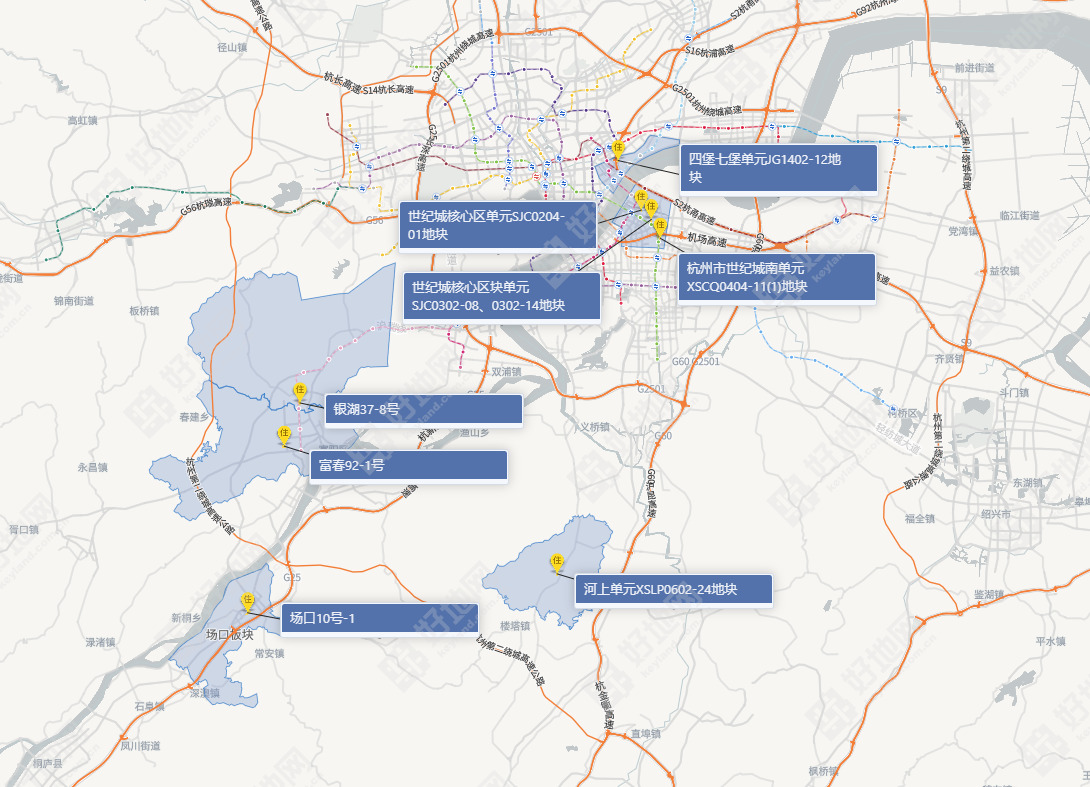

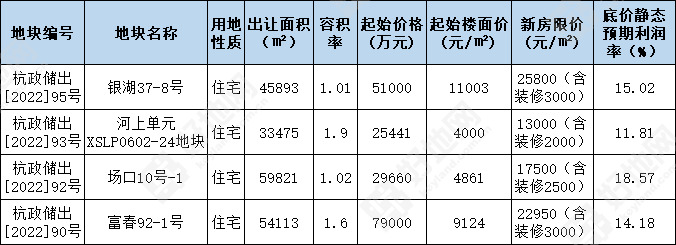

出让地块指标分类情况

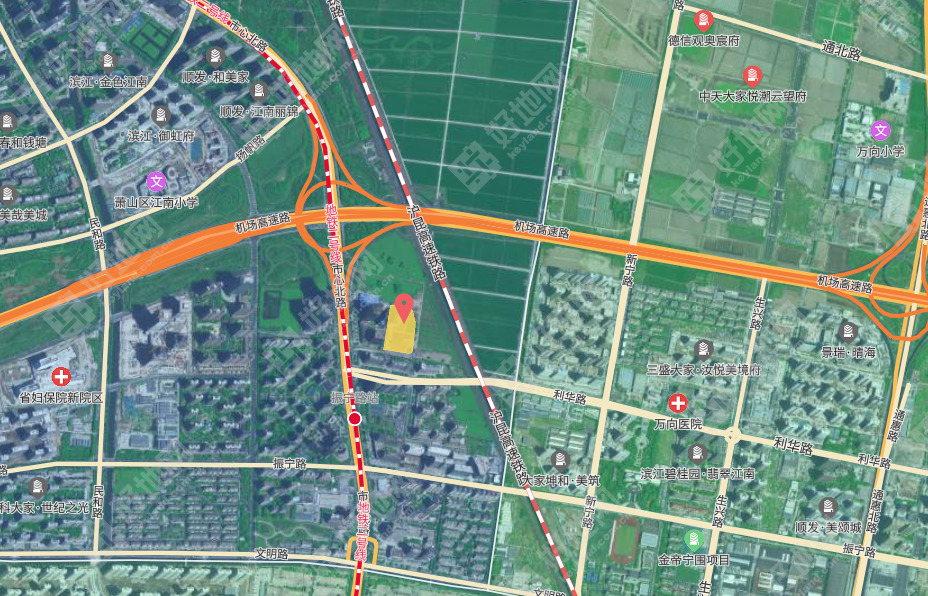

出让块位置分布(来源:好地大数据)

一、整体热度进一步降低,政策松绑短期较难向土地端传导

在具体分析本批次地块前,好地研究院从以下几个方面,对整体市场预期做基本判断。

1、政策持续松绑,但是落地效果有待观察,尤其是新房销售端的信心短期较难恢复。

我们大致把当前的救市分为两个阶段,以近期重要会议为节点,此前主要以政策纠偏到政策刺激阶段,包括杭州主城区域外逐步松绑限购;近期则是在民营企业生存环境持续恶化下加大救企力度,包括“第二支箭”、“金融十六条”、六大行上万亿授信额度等。

但是,以上政策对于土地市场的热度回升有限。在新房市场端信心降低、销售回款放缓背景下,企业即使资金端具备投资能力,也将暂缓拿地。

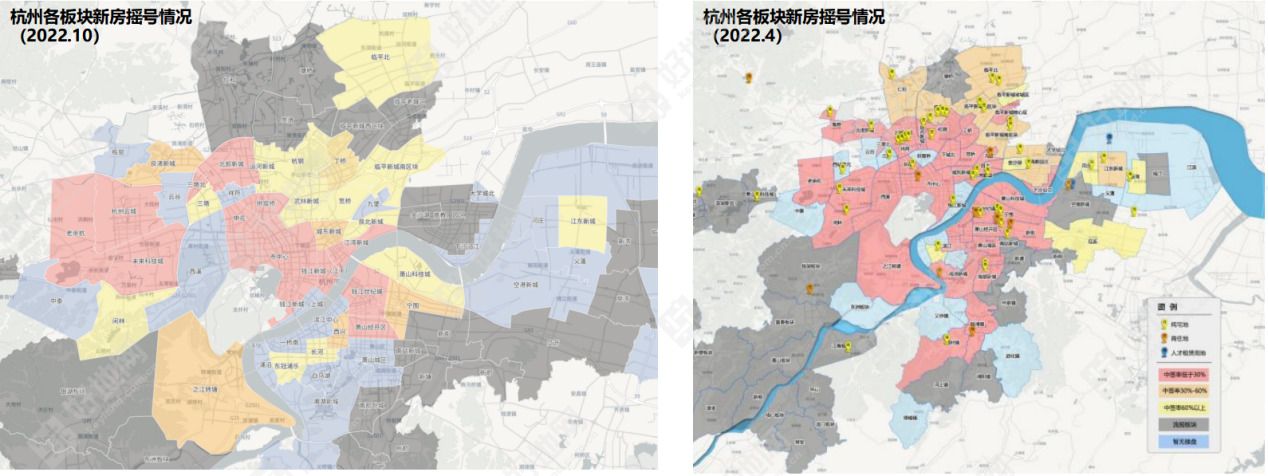

2、杭州市场的安全边际线也在逐步收缩。

把杭州各板块今年上下半年的新房摇号情况对比就可看出,具备持续低中签率(一二手房倒挂)的板块正快速收缩。

包括运河新城、武林新城、三墩等此前热门板块,摇号中签率提升至60%以上;更外围的、年初甚至封顶拿地的板块,最近的市场更是频频流摇被证伪。

杭州尽管1950万方左右的总库存,与去年同期差距不大,但是整体去化周期已回升至23个月左右,相较去年同期拉长一倍。

新房市场的下行压力,将直接影响现阶段房企拿地的坚决度。

3、其他城市持续遇冷。

简单回顾近期其他城市的出让情况,土地市场热度仍在持续走弱。

从集中供地城市来看,已经包括无锡、苏州、南京、深圳4个城市完成第四批次出让,出让的44宗涉宅地中仅深圳有3宗封顶,无锡、苏州、南京地块全部底价。

从浙江来看,10月以来平均溢价率1.5%,基本还是以底价+城投托底行情为主。

因此,好地研究院认为:从整个行情背景来看,当前市场仍处于筑底阶段,政策松绑短期较难向土地端传导,甚至较第三批次有进一步降温趋势。

二、三个热度梯队

结合地块销售和利润率空间预期,对8宗地块竞争预判可分为三个梯队。

梯队一(预计封顶摇号,共2宗):钱江新城二期89号地块和钱江世纪城91号地块。

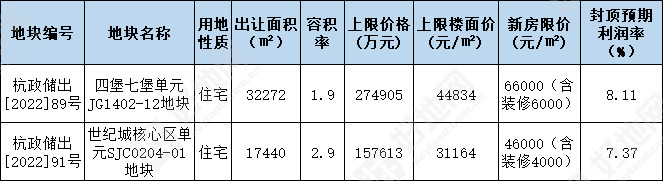

1、杭政储出[2022]89号:四堡七堡单元JG1402-12地块

封顶预期在于:

①作为杭州新房限价天花板,尽管持续的新房供应下板块摇号中签率有所上升,但仍处于最热门板块之一,尤其是二套首付降低下,有利于改善性需求释放,去化压力不大;

②相比于对板块存量的顾虑,也要关注到后续可供纯宅地已经不多,并且区域随着近期项目持续推进,已具备较高成熟度。

③地块27.5亿左右的价格,接近40亿的货值,对于规模房企具有较大吸引力,封顶利润率在8%左右,与东侧邻近地块相近。

89号地块位置图(来源:好地大数据)

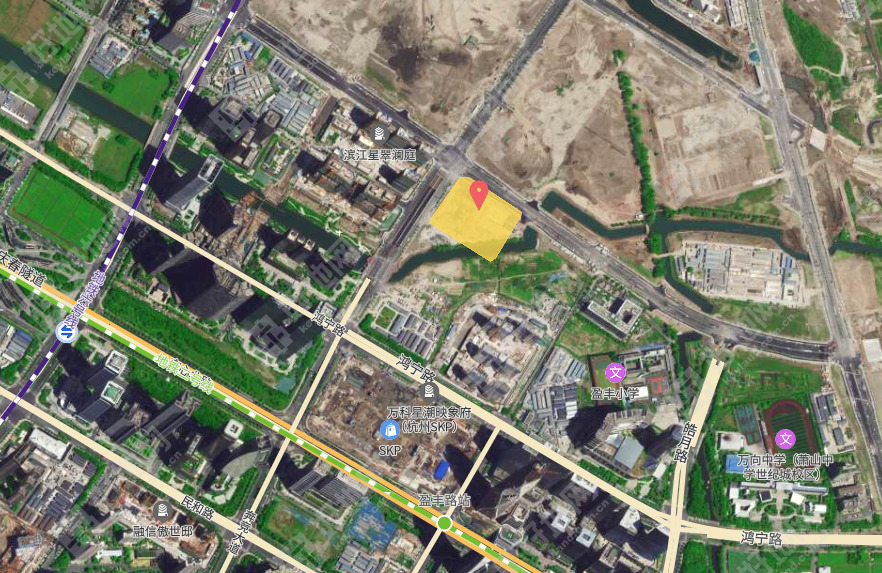

2、杭政储出[2022]91号:世纪城核心区单元SJC0204-01地块

封顶预期在于:

①地块位于钱江世纪城核心区,基本处于无房可售,新房限价尽管较周边滨江星翠澜庭提升1000元/㎡,仍具备1万元以上的倒挂,周边商业、教育配套都较为齐全,快速去化预期确定性强;

②地块达上限价时,仍有7.4%左右的预期销售利润率,稍高于板块今年首批中粮摇号竞得地块(6.2%),彼时中粮地块报名房企达34家。本次仍有望成为最热门的地块。

91号地块位置图(来源:好地大数据)

梯队二(预计有较强竞争,但封顶难度较大地块,共2宗):钱江世纪城94号地块,主要因素为封顶利润率偏低(4.27%);钱江世纪城96号地块,主要因素为快销存在一定疑虑。

3、杭政储出[2022]94号:世纪城核心区块单元SJC0302-08、0302-14地块

本地块可作为监测房企当前利润率极限的指标地块。

地块销售预期与上述核心区块单元91号地块一致,基本较高安全性。

据好地研究院测算,地块达上限地价27.08亿元时,可售住宅预期销售利润率在4.3%左右(农贸市场回购按1万/㎡)。这个利润空间较第三批封顶地块均偏低,将考验房企的利润空间忍受能力。

按今年一批次世纪城中粮地块6.2%的预期销售利润率测算,溢价率在8.4%左右,考虑到地块整体货值可观(36.7亿),预计竞争仍将激烈,实际能否封顶则存在一定难度。

94号地块位置图(来源:好地大数据)

4、杭政储出[2022]96号:杭州市世纪城南单元XSCQ0404-11(1)地块

相比于世纪城核心区94号地块利润空间偏低,本地块封顶存在难度的主要因素在于房企对于未来的销售或存在一定疑虑。

按利润空间测算,地块达上限地价10.95亿元时,预期销售利润率仍可达8.3%左右。

地块邻近地铁2号线振宁路站,4.3万元的新房限价在世纪城板块目前最低,不过考虑到地块所处区位的小环境和东侧未来总部社区(限价3.15万)、宁围(限价3.4万)的新房供应和中签率走高,房企或对地块未来销售预期存在一定分歧,将影响房企报价坚决度。

综合来看,地块预计以高溢价率成交,但封顶存在一定难度。

96号地块位置图(来源:好地大数据)

梯队三(预计低溢价或底价,共4宗):相对而言银湖95号地块大幅降地价后可能有一定竞争,但是销售还是存在压力;富春90号、场口92号、河上93号,底价附近可能性较大。

5、杭政储出[2022]95号:银湖37-8号地块

本地块具有显著的参考意义,可作为监测城市外围区域房价、地价新体系的指标地块。

地块容积率仅1.01,新房整体限价仅25800元/㎡(含装修3000),起始楼面价11003元/㎡。

这个对已有地价、新房限价体系的重构,仅横向对比往期地块,本地块地价、限价双降,有着万达广场、轨交配套,极具竞争力——

新房限价看,作为可打造联排、叠墅的地块,新房限价仅比周边高层价格(22000)高出17%;比相似的东侧今年二批次成交的地块(容积率1.1,限,31500)更是低了5700元/㎡;

地价看,实际起价约11445元/㎡,较东侧地块低了4100元/㎡,同等地块起降下降了26.5%。

但富阳市场高存量(近300万方)、长去化周期(按近一年成交测算为63个月),非地缘客户在2.5-3万元的限价段可选择面多,地块未来面临的销售仍存在较大不确定性。

基于外来房企谨慎介入、深耕房企在前期项目回款较慢下谨慎加仓的判断,好地研究院认为地块或仍将低溢价成交。

95号地块位置图(来源:好地大数据)

6、杭政储出[2022]93号:河上单元XSLP0602-24地块

7、杭政储出[2022]92号:场口10号-1地块

8、杭政储出[2022]90号:富春92-1号地块

乡镇的河上单元和场口、城区外围的富春90号地块,现阶段在周边项目销售不畅背景下,预计主流房企关注度低,低溢价甚至底价成交概率较大。

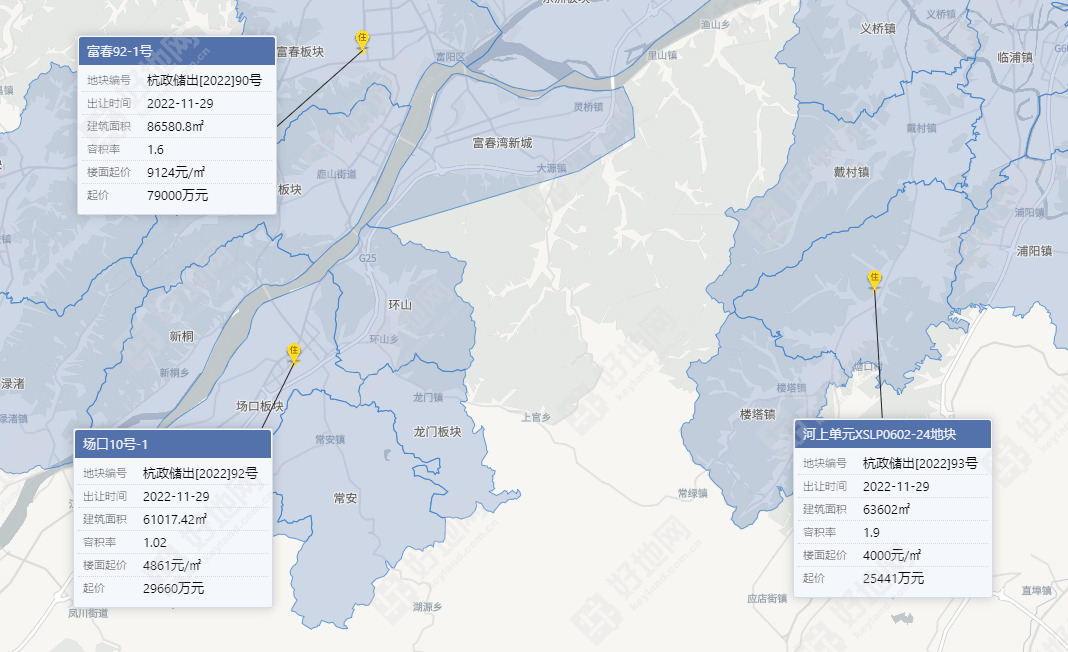

90/92/93号地块位置图(来源:好地大数据)

三、哪些房企可能出手?

鉴于本次地块少、预计参与房企不多,尤其是主要集中在核心板块的4宗地块。

主要拿地意向的房企,国央企包括华润、中海、招商、保利、建发、中建系等;混合制、民企的以杭州深耕为主,包括绿城、万科、金地、坤和、建杭、伟星、兴耀、中豪、中天等。

由于出让规则的变化(封顶后直接摇号),可能会有部分外地房产公司参与摇号地块,以提高深耕房企实际拿地概率。