核心提要

一、哪些地块仍有封顶预期?

二、哪些房企可能积极出手?

三、衡量二批次热度的4个标准

文/好地研究院 徐路加

明天(6月30日)杭州第二批地块将正式开拍,45宗地块,总起价529.5亿元。

昨日前瞻杭州前瞻①:二批次有哪些关键因素变了?好地研究院从市场、买家和供地特征三个层面对二批次整体环境进行系统分析,预计竞争热度将面临较大挑战。

具体到地块和参与房企,结合销售预期和利润空间,预计:

1、整体热度较今年一批次降低。预期封顶地块在6宗,若主城核心地块忍受较低利润,乐观预期封顶10宗左右,封顶比例或低于上批次(40%)。

2、房企参与度或显著下降,国资拿地比例上升。相比上批次90余家房企参拍,本次市场预期一致的热门地块减少,参与摇号博弈房企预计大幅减少。由此导致更多地块需国资托底,整体拿地占比将在上批次64%基础上上升。

3、在报价策略上也将有较大变化。上批次参与度高,封顶一次性报价地块8成在12%上限溢价成交,本次房企减少情况下,一次性报价地块或以最低价摇号为主。

由于二批次供地结构存在明显差异,在正式土拍前,好地研究院设定4个维度,来综合衡量一、二批次的热度差异:

1)房企参与度;2)溢价水平;3)典型地块/板块竞争情况;4)预期利润率水平。

ⅰ若前面3个指标均呈现大幅下降,且利润率(尤其是热门地块)走高,则表明杭州市场整体下行;

ⅱ若前面3个指标呈现大幅下降,但热门地块利润率仍保持地块,则表明分化行情依旧,更多显示供地结构导致的热度下降。

一、哪些地块仍有封顶预期?

回顾一批次房企拿地特征,根据竞争情况,总体可分为4类:

①备快销预期且到达封顶地块,预期销售利润率3.2-11.4%,平均为6.8%;

②具备快销预期,但从起拍价计算利润空间小,产生竞争但未达封顶地块,预期利润率2.0-4.37%,平均为3.5%;

③销售稍有压力,有一定竞争且未达封顶,拿地预期销售利润率在6.2-14.9%,平均为10.2%;

④销售有较大压力,以外围为主,底价地块,预期销售利润率8.4-17.4%,平均为11.7%。

即,按照首批热度,若竞争至封顶,平均的利润率预期在6.8%左右,如未来科技城、申花等板块,可压缩至3.5%左右;销售相对有一定压力的地块,普遍要求在10%以上。

二批次地块,结合首批拿地利润标准,重点仍围绕地块销售预期和拿地利润空间两个维度综合考量,叠加地块总价等因素:

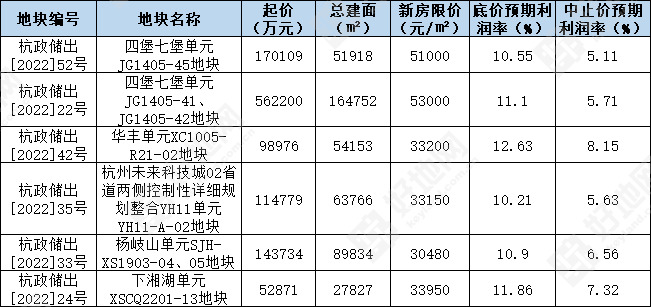

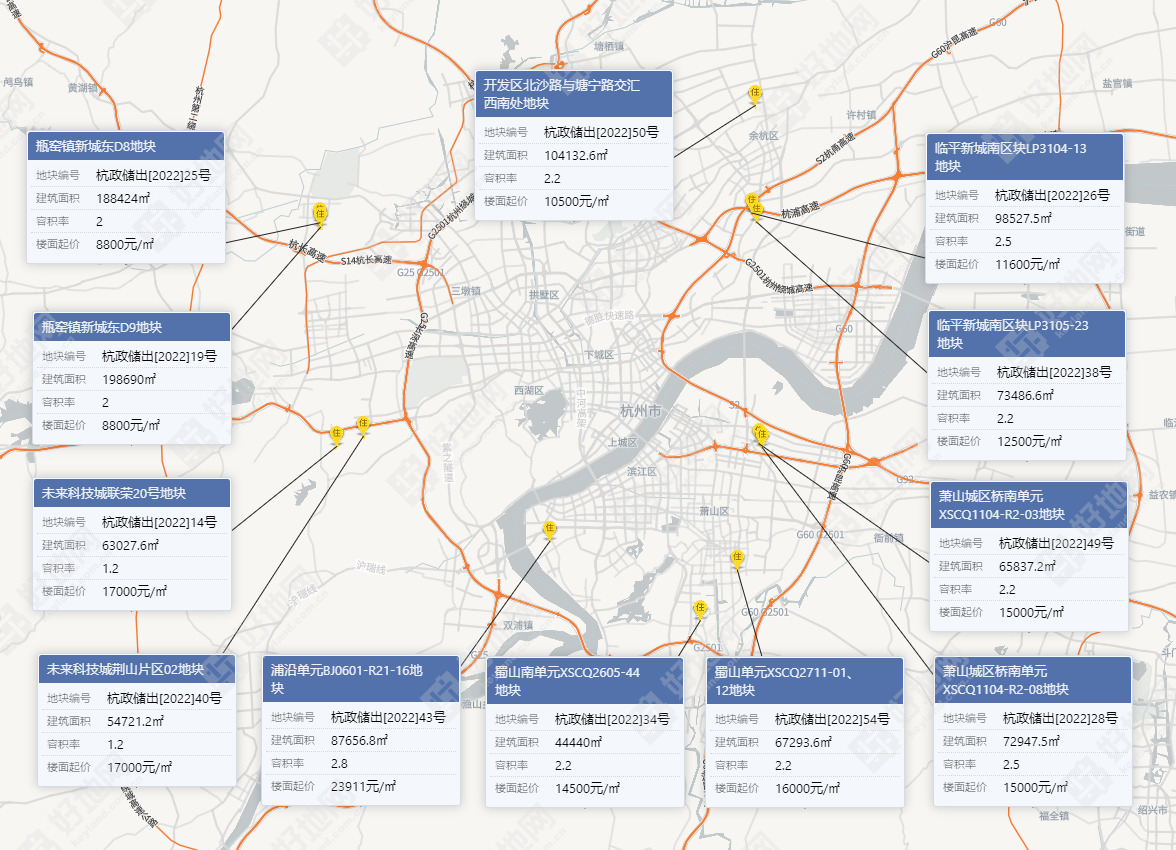

1、有封顶预期地块6宗

此类地块主要位于快销预期的钱江新城二期、武林新城、未来科技城和湘湖新城,达中止价利润率可在5%以上,且地价基本在20亿以下,相对适中。市场预期较为一致,有达封顶预期。

22号钱江新城二期主要在于超50亿的起价,一般房企较难参与,但考虑到本次此类优质地块稀缺,仍有较大封顶可能;

地块位置分布(来源:好地大数据)

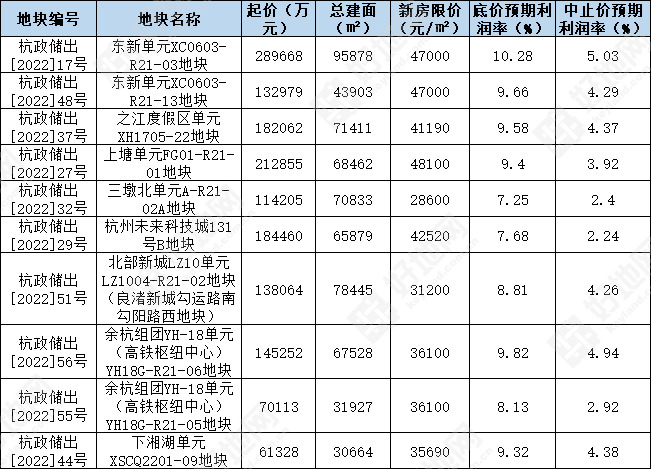

2、预计较强竞争地块10宗

17、48号东新单元2宗地块、37号之江地块,27号上塘单元地块,若按照上批次热度,适当降低利润要求,也有封顶可能;

其他地块整体销售预期较好,但相对利润空间偏低,预计封顶难度较大。可重点关注北部新城、云城等板块房企的利润忍受能力。

地块位置图(来源:好地大数据)

3、不确定性较大地块12宗

此类地块利润空间较大,普遍起始价预期销售利润率在15%左右。主要基于销售预期产生较大分歧。

如19、25号瓶窑地块,同板块去年8月摇号中签率仅10%,考虑外围市场下行,叠加两宗地块体量均达20万方左右,将考量房企市场预期。

宁围、南部卧城、临平北3个板块上批次均达摇号,本次位置相对略逊,房企对于未来的销售预期,也存在分歧;此外,闲林40号地块周边有一定不利因素,14号闲林地块不规则,房企或也有一定顾虑。

而临平新城南区块、浦沿地块,本次供地更优,上批次底价拿地下,本次或有一定竞争。

地块位置图(来源:好地大数据)

4、其他17宗或竞争较弱

包括北部新城、之江转塘等4宗商住地,现阶段房企意愿普遍较低,相对而言湘湖新城杨岐山单元(39号)地块,商业占比20%,或有一定竞争。

其他地块主要为偏外围的宅地,基于销售预期的谨慎心理,竞争会偏弱。

二、哪些房企可能积极出手?

结合一批次的参拍情况,共计有90余家房企参拍,其中民企达44家,而大部分企业参与的主要方向是预期一致的摇号地块,从这个角度来看,预计本次的参与度会有较明显下降。

民营企业中——

预计滨江集团仍将积极参与,但投资范围可能会有所收缩,更可能在主城、萧山湘湖新城和余杭未来科技城出手。

其他如海威、中天、温州时代、坤和等上批次参拍较多但拿地较少房企,预计仍有较强补仓需求。

含国资企业中——

重点关注招商、华润、保利、华发、联发、中海、钱江、越秀、杭房等资金稳健、上批次已积极参与房企;绿城、建发上批次有较大斩获后,本次周边有优质地块推出,预计也将积极介入。

三、衡量二批次热度的4个标准

由于本次预期一致的热门地块减少且利润空间收缩,在衡量两批次热度中建议以以下4个指标综合考量。

1)房企参与度和拿地情况

一批次有90余家,其中民营企业达到44家,占比接近一半。

本次供地略有缩减,参拍数量将呈现怎样变化?此外尤其要关注民营企业的参与度和地方平台的拿地占比。

2)溢价水平

一批次的平均溢价率为6.44%,40%地块封顶,在土拍规则延续下,是否将有明显波动。

尤其是在预计有较强竞争和较大分歧地块中的22宗地块中,竞争情况值得关注。

3)典型地块/板块竞争情况

①同板块地块区位差异下房企的预期变化,如宁围、南部卧城、临平北、临平新城南区块;

②产品差异化下房企认同度,如闲林、富阳;

③相邻地块的地价波动情况,如云城、北部新城、党湾等。

4)利润率水平

上批次整体拿地预期销售利润率8.8%,从不同竞争梯队来看,一次性报价地块平均仅6.8%,底价地块达11.7%。

本次特别要关注快销预期地块的利润预期变化。