核心提要:

土地篇:供地缩减、热度大降

新房篇:成交量快速下滑

房企篇:集中度提升,top房企巨变

文/好地研究院 徐路加

今年第三季度浙江的房地产市场,用一个词总结,是“趋冷”。

回顾上半年,房企在三四线不限价城市还普遍在加预期拿地,地价屡创新高;购房者对于上涨的新房也积极看好,各城市成交量价齐涨。

而到了第三季度,在集中供地政策调整、融资、贷款收紧等一系列调控下,行情急转直下。土地端流拍频现、新房端流速明显放缓。

好地研究院从土地、新房、拿地房企三个角度,来观察三季度浙江房地产市场从热度高点急跌下的现状。

一、土地篇:供地缩减、热度大降

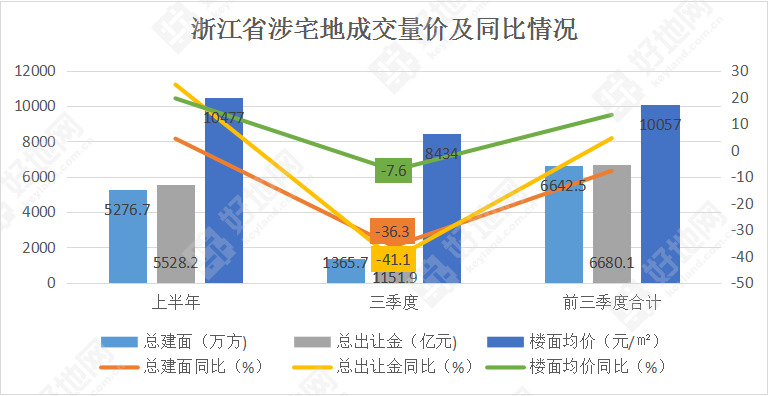

1、三季度浙江涉宅地出让金同比减少41.1%,成交建面同比减少36.3%,楼面均价同比下降7.6%

据好地大数据,三季度浙江共成交涉宅地161宗,总出让金1151.9亿元,同比减少805亿元,降幅41.1%;总可建建面1365.7万方,同比减少779万方,降幅36.3%。

供地量的下降同时,成交楼面价也有较大幅度下降。三季度全省涉宅地成交楼面均价仅8434元/㎡,较去年同期下降7.6%。

而对比今年上半年,成交建面仅同比增加4.3%的情况下,出让金大幅增加24.7%,楼面均价较去年同期上涨19.5%。

好地研究院认为,浙江三季度成交量价同比大幅下降,除了市场热度有所降低外,供地节奏的变化也是核心原因。

受集中供地影响,杭州市区三季度并未出让涉宅地,宁波也仅6月初成交首批地块。

在上半年供地量价齐涨的情况下,由于三季度供地大幅缩减,以今年前三季度统计,成交总建面仍同比减少7.8%,出让金仅同比增加4.5%。

2、三季度平均溢价率同比下降16.5个百分点,底价、流拍、撤销地块显著增多

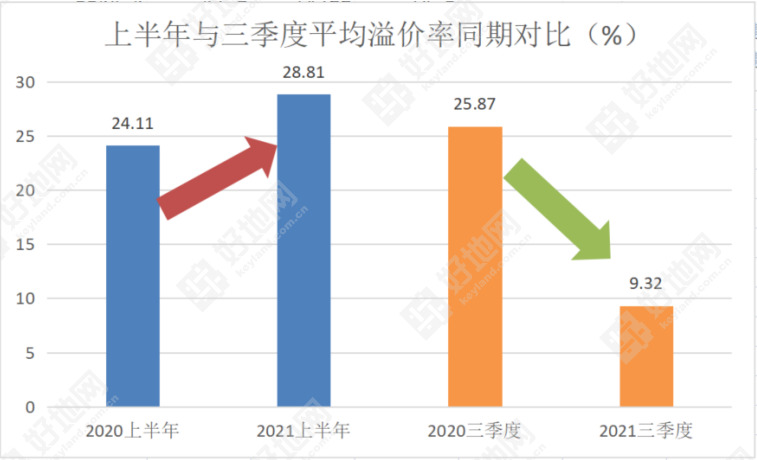

在成交量价同比缩减的同时,以土拍溢价率来衡量市场热度指标,也显示三季度市场趋冷。

以全省统计,今年上半年平均溢价率到达28.81%,较去年上半年增加4.7个百分点;而三季度,平均溢价率仅9.32%,较去年同期大降16.5个百分点。

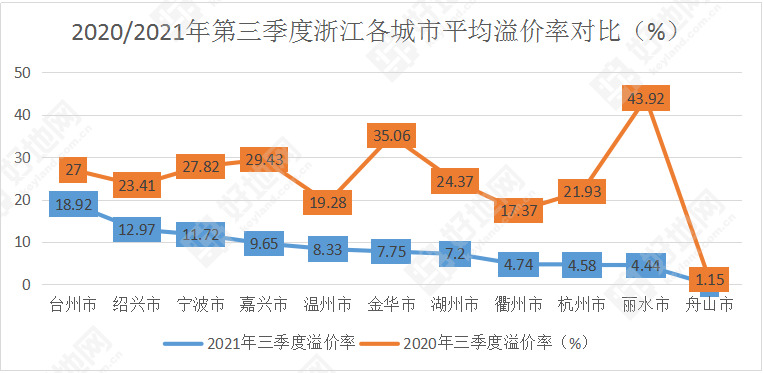

各个城市来看,三季度的溢价率均有较大幅度下降。

如嘉兴,去年三季度平均溢价率达到29.43%,在土拍规则没有重大变化情况下,平均溢价率下降至9.65%;温州也从19.28%下降至8.33%。

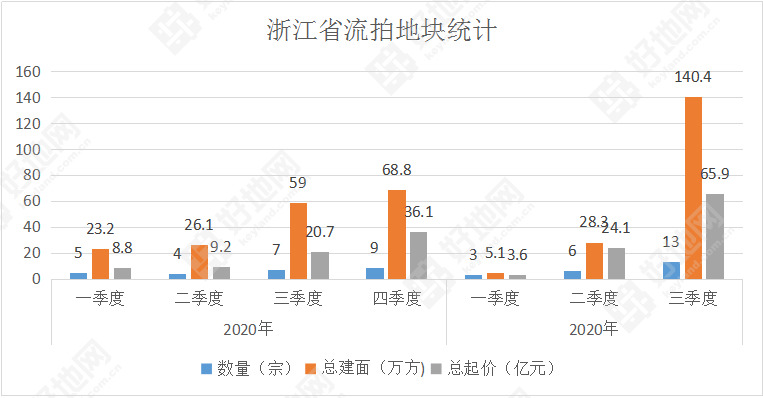

从具体地块出让来看,三季度未成功出让的地块显著增多。

以流拍地块统计——三季度有13宗地块流拍、总建面140.4万方,起价达65.9亿元,均为近两年新高;

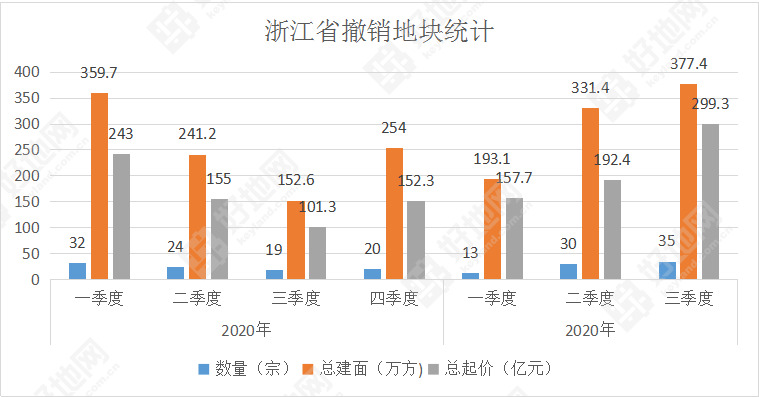

以撤销地块统计——临时撤销地块达到35宗(不统计杭州市区第二批地块,下同),涉及377.4万方、299.3亿元总起价,也均创了近两年季度新高。

据好地研究院统计,三季度浙江省原计划出让202宗地块,但最终未成交的地块达到48宗,涉及总起价366亿元,相当于原计划总起价(1518亿)的24%。

注:以上地块仅统计出让面积大于5000㎡地块,不含杭州市区第二批

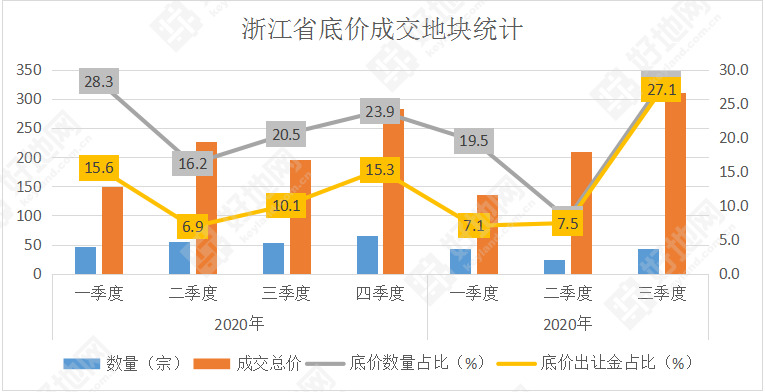

除了未能成功出让地块增多外,即使成交的地块,无竞争底价占比也显著上升。

据好地大数据统计,三季度有43宗地块为直接底价成交的,占比27.9%;底价成交地块出让金为311.2亿元,占三季度涉宅地总出让金的27.9%。

底价数量占比和出让金占比,均处于近两年的季度最高位!

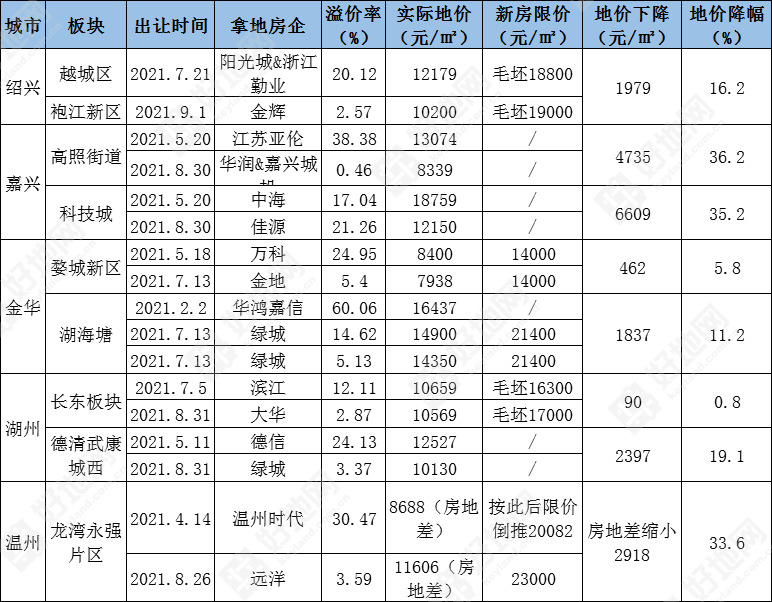

3、典型板块实际地价明显下降

除了以上整体层面对比,更可以通过典型地块,来监测浙江各城市地价下行趋势——

以纯宅地统计,可对比的板块中,今年三季度出让地块地价均较此前有较大幅度下降。

比如绍兴,越城区袍江新区,7月/9月出让的相邻两宗地块,新房限价基本一致,但9月金辉拿地实际地价较此前下降达16.2%;

嘉兴市区的第二批地块地价降幅之大,更是超出市场预期。以可对比的高照街道、科技城两个板块为例,地价降幅达36%左右,对车位配比等回归到合理预期。

前三季度典型板块、典型地块地价对比

二、新房篇:成交量快速下滑

再来说新房,上半年与三季度完全是不同的市场。多城市从上半年的一房难求,到下半年去化显著放缓,还启动分销、优惠折扣等方式。

以9月中旬好地网沟通会的一组数据来说明:

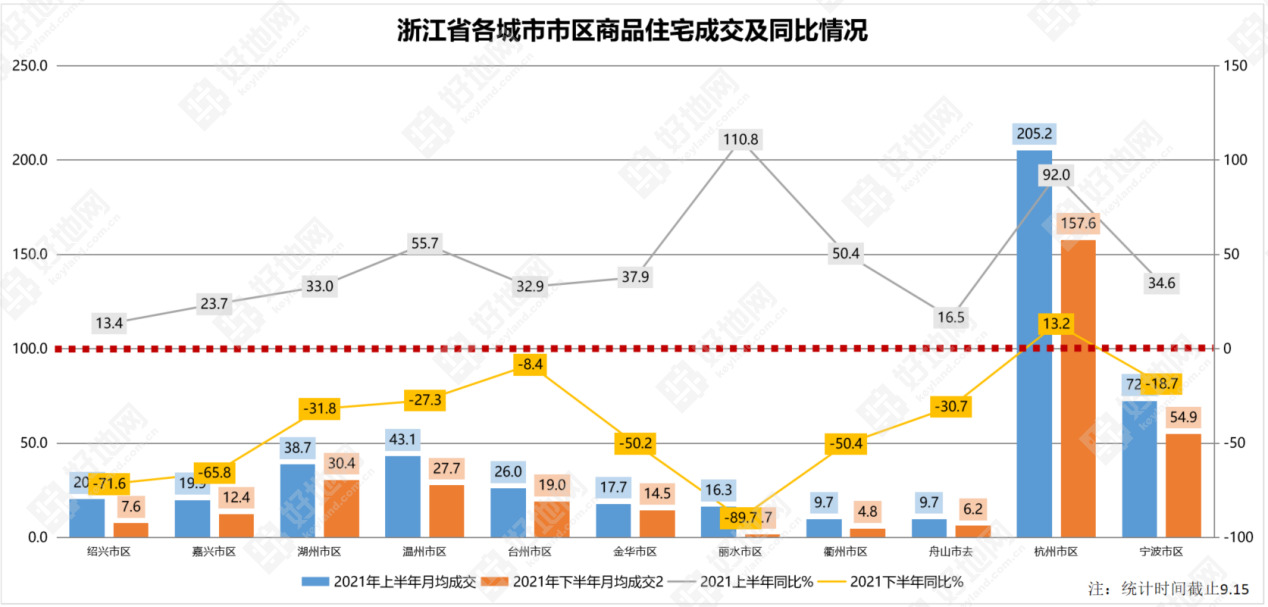

今年上半年,浙江省11城市区月均成交480万方左右,较去年上半年增加170万方/月左右,同比增加56.4%。具体到11个城市,月均成交量均较去年上半年有显著提升。

而今年三季度,浙江11城市区月均成交量在337万方/月,月均成交量仅为上半年平均的6成左右,远低于去年同期的438万方/月,整体降幅达到23%。

从城市来看,杭州由于持续受网签、预售证影响,是唯一同比增长的,台州市区成交量回落相对较小,其他城市均有较大幅度下降。

好地研究院认为,今年下半年市场的回落可能基于多方面原因:

①如嘉兴、湖州等多城市连续出台政策进行市场调控,抑制了一部分购房需求的同时,主要打压了上行市场预期;

②贷款收紧、房贷利率上行,投资需求大降;

③土地端“限房价”,未来房价涨价预期被锁定,如金华、丽水等区域,浙江逐步进入全面双限时代,但除了杭州等少部分区域,实际持续、普遍的一二手倒挂并不存在。

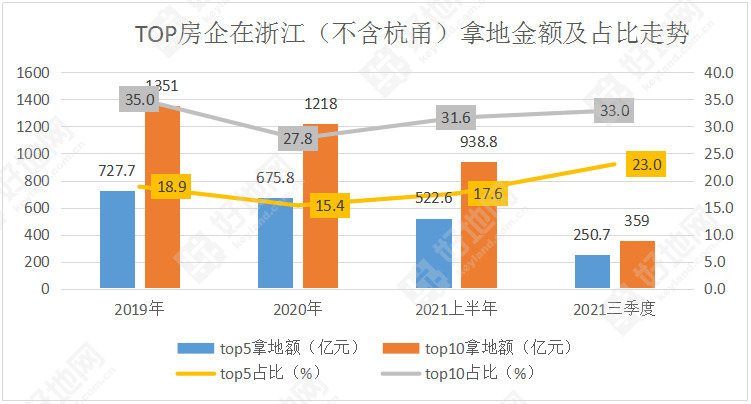

三、房企篇:集中度提升,top房企巨变

由于杭州、宁波第二批地块推迟,两个城市市区在三季度均未有涉宅地块出让,对于三季度房企拿地仅统计浙江其他9个城市情况。

1、集中度进一步提升

不含杭甬,三季度拿地额top10总金额359亿元,占比33%,略低于2019年。

但top5房企来看,250.7亿元的拿地额,占比达到23%,已经创了近三年新高,显示土地资源进一步在向少数房企集中。

2、top房企巨变

具体来看三季度的拿地top5房企——

在浙江(不含杭甬)9城,拿地金额最高的5家房企为滨江、小商品城、绿城、碧桂园、美的。

值得注意的是,对比上半年的保利、万科、建发、荣安、祥生,无一重叠。

特别是前三房企,从企业性质来看,上半年两家为国企央企,下半年已民企占主导;从房企属地来看,上半年为外地企业,三季度回归到浙江本土。

相比于目前集中供地城市第二批普遍以国企央企拿地为主,在浙江三四线拿地的房企反而变成民企主导,与集中供地城市是完全不同的节奏。

好地研究院认为,这一现象的出现,也较好表明三四线城市市场下行和当前投资逻辑的变化——

上半年,杭甬核心城市竞争激烈,国资企业利润要求高,拿地难,普遍下沉到三四线有涨价空间的城市;

而三季度,市场下行风险加大,加之集中供地城市政策对国资企业更为友好,利润空间回升,投资回笼;而浙江本土的滨江、绿城、义乌小商品城等,在深耕区域通过低溢价率获取土地,在项目去化、售价预期上更具优势,反而在集中供地城市拿地不确定的过程中,在三四线加大投资力度。

三季度浙江(不含杭甬)房企拿地额top5