文/好地网 颜景椿

第二批集中出让大戏,国企央企成绝对主力。

而受制于三道红线、拿地额不能超销售额4成、拿地金额需自有资金等规定带来的资金紧张,大多民企在二批供地中几乎未出手拿地。

但其中依然不乏部分民企,在下行市场中逆势加仓。

相关链接--二批地出让观察①:国企央企收割了7成以上的地

一、哪些民企在逆势加仓?

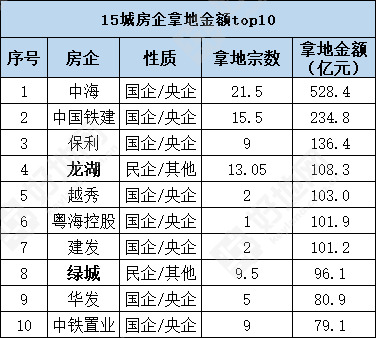

据好地网统计,二批地已出让的15城拿地房企金额榜top10里,8家为国企,龙湖、绿城作为民企、混合所有制企业榜上有名。

其中龙湖拿地总金额已超百亿,达到108.3亿,在榜上位列第4;绿城以拿地金额96.1亿排名第9,这两家房企在首批供地时也位列拿地金额榜top10之列。

虽然拿地金额与冠亚军中海、中铁建有较大差距,但其在各个城市的活跃程度不算低。

15个城市中,龙湖在苏州、南京、无锡、成都、合肥、天津、青岛等9个城市均有拿地,拿地宗数约13宗(包括合作拿地);绿城的布局范围也不小,已在成都、苏州、广州、济南、天津等6个城市落子,拿地约9.5宗(包括合作拿地)。中海和中铁建截止目前的布局城市分别为10个和7个。

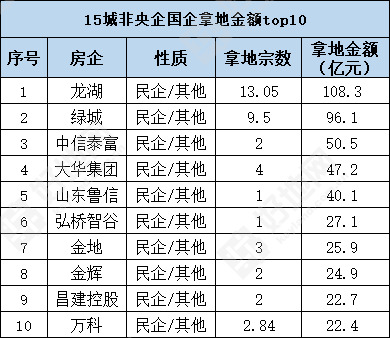

另外,若单纯从非国企央企的拿地金额top10榜单来看,除龙湖、绿城外,如大华集团、金地、金辉、万科等房企也都有所收获,但拿地金额不算高。

民企在二批供地中表现出来的“冷静”,首要原因是“三道红线”的管控、在二批供地中大部分城市规定房企拿地需为自有资金,这给了民企很大的资金压力。

这时候,一直以来资金充裕、债务结构和资金周转状况良好的房企凸显出了自身的长期发展优势。

以龙湖为例,在首批集中供地时龙湖拿地势头就比较猛,拿地金额232.1亿,拿地14.4宗(包括合作拿地),位列房企拿地金额榜第8,拿地平均溢价率达到25%,在杭州、宁波等多个城市封顶抢地。

这样的势头持续到第二批供地,到目前,龙湖虽然拿地金额有所缩减,但从布局城市和拿地数量,持续加仓意图明显。

除综合实力突出外,财务方面相对宽松是龙湖持续活跃在场上的关键原因。

龙湖的“三道红线”已连续第5年维持绿档,据其披露的2021年半年报,截至6月底,龙湖净负债率为46.0%,剔除预收款后的资产负债率为68.3%,现金短债比为5.48倍,净负债率达近5年新低点,财务状况保持稳健。

与此同时,截至上半年末,龙湖集团平均融资成本为4.21%,也为历史新低,亦处于行业内极低水平。在业界发布的2021上市房企融资成本榜单中,龙湖是排名最靠前的民企,仅次于中海、华润、金茂三家央企之后,较低的融资成本意味着更高的盈利水平。

在资金管控持续缩紧当下,优良的债务机构和较低的融资成本,奠定了龙湖在土拍场上的竞争力。

此外,从榜上的这些民企2021年半年度的财报状况来看,除绿城外,大华、金地、金辉、万科的“三道红线”也均处绿档,拿地安全性比较高。

二、本土小规模房企崭露头角

首批集中供地时,热门城市的土拍几乎就是规模房企“神仙打架”的竞技场,而在第二批供地中,本土房企的拿地优势开始凸显。

一方面,城市土拍热度下行,地方国企“兜底”,底价拿地的情况普遍,另一方面,深耕本土的小规模民企们出手也更加频繁,不仅是长春、青岛、济南这些本身热度不太高的城市,在一些此前的热门城市,本土小房企也有不同程度的露面。

如广州二批供地中,就出现了广东合汇、广东中盛、广州源海、广东奥和投资等本土民企拿地,在第一批供地时,这些房企甚少有拿地机会。

而在青岛、济南等城市,首批供地时本土企业虽也是拿地的主力,但在二批供地时,地方民企的参与度明显上升,拿地的民企走向多元化,数量增加了不少。青岛首批供地时,拿地的地方民企在10家左右,而在二批供地时却增至25家以上。

好地网认为,在当前的市场下行期,此前机会少的地方民企迎来了拿地时机。这些企业多为非上市企业,大多使用自有资金拿地,且深耕地方,拿地风险相对较小,此时拿地“性价比”更高,因此表现更为积极。