文/ 好地网 邬愉波

第二批集中出让大戏,三分之二进程已过。

22个城市,仅剩7个未完成,即杭州、上海、武汉、长沙、北京、宁波、郑州,其中宁波、郑州尚未挂牌。

相比首批,二批地,国企央企拿地的消息霸屏。

好地大数据不完全统计,二批地(统计15个已出让城市)国企央企拿地金额3242.63亿元,占比74.41%,而首批地时这个比例为43.06%,占比提高了31个百分点。

部分城市,二批地基本由国企央企横扫,9月28日刚结束出让的深圳,国企央企拿地额占比甚至超9成。

一、拿地榜TOP20,民企从超半壁江山到仅余一席半

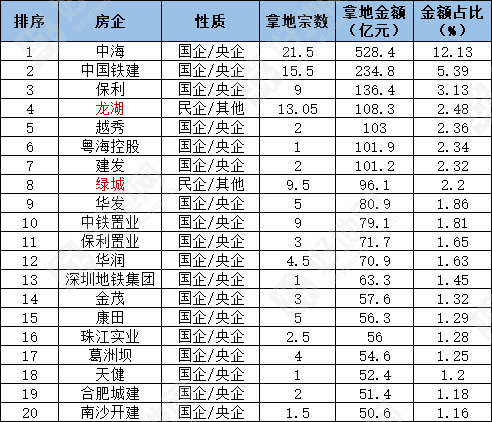

统计二批地的拿地金额榜,国企央企的霸榜态势极其明显。

已出让的15个城市,拿地金额榜TOP20房企中,18家为国企/央企,民企仅龙湖和绿城两家,而准确来说,绿城是民企出身但有央企背景。

也就是说,前20强,民企只混到了一个半席位。

而居首位的中海,以21.5宗、528.4亿的金额一骑绝尘,金额占比12.13%。

二批集中供地房企拿地金额TOP20

再看首批的榜单,就丰富多了,TOP20中,国企央企仅占8席,其余12家则为民企,或像绿城、万科这样的混合制性质房企,其中冠军由民企融创摘得。

作为第一批的“拿地一哥”,融创在22城重金砸下623.7亿,拿了近40宗地,金额占比5.93%。

首批集中供地房企拿地金额TOP20

第二批的拿地冠军中海,在首批地榜单中甚至没能挤上TOP20,仅排在第21位,拿地量是8宗,115.5亿的成交金额,占比为1.1%。

在两个榜单同时出现的非国企央企仅2家:龙湖,以及“混合身份”的绿城。

二、国企央企为何买买买?

无论是第一批还是第二批,各地对拿地房企的性质均没有做限定。那么,第二批的江山座次为何大变?好地网认为主要有两个原因:

①市场凉了,利润出来了

首批地块,热门城市的市场如烈火烹油,民企们都铆足了劲冲,很多地块的成交价甚至连账都算不过来。

以杭州为例,首批57宗地41宗封顶,自持比例最高拍至40%,这让看重利润率的国企央企根本无法下手。

据好地网了解,杭州首批出让时,有央企一口气报名35宗地块,结果保证金利息花了不少,但最终却颗粒无收。

首批出让后,很多国企央企的土地储备量不够,但资金却比较充足。

而目前市场进入下行期,各地楼市温度大降,首批高位拿地的民企很多都面临资金紧张的问题,加上金融政策收紧,销售回款慢,二批地对拿地资金来源的严格审查,这让民企们被关键的“钱”卡了脖子。

正因此,各地大量地块撤销、流拍或底价成交,利润空间相比首批大增,正适合手头有钱的国企央企挑选优质地块买买买。

比如二批地拿地冠军中海,其在深圳、广州、南京、厦门、重庆、长春、天津、无锡、苏州、沈阳总计拿下22宗地(含1宗联合拿地),平均溢价率仅5.7%。其中底价拿下12宗(占比55%),5%以下低溢价率拿下3宗,封顶拿下5宗(占比23%,含深圳4宗,苏州1宗),另有2宗厦门地块,是在自然资源部新规出台前拿的,溢价率较高,达到14%和27%。

二批次供地中中海所拿地块

②相对充裕的资金面

相比民企的捉襟见肘,国企央企的资金面相对充裕,这是能支持其买买买的根本原因。

自有资金之外,国企央企的融资成本也较民企更有优势。

还是以中海为例。7月9日,中海发行了一笔20亿港元和4.5亿美元双币种固息债券,最低票息仅2.9%,这甚至低于中国银行3.85%的三年期定期存款利率。

相比较而言,民企的情况如何?我们对比下融资能力较强的滨江集团。

8月5日,滨江集团在官网发布喜报,称“亮眼!滨江集团第二期公司债利率3.84%!”

说实话,3.84%的融资利率已经算相当低了,但相比中海,滨江集团的融资成本还是高了32%。

除了直接融资,如果是向金融机构贷款,国企央企也因为实力更雄厚而更受青睐,因而更容易获得贷款,贷款成本也更低。