核心提要:

特征一:流拍率大幅上升

特征二:国企央企拿地比例占到7-8成

文/好地研究院 徐路加

按照自然资源部要求,集中供地城市在第二批地块出让中规则均有所调整,且对开发资质要求、资金监管等进一步明确。

截止目前已有包括天津、福州等9个城市按照新规完成第二批出让工作。

从成交结果来看,多城市逐步表现出两大共同特征:

特征一:流拍率大幅上升

特征二:国企央企拿地比例占到7-8成

好地研究院认为,在第二批规则调整下,对房企的去杠杆效果明显,市场热度已得到有效控制,甚至部分城市已经由上半年的“加预期”快速出现“触底”行情,且城市间竞争格局分化加剧。

在这一轮调整后,国资背景企业得益于其资金优势、资质优势、低杠杆率,有望在接下来的供地中进一步抢占市场份额。

特征一:流拍率大幅上升

目前第二批已出让城市中,厦门、长春、无锡成交在自然资源部新规前,不作为统计。

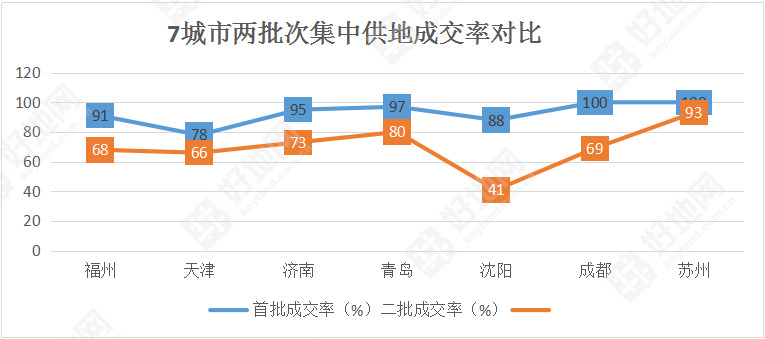

其他第二批已成交的福州、天津、济南、青岛、沈阳、成都、苏州等7个城市第二批均根据新规调整后出让,可作为新土拍规则下行情热度对标城市——

1、流拍率大幅上升,7城市二批次平均达到30%

列入统计的7个城市,通过两批次流拍率对比,在第二批均有所下降。7城流拍率平均由7%上升到30%,特别是沈阳,首批只有1成挂牌地块流拍,但第二批接近6成;成都也由第一批的全部成交到第二批3成流拍。

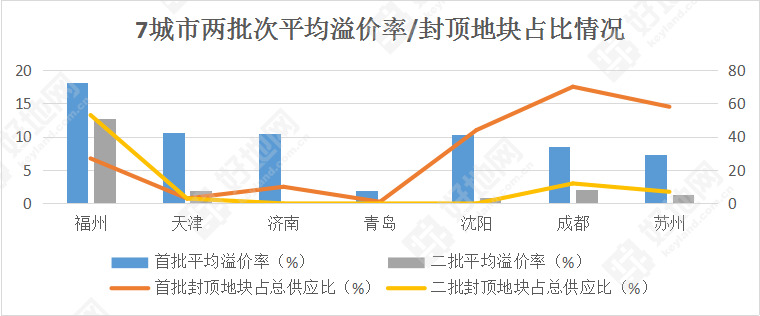

2、成交地块平均溢价率下降

即使成交地块,市场竞争热度也大幅下降,尤其表现在北方城市。

从平均溢价率来看,平均溢价率具有一定程度下降,如沈阳溢价率由44%到第二批成交地块为全部底价;苏州两批次上限溢价率均为10%的情况下,平均从7.3%下降为1.3%。

从封顶地块占比来看,更可表现出二批次的“冷”。

如济南、青岛、沈阳以勾地为主城市,在二批次主要结果:①流拍/撤销;②底价。

如苏州这样长三角原本市场热度极高的城市(首批58%地块封顶),到第二批仅一宗封顶;

从目前成交城市来看,唯一在新政有合理反映的是福州——

上限溢价率由30/50%,调整为15%后,封顶地块占比由27%提升至53%。

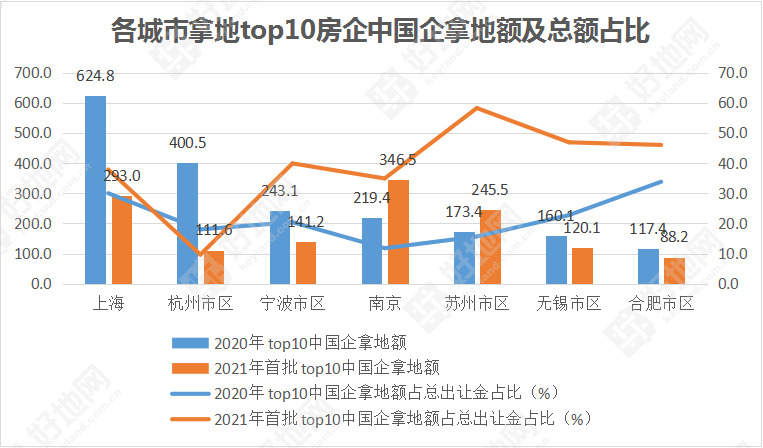

特征二:国企央企拿地比例占到7-8成

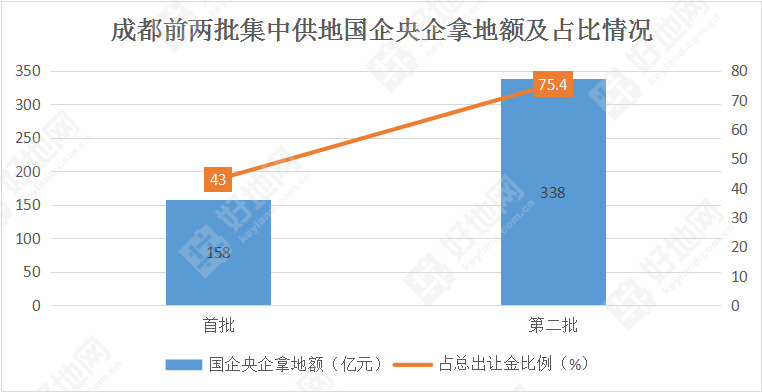

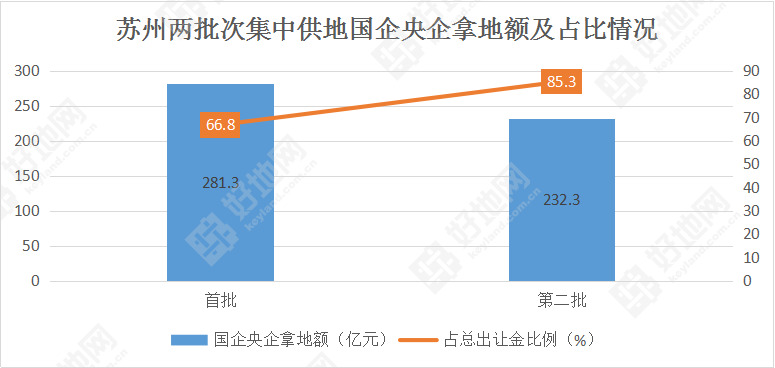

(成都从首批4成上升到7成半、苏州从首批不到7成上升到8成半)

考虑到北方城市以勾地为主,且底价居多、市场竞争不充分,好地研究院以最近成交的成都、苏州作为研究城市,来监测两批次房企拿地的变化。

1、房企拿地占比——国企央企占比大增

成都首批地块,国企、央企拿地金额158.0亿元,占首批总出让金的43%;而第二批国企央企拿地份额大增至338亿元,占了第二批总出让金的75%,上升32个百分点。

苏州的表现也较为一致——

苏州首批国企拿地份额达到66.8%的基础上,第二批继续上升。

第二批14宗地块,国企央企拿地额到达232.3亿元,占比85.3%。民企仅龙湖、星河、苏州丝绸置业拿地。

实际上,集中供地下,国企拿地占比上升也是首批的典型特征之一,长三角范围内仅杭州相对较去年降低。

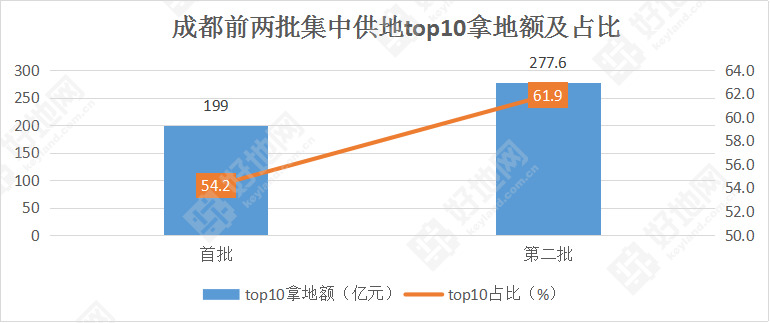

2、集中度——拿地房企减少,top10房企份额上升

苏州由于成交地块少,统计意义不大,以成都分析——

首批地块,共成交40宗,拿地房企34家(含合作拿地),top10房企拿地额199亿元,占比54.2%;

第二批地块,共成交52宗,但拿地房企仅31家(含合作拿地),地块数量增多但拿地房企减少;

并且,第二批top10房企拿地额达277.6亿元,占比61.9%,较首批上升7.2个百分点,集中度进一步上升。

附:第二批苏州、成都榜单