此前,本网点评文章《滨江集团拿地凶猛是因为有两个红利支撑?》一文中,已分析到滨江集团在亚运红利和限价红利下,特别是其独特的规模效应、快销优势、民营企业机制灵活优势,成为杭州限房价地推出之后最大得利者,其实,别的房企也享受到了这两个红利。

本文将通过2017年以来拿地金额排名,系统剖析限价时代出现的新特征,梳理限房价地推出九个多月来的得利房企,并预测下阶段的行情走势及房企排名。

核心提要:

一、限房价地推出以来的两个特征

二、拿地十强榜在不断洗牌

三、未来行情新常态与排名预测

文/好地网 徐路加

2019年7月29日,杭州首次出让限房价地块,至今已有9个多月。

限房价地推出对整个开发生态的影响是巨大的,使房企由此前的加预期拿地变成了成本管控能力、综合开发能力以及低利润率的承受能力的大PK。

限房价之后,哪些房企竞得更多、更优质土地,得利最大呢?好地研究院为此做了系统盘点。

注:

1统计范围:杭州十区历年成交住宅、商住地块

2统计方式:联合拿地的,出让金按股权占比分配。若不清楚具体股权占比,则均分。

一、限房价地推出以来的两个特征

由于在出让条件中明确规定了未来新房的最高均价、最高单价,最高装修标准,项目的最终货值在地块出让时已经确定了。能否卖到上限均价,这个价格去化速度怎么样,能接受多低的预期销售利润率,成为了决策的核心要素。

有的房企更追求销售额,能接受较低利润率,出价更为果断;有的房企追求利润率,以近年来杭州市场的行情,拿地就显得较为困难。

好地研究院统计限房价地推出前后的市场变化,总结有两个显著的特征:

1、限房价地推出以来,房企拿地集中度显著提升

据好地大数据,从去年7月29日限价地推出,到今年5月13日为止,杭州十区范围内已经出让涉宅地99宗,土地出让金额已经达到了1951.3亿元,月均成交216.8亿。

从拿地金额占比来看,限房价后,房企集中度显著提升。统计排名第一、前三、前十房企拿地金额占比,分别较2017年至2019年限房价地推出前提高了12.31、12.46、14.26个百分点。

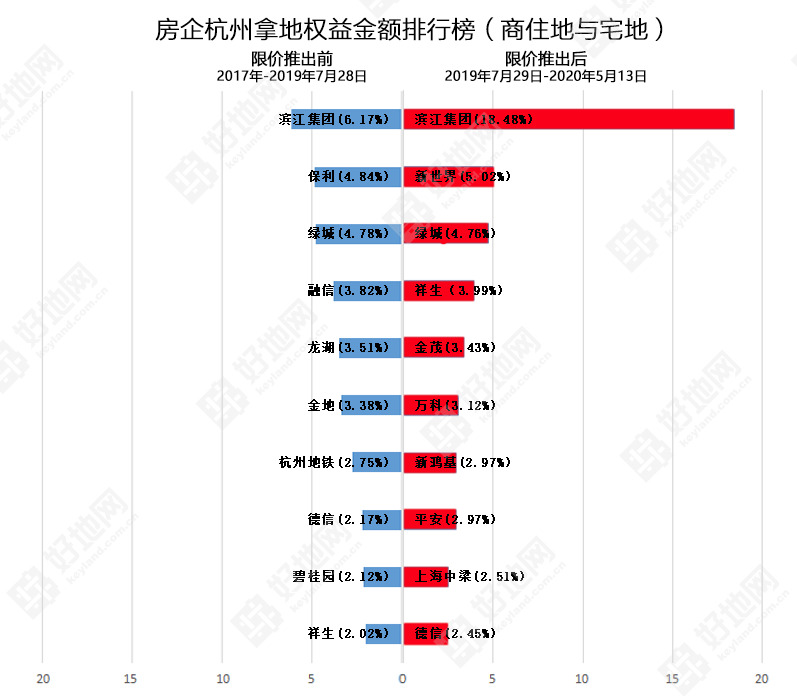

其中,排名第一的是滨江集团,拿地金额就达到了360.6亿元,占比18.48%,接近2成;而2017年至限房价前,拿地金额排第一的同样是滨江集团,占比仅6.17%,也就是说,限价地推出之后,滨江的比例上升至原先的三倍。

排名前三位的为:滨江集团、新世界和绿城,总拿地金额551.5亿元,占比28.26%,接近3成;而2017年到2019年上半年限房价前,前三房企占比为15.8%,比例上升了12.5个百分点,升幅为80%。

排名前十房企拿地金额占比约5成,拿地金额达到970亿元,2017年到2019年上半年限房价前占比35.45%,比例上升了14个百分点,升幅为40%。

2017年至今(2020年5月13日)房企杭州拿地权益金额排行榜(商住地与宅地)

2、限房价地推出以来,预期销售利润率持续走低

去年上半年,房企普遍存在加预期拿地,部分项目若以当时周边在售项目价格销售,将面临明亏。为抑制地价过快上涨,限房价地政策顺势推出,那么这个政策推出后,各项目预期销售利润率走势怎样?

根据好地研究院测算:

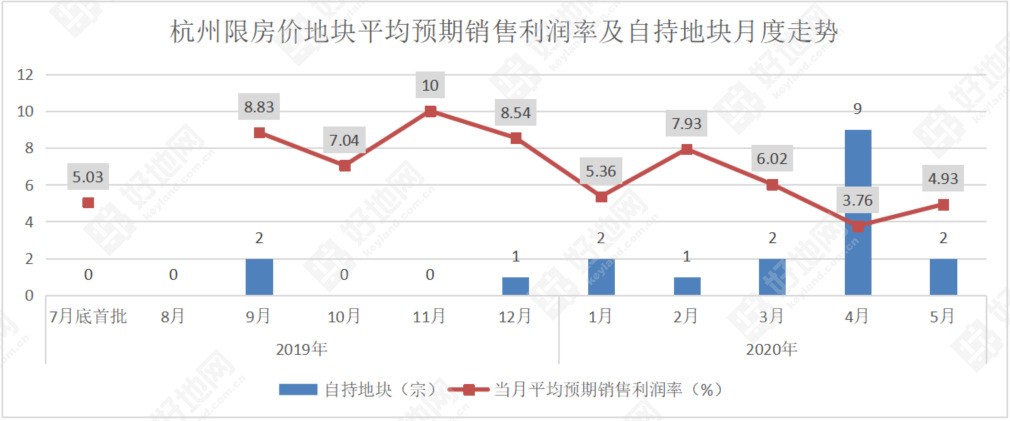

①已基本无明亏项目出现,各房企均在成本线上博弈。限房价以来涉宅地项目平均预期销售利润率为5.59%。其中,预期销售利润率最低的是今年3月6日成交的万科良渚新城地块,仅0.45%。

②预期销售利润率呈现总体下降趋势。

去年七月底的首批限价地,预期销售利润率仅5.03%,而此后的8-12月份,利润率明显走高。但今年以来,利润率下降趋势明显,以分年度对比,去年7月29日至年底,涉宅地平均预期销售利润率为7.86%,但今年以来仅5.26%,下降了2.6个百分点。

预期销售利润率走低的同时,溢价率封顶并达到自持的地块数量在明显上升。限房价地块中,达到自持的,去年下半年仅3宗,今年以来已达到了16宗,特别是今年4月份,出让的20宗涉宅地中有9宗地块进入自持阶段,占比达到45%。

注:剔除限价远高于周边在售价格地块及商住比例较高地块。共成交99宗限价地,剔除33宗,统计66宗。

好地研究院认为,预期销售利润率持续走低,以及自持宗数上升,表明土拍市场热度继续升高。开发商开始逐步适应了这个新政策,并探索出一条可行的应对办法——控成本、加快开盘速度、提高资金周转率。

二、拿地十强榜在不断洗牌

好地研究院统计了2017年以来房企年度拿地金额排名前十的房企。

①滨江房产和绿城集团势头最猛

滨江集团与绿城这两家本土房企,是杭州拿地金额十强榜的榜首位置的常客,限房价地块推出之后,拿地势头更猛。

滨江集团,已连续两年占据十强榜榜首,拿地金额占据了杭州涉宅地出让金的2成左右,超过第二位一倍以上,呈现寡头局面。

绿城,近两年排名上升明显,并在2019年仅次于滨江集团,拿地金额达到128.2亿元。2020年至今拿地金额排名第三位,比第二位中梁仅低了0.3亿元。

②全国性大型房企在限价地推出之后,至今没拿地的较多

大型房企对于杭州市场一直较为看重,从2017年来前十榜单来看,保利进入榜单3次,金茂、融信进入2次、另外还有龙湖、平安、融创、九龙仓、招商等进入有1次。

有别于滨江这样的本土房企重仓杭州,全国性大型房企在杭州竞争激烈、预期销售利润率持续走低时,表现相对谨慎。

值得注意的是,在限房价政策出来之后,此前市场份额较大的如龙湖、中国铁建、招商、中海、越秀、世茂等还未在公开市场拿地。

③区域深耕型房企如祥生、旭辉,限房价后仍有收获

限房价地推出以来以来,祥生的排名上涨速度较快,已竞得了4宗限房价地块,其中今年2宗,拿地金额45亿,由此进入到排行榜列第4位。

祥生竞得的限价地,为崇贤2宗,大学城北2宗,均属于此前已有布局的区域,具有明显的深耕性质,由于在熟悉的区域拿地,出手也较为果敢。

另外一家房企旭辉,2019年底至今已竞得3宗限价地。从旭辉拿地布局来看,均属于城市骨架拉升后的新兴发展板块,如萧山新塘板块、临安青山湖板块。旭辉谙于提前布局此类区域,享受城市发展的红利。

④薄利之后,万科另辟蹊径

相比上述房企,早在2015年拿地第一的万科,2017年以来,今年还是第一次进入到前十。

虽然万科没有在公开市场拿地不多,但是通过合作、收购项目,同样在杭州楼市占据较高的市场份额。尤其是轨道物业上的拓展,让其独树一帜。

例如:

2018年与杭钢集团合作含8个项目的资产包;11月9日收购恒大旗下嘉凯城71万平米的房地产资产包,均含有在杭项目。

轨道物业的开发商,万科做成了杭州规模第一。目前杭州出让的三个大型轨道物业(地铁一号线七宝站杨柳郡项目,地铁五号线五常车辆段项目、地铁五号线姑娘桥项目),万科占了两个。

2017年至今房企在杭州拿地权益金额(亿元)年度排名

好地研究院认为,由于市场竞争激烈,除少数房企能长期保持在排行榜前列,大部分房企在杭州拿地不易,以此导致排行榜内房企变化较大。

若想在杭州保持持续的市场份额,一方面需要深耕,另一方面也应注重发掘城市建设带来的新兴板块发展红利,包括关注交通优势强的大型TOD项目。

三、未来行情新常态与排名预测

1、快周转、低利润率将成为新常态

疫情以来,各项财政政策陆续出台,较大缓解了房企资金面紧张问题,而“房住不炒”的总基调不变下,结合经济下行压力考虑,预计房地产调控措施仍将稳定。

杭州亚运会前发展向好趋势具有较大确定性,人口快速导入及限价红利形成持续购买力,预计宅地市场快周转、低利润率将成为新常态。

2、排名预测

基于较热的行情判断,预计滨江集团和绿城,这两家具有较高知名度且决策自由度高的本土房企,仍将在亚运会前这三年保持领先的市场占有率,在规模效应下,市占率还将有进一步提高的趋势。

而像万科,通过与地铁公司合作,在轨道物业上的开发处于领先地位,依旧处于货值榜的前三位之列。

不过,今年到目前为止,杭州十区已经成交了104宗地块,成交金额998.7亿元,如果与去年土地成交金额(2687.5亿元)持平计算,接下来杭州十区将推出1688.7亿元地块,即还有63%的土地即将推出。

如果各区域推地量与上年持平的话,各区域接下来的土地金额如下表所示。还没有拿地的众多开发商将奋力为自己的市场份额一搏。而目前势头正猛的滨江房产,会不会遭遇同行阻击,拿地不再容易呢?可以预见的是,今年的土地市场的争夺可能会更加激烈。

杭州各区2019年与2020年出让地块成交金额对比情况

那么,限价时代,别的房企如何突围?或可以从以下三方面入手:

①加强合作,即可以通过在拍地阶段以联合体的形式发挥各自优势增强竞争力,也可以通过后期入股合作的方式参与;

②适应低利润率新常态,通过缩短开发销售周期,快速跑量,加快资金周转率来总体加大利润;

③加强成本管控,从拿地前的即开展项目规划,到建设阶段的精细化管理,再到销售阶段成本控制。