好地网11月9日讯(研究员 单倩倩) 今日下午,由好地网、好地研究院主办的“谋变·下行周期中房企如何过冬”研讨会圆满落幕。来自金科、东原、旭辉、世茂、华发、银城、越秀、金地、华润、仁恒、阳光城近20多位房企的投资总负责人与会,大家齐聚一堂,共同探讨“下行周期该如何过冬”这一话题。

好地网、好地研究院苏南区域院长朱祖渊,首先分享了名为“苏南市场回归之路”的报告,从行情、变化、应对和好地等四个方面,对目前苏南(苏州、无锡、常州、南通)的市场形势,进行了全方位研判。

好地网、好地研究院苏南区域院长朱祖渊,首先分享了名为“苏南市场回归之路”的报告,从行情、变化、应对和好地等四个方面,对目前苏南(苏州、无锡、常州、南通)的市场形势,进行了全方位研判。

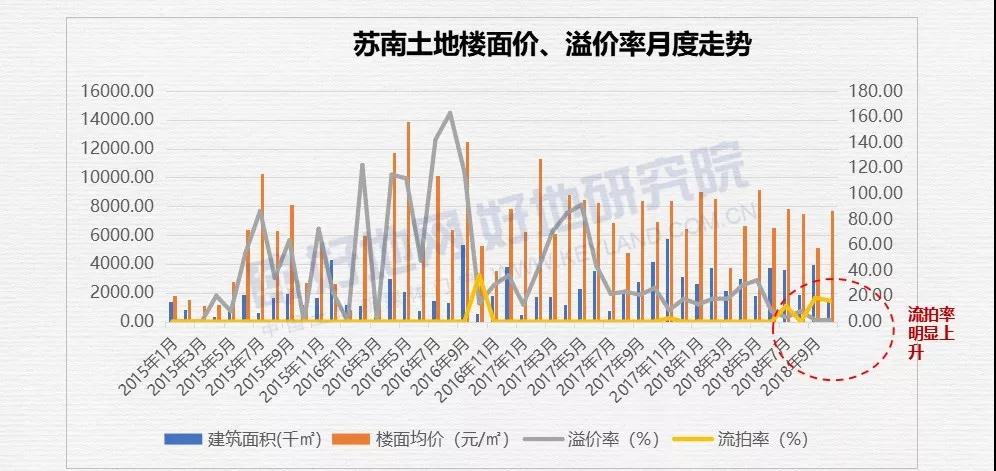

朱祖渊首先从长三角的土地市场引入--土地市场已经进入下行周期:溢价率下跌、流拍增加、地价下调。从溢价率和房价上涨的节点来看,第一轮上涨是在2015年下半年,第二轮是2016年3月份开始;从全面下跌的节点来看,是在2018年下半年。

而苏南整体土地市场,变化趋势与长三角几乎一致。进入2018年下半年地块流拍明显增加,溢价率已跌到最低。

细化到苏南每个城市,其房地产市场的行情又是略有不同。从土地市场来看,苏南各城市的溢价率都在走低,量价方面苏州和无锡均较为稳定,常州则量价齐升,南通量稳价升。

从新房市场来看,苏南四市均保持价涨量平。从存量来看,南通的存量最低为3个月,无锡的存量最高为13.5个月。

从房地产的周期来看,苏州处于横盘期(量价齐稳),无锡处于冲高期(数据稍有失真),常州处于冲高期(价稳量跌),南通则处于高位盘整期(价升量稳)。

那么,在这样一个大背景下,市场各方又发生了什么样的变化呢?

首先,市场在回归。目前政策处于空窗期(10月份的中央政治局会议上,未提房地产的有关字眼,未提去杠杆。同时,无论是土地市场还是新房市场的限价政策,均已经失效。如果说之前最大的风险来自政策,那么今后最大的风险来自市场。

第二,目前,政府在改变。苏南土地市场的供给方推地的意愿还是比较强烈,面对下行期的市场,调整出让条件、降低地价、加大招商力度都在其考虑范畴。

就今年各市的土地供应进度来看,苏州的吴江、常熟已完成或者基本完成供地,其余供地完成率较低;无锡(含县市)、常州(含县市)今年的供地基本完成;南通主城供地完成率较低。苏州主城供地仅完成全年的54.5%,供应完成率最低。

第三,房企也在分化。

据统计,2018年1月至今,在苏南土地市场扩张和收缩的房企各5家,扩张较大的为龙湖和新城,分别比2017年多拿4宗宅地;收缩最大的为碧桂园,2017年拿地43宗,今年仅6宗。

此外,苏南新房市场出现了不少的降价楼盘,如鲁能公馆、姑苏裕沁庭、金茂熙悦等。

针对目前市场的这一现状和变化,朱祖渊给出了自己的见解。他认为:对于资金充裕的房企来说择机收储为上策,对于资金紧张的房企来说加快回款才是王道。

当然不管是资金充裕还是资金紧张,都应优选更安全、更具潜力的板块。潜力板块指发展利好多,价值未被充分挖掘的板块,而安全板块则指存量低、地价低、房价高、购买力高的板块。

此外,尝试新的投资模式、拓展创新业务机会方为房企生存之道。

他认为,近两年公开市场拿地难度越来越大,一方面是由于行业集中度不断上升,压缩了很多房企的投资机会,另一方面是不断抬高的地价导致开发风险增加。越来越多的房企寻求新的增加土地储备的方式。

另外,房地产行业的发展也受到越来越多的限制,中小房企竞争力不断被削弱,不妨利用多年来在地产行业的经验,在创新业务中寻找新的发展机会。

最后,朱祖渊就苏南房地产市场的潜力板块做出了总结,并且推荐了部分板块四季度拟出让的优质宅地。

此次研讨会的第二环节,则是房企投资人精彩发言。对此环节,好地网还将在后续的报道中进行梳理,敬请关注。