核心提要:

一、杭州需现房销售的宅地项目有20个

二、项目进展如何?

好地网10月17日讯(研究员 何贝贝)近日,深圳首个现房销售试点项目---龙华金茂府的亮相引发了市场的关注。

据悉,该宗地块于2016年6月2日出让,是深圳首宗商品房现售试点地块。由中国电建集团和金茂联合体以82.9亿元的高价拿下,楼面价高达56781元/㎡,与当时周边二手房挂牌均价相当。

龙华金茂府现状(图片来源网络)

目前,该项目已经进入施工收尾阶段,预计于今年年底开放营销中心,2019年现房入市。

深圳首个现房销售试点楼盘即将入市的时候,我们来看看杭州那些土地出让时规定“现房销售”的项目的进展情况——

一、杭州需现房销售的宅地项目有20个

相比于深圳,杭州施行“现房销售”的政策稍晚:

为了抑制土地市场的热度,2017年3月24日,杭州发布土地出让新规,其中,“当溢价率达到50%时,地块所建商品房屋须在取得不动产登记证后方可销售”一条,为杭州首次提出“现房销售”的规定。

不过,“现房销售”的政策在杭州楼市仅“昙花一现”,由于多种原因,同年8月14日,该条规定被取消。

在4个多月的时间内,杭州共诞生了20宗需“现房销售”的宅地,分布于主城(12宗)、余杭(3宗)、萧山(3宗)和大江东(2宗)。

这20宗需现房销售的宅地,为2017年杭州十区出让宅地(107宗)宗数的19%;总建筑面积约207.9万方,占比为18%;总出让金为386.5亿元,占比为20.5%。同时,16宗地块还拍到了自持阶段。

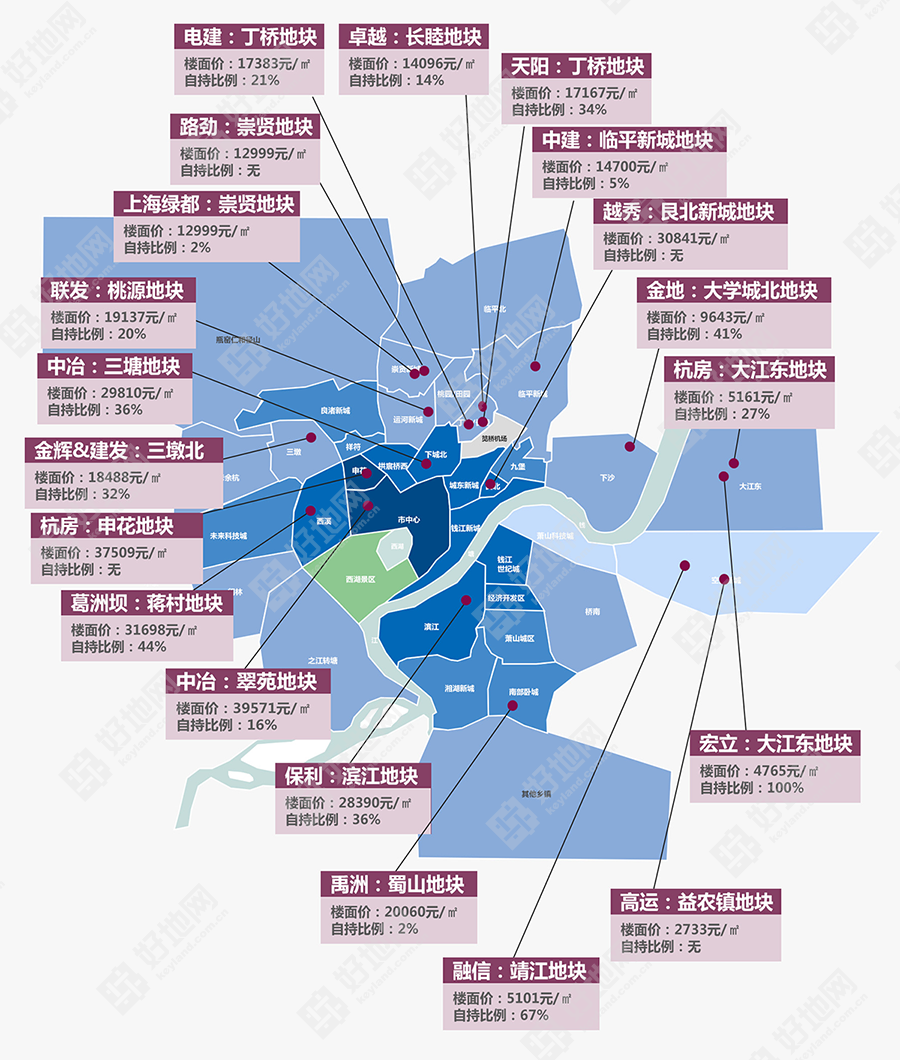

20个现房销售项目分布图

从拿地房企上看,国企/央企表现活跃。

这20宗宅地中单宗成交金额前三的分别是保利的襄七房项目(57.5亿)、葛洲坝蒋村项目(43.2亿)和金辉&厦门建发的三墩北项目(37.9亿)。首次入杭的中冶当年连下两城,拿下三塘项目(34.3亿)和翠苑项目(20.6亿),势头不小。

从地块分布上看,多在当时新房稀缺的板块。

这20宗宅地,分布于杭州的17个板块。其中,襄七房单元、蒋村单元、三塘单元、翠苑单元、长睦单元、丁桥单元、桃源新区、蜀山单元、下沙和空港新城等都属于当时新房不多甚至断供良久的板块。

也正是这种供应的缺口,房企才会竭力拿地,最终溢价超过50%,触发现房销售的条件。

二、项目进展如何?

一般而言,从拿地到销售,需要一年的周期。但是在“现房销售”的紧箍咒下,面市时间明显推迟。杭州这20宗需现房销售的地块,成交时间段在2017年4月~8月,且多集中在6月份。从拿地到竣工、装修,如果按照30个月的开发周期算,这些项目,预计2019年10月份后才能陆续面市。

那项目进展如何呢?

据好地研究院统计,这20宗需现房销售的宅地,18宗规划公示已出,尚未公示的两宗宅地分别是联发桃源项目和杭州宏立的大江东项目(需要100%自持)。

项目规划公示以及进展具体如下▼

1、保利襄七房项目:案名为保利·天汇。

项目成交情况:楼面价28290元/㎡,自持36%(另外13%的商业部分同样需自持)。

项目规划:根据公示,项目分两期建造,共规划12幢高层住宅楼(层高为32-37层)和1幢商业用房,一所幼儿园(位于小区西北侧)。

项目进度:打地基阶段。

项目点评:该宗地块拿地成本为57.5亿元,自持44%(含13%的商业自持部分),是去年所有现房销售中拿地成本最高、自持建面和自持部分金额最高地块。同时,也是滨江区唯一一宗需现房销售的地块。

滨江区新房供应量少,市场需求大,从供求上看竞争不大。不过,今年中海在板块内拿下一宗宅地,楼面价34464元/㎡,自持13%,但不具有“现房销售”的限制,预计会“插队”面市。

考虑自持比例后,地块保本房价在5万元/㎡以上,稍高于滨江目前新房价格(滨江金茂府,47000元/㎡左右)。

2、葛洲坝蒋村项目:案名为中国府。

项目成交情况:楼面价31698元/㎡,自持44%。该项目将由葛洲坝和龙湖联手打造。

项目规划:10幢洋房和10幢高层。

项目进度:打地基阶段。

项目点评:2017年6月,葛洲坝击退15家竞争对手,以3万+、自持44%的结果拿下蒋村稀缺地块,正式进军杭州。

随着融创河滨之城的售罄,中国府将成为目前板块内唯一的新房供应。

不过,44%的自持比例下,地块保本房价已超5万,届时蒋村新房价将到达怎样的新高度,值得关注。

3、中冶翠苑项目

项目成交情况:楼面价39571元/㎡,自持16%。

项目规划:项目分为东西2个地块,中间由规划道路隔开。西侧地块规划建造5幢高层住宅楼,4幢高17F、1幢高15F。东侧地块规划建造4幢办公楼和沿街自持商业。

项目进度:建设3层以上。

地块点评:作为中冶首次入杭拿下的地块,成本可谓不低。39571元/㎡的成交楼面价是所有现房销售宅地中的“楼面价之最”(不考虑自持比例)。按实际地价计算,保本房价在5.5万以上。

翠苑单元新房几近断供,后期可形成竞争的是今年7月份的中海翠苑项目。

4、杭房庆隆单元项目

项目成交情况:楼面价37509元/㎡。据悉,项目将由杭房、建发等合作开发。

项目规划:4幢高层住宅楼。

项目进度:打地基阶段。

项目点评:随着绿城建发沁园近期领出的预售证(49500元/㎡,含装修标准6000元/㎡),申花板块的高层价格也由之前的47000元/㎡左右(首开杭州金茂府)提高至49500元/㎡,释放了杭房项目的部分风险。

地块的保本房价在5.2万元/㎡左右,如果限价严格的话,地块也将面临一定亏损,但好在地块体量不大,不足3.4万方,即使亏损也相对可控。进一步讲,如果现房销售的“延迟”时间能换来进一步的价格空间,项目还是有保本的可能。

5、越秀牛田单元项目

项目成交情况:楼面价30841元/㎡。

项目规划:拟建造10幢16F高层住宅楼和9幢7-8F高层住宅楼。

项目进度:已建设多层。

项目点评:近期,越秀招商公园1872和招商越秀天悦江湾均领出了预售证,价格分别为

40400元/㎡(含装修标准3500元/㎡)和40200元/㎡(含装修标准3300元/㎡),为艮北新城奠定了价格基调。

该项目的保本房价约为4.4万元/㎡,高于目前这两个最新的项目,不过项目具有9幢的低密产品,能提升整体的溢价。

6、中冶三塘项目

项目成交情况:楼面价29810元/㎡,自持36%。

项目规划:商业部分规划建造1幢17F高层商业商务楼;住宅部分建造10幢住宅楼,3幢为8F多层建筑,6幢高层建筑,以及1幢高层建筑(需自持)。此外,地块东南侧还需配建1所9班幼儿园。

项目进度:打地基阶段。

7、金辉&厦门建发三墩北项目

项目成交情况:楼面价18488元/㎡,自持32%。

项目规划:拟建造13幢高层住宅项目和3幢物业经营用房。

项目进度:较快的楼幢已建一层以上。

8、天阳丁桥项目

项目成交情况:楼面价17167元/㎡,自持34%。

项目规划:建造10幢高16F的住宅楼,以及沿街配套商业,中间规划绿地和地面泳池。

项目进度:建设三层以上。

9、中国电建丁桥项目

项目成交情况:楼面价17383元/㎡,自持21%。

项目规划:建造15幢住宅楼,其中,1#-8#楼为15F高层住宅,9#-14#为4F-7F多层住宅,15#为17F高层住宅。沿街设有商业部分。

项目进度:打地基阶段。

10、卓越长睦单元项目

项目成交情况:楼面价14096元/㎡,自持14%。

项目规划:拟建造22幢住宅楼,其中,北侧沿边缘分布11幢12F以上高层建筑,南侧集中设置11幢6F-7F多层建筑。

项目进度:打地基阶段。

11、金地下沙项目

项目成交情况:楼面价9643元/㎡,自持41%。由金地和宋都联合打造。

项目规划:拟建造16幢小高层产品。

项目进度:已建设多层。

1、禹洲南部卧城项目

项目成交情况:楼面价20060元/㎡,自持2%。

项目规划:拟建造13幢洋房和4幢高层。

项目进度:已建设多层。

项目点评:该项目的压力是显而易见的,且是多重的。

第一,地价高。20060元/㎡加2%的自持,禹洲项目和绿城九龙仓桂语朝阳(20059元/㎡,自持8%)属于板块地价的高位。特别是市场降温后,平安和旭辉拿地成本低了三成左右,无疑形成了价格压力。

第二,尽管禹洲去年5月份拿地时,板块新房不多,但之后南部卧城成交了10宗宅地,体量近150万方,而且禹洲项目是板块内唯一需现房销售的宅地,这也意味着“后来者”会居上,抢占市场客群,竞争压力同样不小。

2、杭州高运房产益农镇项目:尚悦府

项目成交情况:楼面价2733元/㎡。

项目规划:拟建造4幢(10F)和2幢(16F)高层住宅楼。

项目进度:打地基阶段。

3、融信靖江项目:案名为融信空港澜天。

项目成交情况:楼面价5101元/㎡,自持67%。

项目规划:多层和高层住宅。

项目进度:已建设多层。

1、中国中建临平新城项目

项目成交情况:楼面价14700元/㎡,自持5%。

项目规划:26幢排屋、4幢洋房和5幢高层住宅楼。

项目进度:已建设多层。

2、上海绿都崇贤项目

项目成交情况:楼面价12999元/㎡,自持2%。

项目规划:拟建15幢高层住宅,以及3幢配套商业建筑。

项目进度:已建设4层以上。

3、路劲崇贤项目

项目成交情况:楼面价12999元/㎡。

项目规划:拟建4幢16F高层住宅楼,13幢6-8F多层住宅楼。

项目进度:已建设4层以上。

1、杭房前进项目:案名暂定为杭房江东华府

项目成交情况:楼面价5161元/㎡,自持27%。

项目规划:拟建24幢排屋、4幢小高层和11幢高层。

项目进度:已建设多层。

这20宗需现房销售的地块,住宅体量约153.7万方(剔除商业和自持部分),“现房销售”的限制条件推迟了项目的入市时间,但同时也意味着2019年下半年之后这些项目将陆续面市,形成1.5万套左右的住房供应。

届时,哪个项目率先进入市场,价格上又会有怎样的变化,我们拭目以待。