文/好地研究院 余依依

今天,上海四批次次轮4宗涉宅地成功出让,最终1宗封顶摇号,1宗溢价,2宗底价成交。

4宗地块总出让面积471.7亩,总建筑面积83.2万方,吸金213.9亿元,平均溢价率3.3%。

其中,华润摇号竞得闵行区颛桥宅地,总价25.2亿元;

华润&华发溢价5.32%竞得嘉定区南翔宅地,总价89.1亿元,为本轮最高成交总价;

中能建&国达控股底价53.6亿元竞得徐汇区斜土街道商住地;

招商底价45.9亿元竞得宝山区顾村商住地。

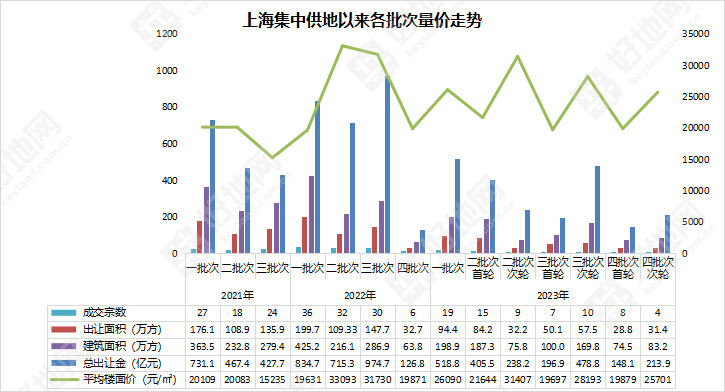

地块成交明细

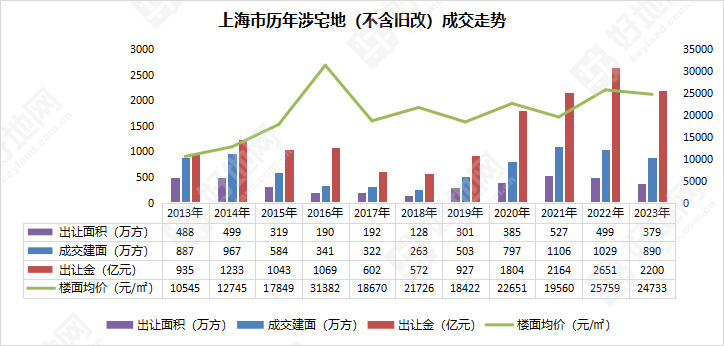

至此,上海2023年土拍(不含遴选、城中村,下同)落下帷幕,共成交72宗涉宅地,总出让面积5679.7亩,总建筑面积889.6万方,总出让金2200亿元,平均溢价率5.6%。

好地研究院分析,与往年相比,今年上海土地市场具有以下特征:

1、规模同比下跌

今年总出让金为2200亿元,为历史第二高,仅次于2022年的2651亿元,同比下降17%;

总出让面积379万方,同比减少24.2%;

总建筑面积890万方,同比减少13.6%;

楼面均价24733元/㎡,同比下跌4%。

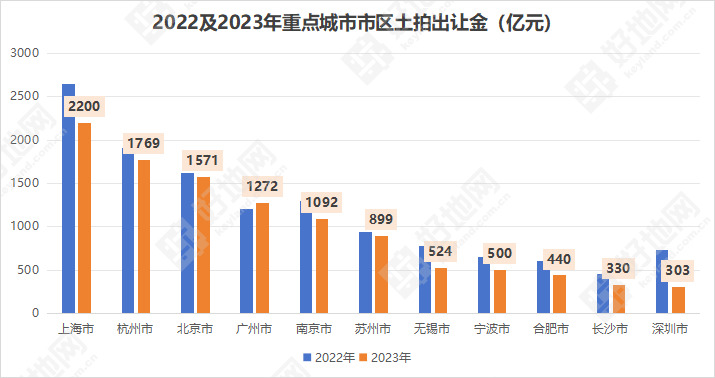

2、连续两年出让金全国第一

虽然上海今年土地出让金有所下降,但2200亿的规模仍稳居首位,蝉联全国土地出让金第一。

备注:各城市2023年土地出让金包含仍在挂牌中的年内待出让地块(以起始价计算)。

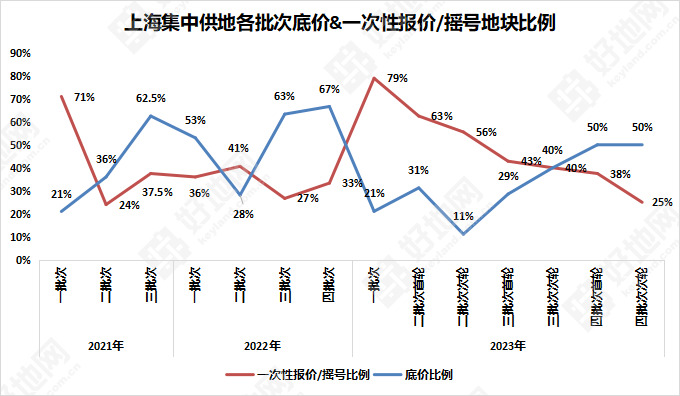

3、竞争格局未变:冷热分化、高开低走、央国企为主力

(1)冷热分化

今年,各区域之间土拍热度依旧分化明显,中心城区溢价率普遍都在8%以上,封顶地块占比高(徐汇区2宗大体量商住地底价成交,拉低溢价率和封顶率);

主城区中的闵行热度极高,8宗地块全部封顶,浦东新区和宝山区封顶比例相对较低,在40-60%;

五大新城中嘉定、青浦热度相对较高,封顶地块都在60%以上,松江、奉贤次之,封顶率40%左右,临港新片区均底价成交,市场冷清;

远郊的金山区今年仅出让2宗地,上半年市场较好时出让的1宗地块竞至封顶,下半年出让地块则底价成交。

2023年上海各区市涉宅地成交总体情况

(2)高开低走

今年上海行情整体高开低走,上半年市场热度高,下半年迅速降温,主要由以下两个方面体现:

①封顶率下降,底价率上升

今年一批次出让时,封顶率高达79%,底价率仅21%,之后几轮出让中,封顶率一路下降到25%,而底价率上升至50%,实现反超。

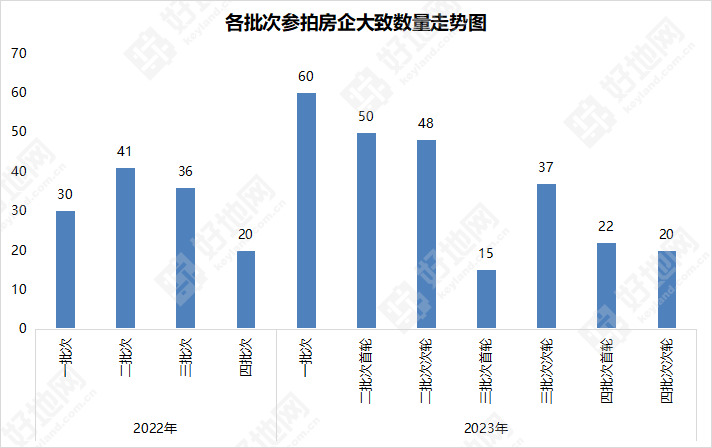

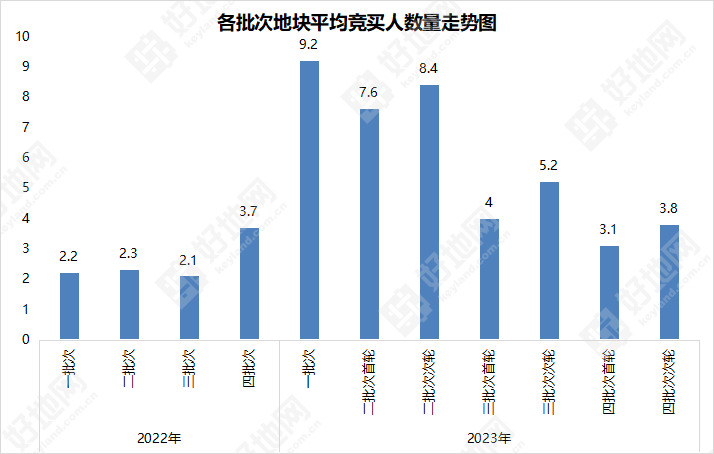

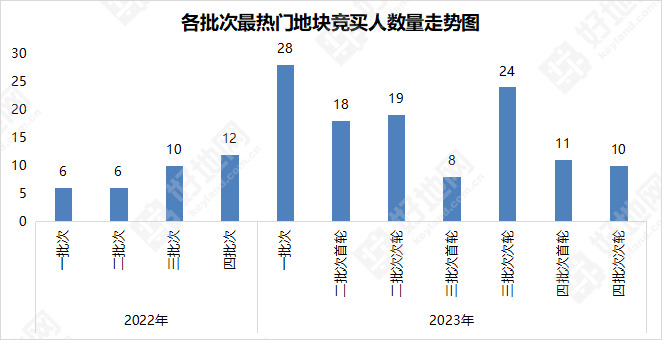

②房企参拍积极性下降

虽然房企参拍积极性也会受到各批次土地供应数量和质量影响,但从总体来看,不论是参拍房企宗数、地块平均竞买人数量还是最热地块竞买人数量,都呈下降趋势,房企在一二批次时的参拍积极性明显高于三四批次。

(3)央国企为主力

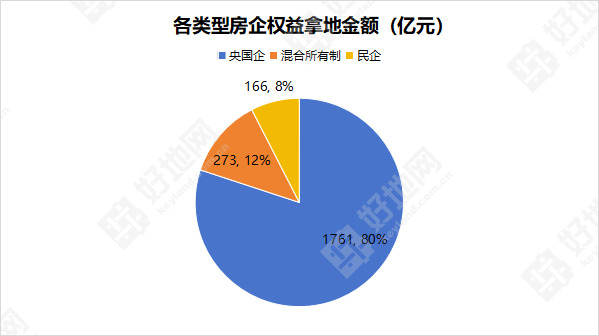

今年,央国企(含城投)权益拿地金额1761亿元,占比80%,是当之无愧的拿地主力,其次为混合所有制房企,拿地金额273亿元,占比12%,民企拿地金额最少,仅166亿元,占比8%。

同时,2023年的上海土地市场有几个现象值得关注:

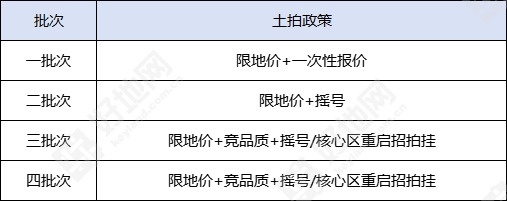

1、竞拍规则不断变化

今年,上海集中供地的竞拍规则不断变化,一批次时延续了去年的“限地价+一次性报价”,二批次时将“一次性报价”优化为“摇号”,到了第三批次时,不仅加入了“竞品质”这一环节,还在核心区重启了“招拍挂”。

2023年上海土拍规则变化

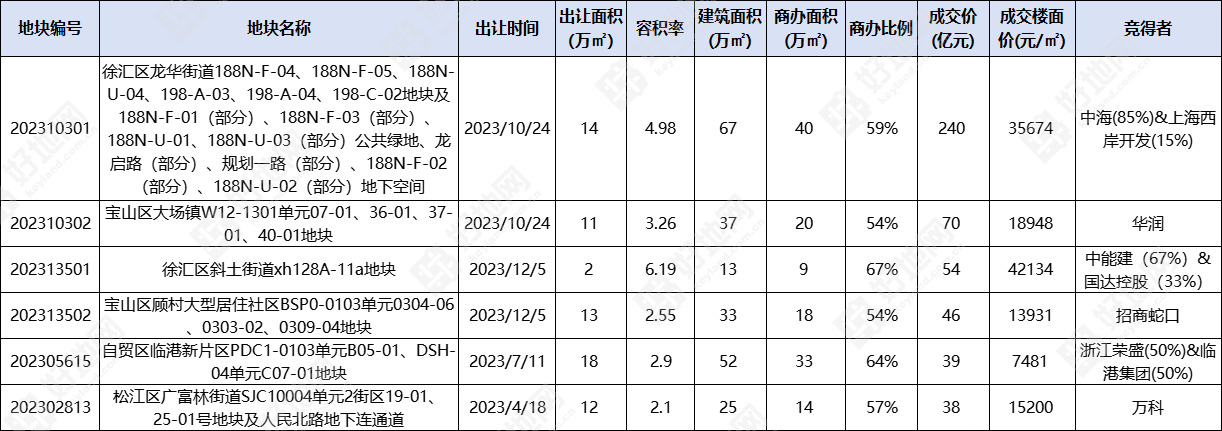

2、商住办综合体“勾地”增多

今年,不少房企采用勾地的方式,底价拿下大型商住办综合体,其中最典型的莫过于中海联合上海西岸开发以总价240亿竞得徐汇龙华地块,即西岸数智中心综合体项目。此外,华润、招商、中能建&国达控股、万科、浙江荣盛等也分别在宝山、徐汇、松江、临港等区成功勾地。

典型勾地项目成交情况

3、新面孔多

今年上海土拍市场出现不少新面孔,既有港中旅、宁波维科等首次在上海拿地的房企,也有绿城、同济、金隅、华丽家族等许久未见的“老朋友”:

港中旅在三批次次轮中幸运中签闵行浦江宅地,首入上海;

宁波维科在二批次首轮中联合大家及浙江钱江摇中2宗地块,成功进入上海市场;

绿城在二批次次轮上演“帽子戏法”,通过摇号竞得闵行梅陇、嘉定南翔以及青浦徐泾3宗大热宅地,时隔六年再次在上海公开市场拿地,高调回归;

同济积极参拍,在二批次次轮摇中西虹桥商住地,时隔3年重回上海市场;

金隅今年参拍多幅热门地块,但均遗憾落选,直到四批次首轮摇中桃浦地块,时隔3年再次在上海成功拿地;

华丽家族从去年以来多次参拍,但均无所获,直到今年四批次首轮,终于联合保利置业拿下杨浦滨江宅地,打响重出江湖的第一枪。

今年参拍过但未拿地的还有安徽置地、北京建工、东亚新华、首开、金新城、浙江中天等相对陌生的面孔。

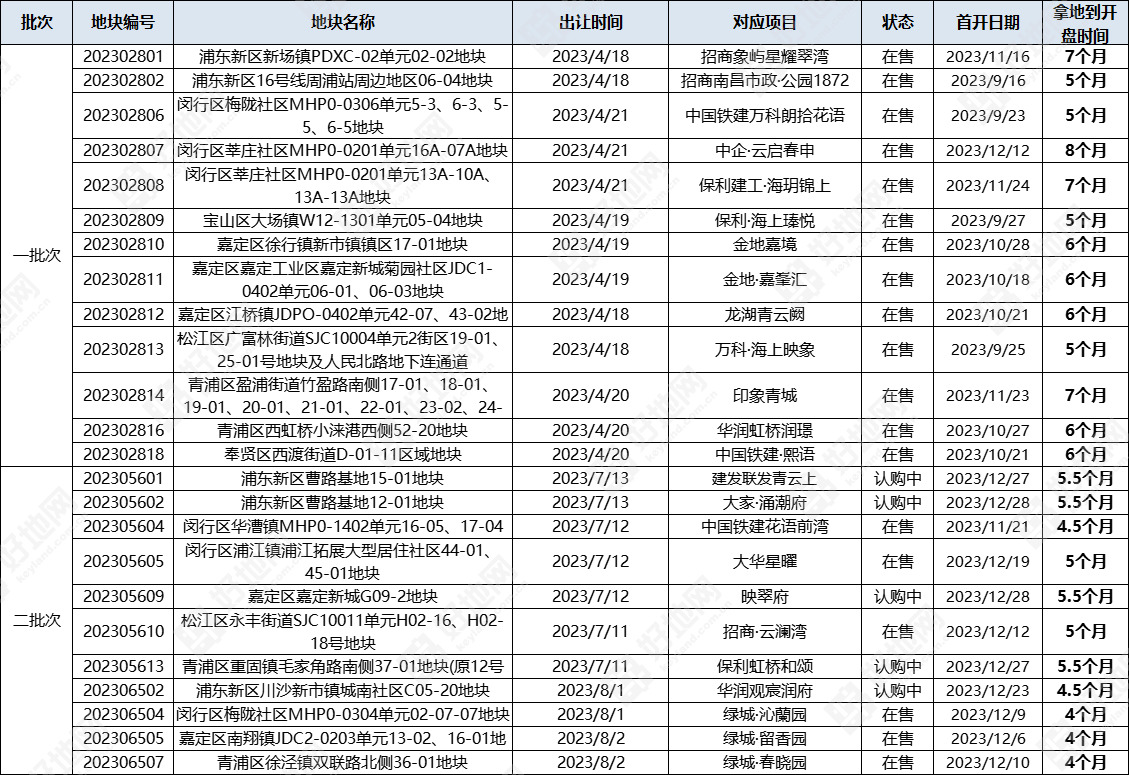

4、极致高周转

房企为了及时回笼资金,纷纷开启了高周转模式,拿地后尽快开盘。

今年一批次成交的地块中,已经开盘或者认购中的项目有13个,占比68%,拿地到开盘时间集中在5-6个月;

二批次项目开盘速度明显加快,已经开盘或者认购中的项目有11个,占比44%,拿地到开盘时间基本都在4-5个月,最快的是绿城的三个项目(绿城·沁蘭园、绿城·留香园、绿城·春晓园)。

拿地项目开盘情况

5、众多板块房地联动价上涨

今年,多个板块房地联动价上涨,徐汇区龙华、斜土板块价格涨幅都在10000元/㎡以上,其他板块上涨1000-4000元/㎡不等,其中青浦区各板块普遍上涨1000-2200元/㎡。

典型板块房地联动价上涨情况

附:排行榜

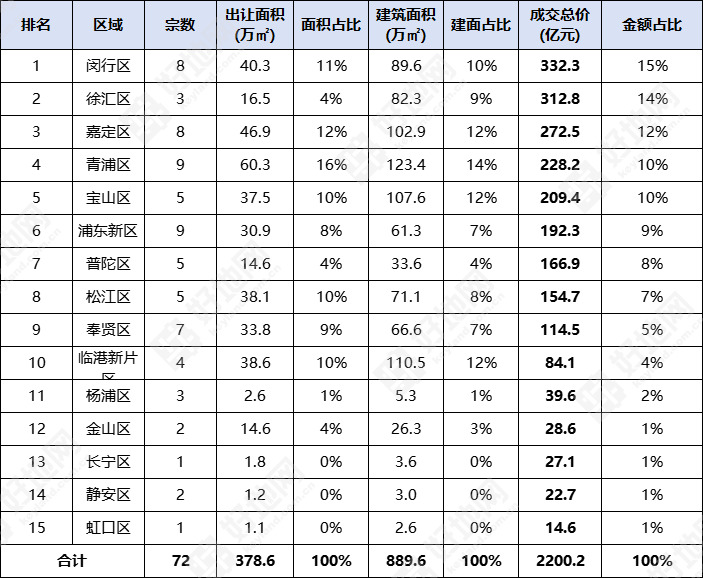

1、区域排行

闵行区以332.3亿元位居上海各区域土地成交金额排行榜榜首,占全市比重为15%;徐汇区以312.8亿元位列第二,占比14%;嘉定区则位列第三,成交金额272.5亿元,占比12%。

2023年上海各区土地成交金额排行榜

2、房企排行

2023年房企权益拿地金额TOP10中,央国企占据8席,混合制2家(绿城、万科);TOP20中,央国企占据16席,混合制3席(绿城、万科、金地),民企仅大华1席。

中海以204.1亿元位居权益拿地金额榜榜首;华润总拿地金额达到199.8亿元,位列第二;招商蛇口位列第三,拿地金额为174.1亿元。

2023年上海房企权益拿地金额排行榜

3、地块排行

徐汇区龙华街道商住地成交金额高达240.2亿元,位列2023年上海地块成交总价第一,也是今年全国总价最高的地块,由中海&上海西岸开发竞得;

嘉定区南翔宅地以89.1亿元位列第二,被华润&华发拿下;

位列第三的是闵行区梅陇宅地,万科&中国铁建以75.5亿元竞得。

2023年上海地块成交总价排行榜