核心提要:

一、积极拓展:象屿、金茂、东亚新华

二、稳健补仓:绿城

三、谨慎观望:招商等头部房企

文/好地网 吴彩萍

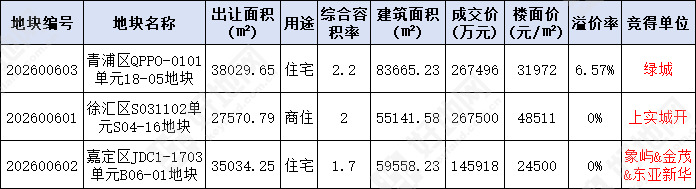

今天(3.13),上海2026年挂牌的第一批宅地,2宗地块底价、1宗低溢价成交,总成交金额68亿元。其中,

1、绿城以总价267496万元,溢价6.6%竞得青浦西虹桥地块,楼面价31972元/㎡。

2、上海城开(上实城开&徐汇国资)底价竞得徐汇商住地块,总价267500万元,楼面价48511元/㎡。

3、象屿&金茂&东亚新华联合体,底价竞得嘉定新城核心区白银路地块,总价145918万元,楼面价24500元/㎡。

地块成交情况

地块位置分布图(来源:好地大数据)

3宗地块仅有5家房企参与,且3家为联合体,众多规模房企缺席。总体的土拍热度也不高,2宗0溢价,1宗低溢价,与好地研究院昨天的预测基本一致,延续了去年四季度以来的市场特点。

我们来分析一下上海主要房企当前的投资心态,可以分为积极、稳健、谨慎三大类:

1.积极拓展

象屿:提升上海市场份额+板块补仓双重诉求

近来,象屿的身影在上海土地市场频频出现,与政府洽谈勾地,报名参拍,积极布局周边区域。分析象屿的投资动作以及今天在嘉定的拿地动作,可能有两大心理。

第一,有重拾上海市场地位诉求

近年来,象屿确立 “上海 + 厦门” 双总部战略,深耕上海步伐坚定。据好地大数据,象屿2022年在上海连拿6宗地,全口径销售额达到263.7亿元,但此后逐年下滑,2025年仅拿地2宗,销售额约140亿元,市场份额锐减,高光不在。

为了重新确立江湖地位,象屿加大了投资力度,就2025年,参拍嘉定新城、青浦徐泾、松江、浦东川沙等热门地块,但在上海土拍限价放开,竞争更加激烈的大背景下,多次铩羽而归,仅在奉贤新城、闵行兰香湖板块有所收获。

除了在公开市场表现活跃之外,象屿还积极通过股权方式收购商办资产,今年一开年,即以21亿元将上海南京西路商圈仙乐斯广场90%权益收入囊中。这一方面说明了象屿资金实力尚且雄厚,另一方面也说明其深耕上海的总体战略依旧未改。

第二、嘉定补仓深耕需求

嘉定是象屿在上海重要“粮仓”之一,近年来先后开发了都汇云境、虹桥嘉悦府、远香湖岸等项目。

最后一次拿地在嘉定拿地是2023年10月,以总价34.6亿元拿下远香湖岸地块,2024年3月上市,当年即告售罄,贡献了60亿销售额,占当年象屿在上海销售总额(133亿元)的45%。并且,积累了较好的口碑。

此后,一直未再嘉定拿地,已经长期断粮,补仓需求强烈。

金茂:抢抓改善市场机遇,提高市场份额

今天,金茂通过与象屿合作的方式拿下了自去年四季度以来的第三块地,拿地数量居全上海之首。权益拿地金额共计46.2亿元,位居第二,仅次于中海(66亿)。

金茂的拿地节奏,和2024年正式推出“金玉满堂”产品系时间相吻合。地块选择上,体现了金茂意图在优秀品牌口碑的基础上,通过产品力的再升级,重点拿区域核心地块,承接以改善为主流的市场需求,从而提高在上海的市场份额。

同时,金茂也有重回嘉定市场的诉求。其上一个在嘉定开发的项目要追溯到2019年,和建发合作开发西郊金茂府,积累了较优的口碑,但此后未再拿地。

东亚新华:继续扎根上海市场

总部位于北京的民企东亚新华,进上海较早,在上海浦东、闵行、崇明等区域布局,开发过江山美宸、东亚威尼斯、东亚启航公馆、东亚阳光里等项目,目前正在开发浦东陆家嘴核心区商办项目,在上海继续投资住宅项目的诉求较为强烈。

2.稳健补仓

绿城:补仓大虹桥、优化土储结构

绿城开年以来,在杭州、上海、宁波等地频频出手,拿地积极性高涨。最近虽然在杭州大本营未能斩获,但是今天在上海、宁波实现了一日双响。这是绿城在2023年之后,再次布局青浦徐泾。说明了:

首先,有板块补仓的诉求。

今天所拿地块,是最近几年大虹桥范围位置最好的地块,就在2号线地铁口,周边聚集美的、安踏总部及多个产业园。

拿地成本不高,楼面地价31972元/m²,只比去年11月成交的宝业地块(31560元/m²)贵了不到500,但绿城地块位置更好,加上品牌影响力,绿城项目竞争力更强。

绿城竞得地块位置图(来源:好地大数据)

其次,绿城通过此举也可以优化土储结构。

据好地大数据,绿城2024年—2025年在上海拿地4宗,其中2宗地的楼面地价在12万元/㎡以上,聚焦城市最核心地段的战略布局,非常明显。但在上海近几年豪宅市场竞争白热化、去化速度趋缓的大背景下,绿城选择重新布局非核心板块,也是个明智的选择。

3.谨慎观望

众多头部房企:资金压力骤增,投资趋于谨慎

与象屿、金茂、绿城等少数房企的逆市拿地形成对比的是,多数头部房企选择缺席本次土拍。

据好地研究院分析,头部房企普遍具有规模诉求,此前拿地较多,土储货值高。但在市场低潮期,项目越多,销售回款压力越大,多项目叠加而成的资金紧张问题骤然严峻。

例如招商,去3月高溢价拿下远香湖地块,即林屿湖畔项目,首开热销但后续去化放缓,六期加推 80 套房源(叠墅 + 高层),目前依赖分销渠道加速去化,剩余货值还有约15亿元。

此外,安澜上海的销售不畅,去年12月开盘迄今去化还不到六成,阻碍了招商、中海,以及众多头部房企在上海的补仓动作。

此外,不少核心区项目因为高度问题,迟迟不能上市,也是影响房企再投资的重要因素。

在当前行业调整期,市场前景不明朗,头部房企以去库存为首要目的,投资决策更为审慎,暂缓了在上海的投资步伐,尤其是对高总价地块更为谨慎。这种谨慎心态背后,是房企出于控制市场风险,确保自身现金流安全的优先考量,短期内预计仍将持续影响上海土拍市场的参与热度。