核心提要:

一、分化加剧

二、低密地块受追捧

三、板块深耕为主流

文/好地研究院 方晓泉

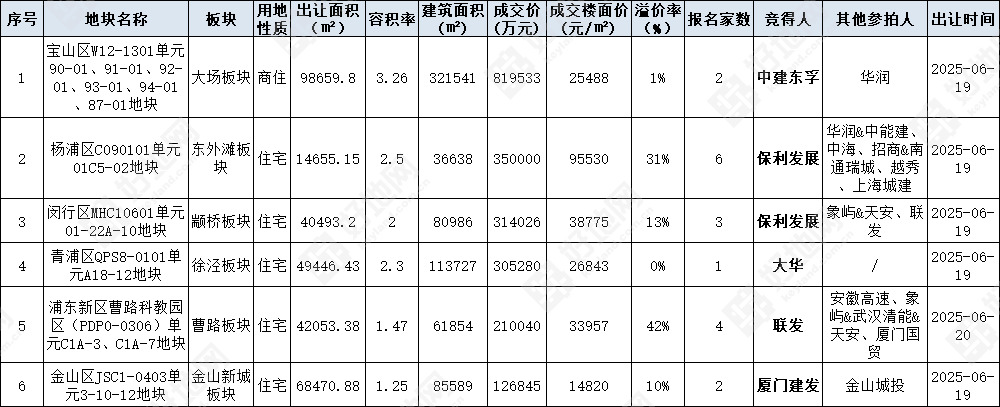

6月19-20日,上海进行今年第五批次集中出让,6宗地块成交总价212.57亿元,平均溢价率10.4%。

其中,中建东孚以总价81.95亿元竞得宝山区大场商住地,楼面价25488元/㎡,溢价率1.17%。该地块总体量32.15万方,包含约11万方商办。

保利发展斥资66.4亿元包揽杨浦、闵行两宗宅地。其中,杨浦区宅地溢价30.79%,楼面价95530元/㎡,创区域新高;闵行区宅地最终溢价12.95%,楼面价38775元/㎡。

大华底价30.5亿元竞得青浦徐泾宅地,楼面价26843元/㎡。地块紧邻17号线徐泾北城站。

联发经过两轮竞价+一轮竞品质,溢价41.68%拿下浦东曹路宅地,总价210040万元,楼面价33957元/㎡,地块包含10%自持住宅。

建发溢价9.78%竞得金山新城宅地,总价12.7亿元,楼面价14820元/㎡。地块容积率仅1.25,将为区域提供低密改善产品。

成交一览表

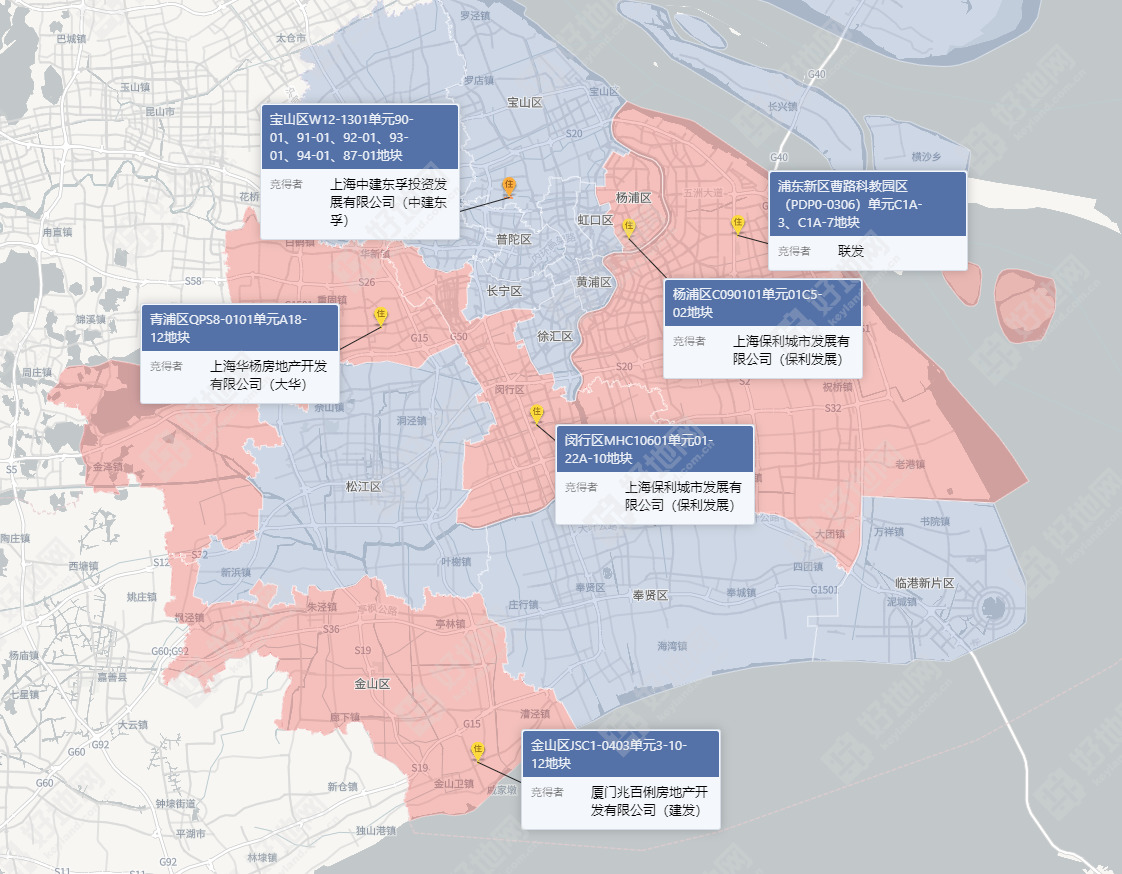

地块位置分布(来源:好地大数据)

好地研究院分析,上海五批次土拍有三大看点:

一、分化加剧

2023年下半年以来,上海土地市场的分化已经延续了2年。去年7月限价放开之后,核心区热度的提升带动了部分外围优质板块的热度,但没有扭转市场整体的分化特征,而从六批次土拍来看,分化还在加剧——热的更热、冷的更冷。

更热的是核心区(以杨浦地块为代表)和新房热销区域(以浦东曹路地块为代表)。

核心区竞争热度高,地价仍在创新高,反映出房企对于豪宅市场的信心。杨浦作为上海中心城区,本次地块位于内环内,成交地价达95530元/m²,创下区域新高,预期房价在14.8万拥有合理利润(6%),要比当前房价(13万)预期上涨14%。

浦东市场的热度带动曹路地块进入第二轮竞价,最终溢价41.68%,成为限价放开之后溢价率最高的地块。项目利润也被压缩至保本线,除非未来新房价格大幅度增长,以及自持部分的收益可观。

更冷的是外环以外(以青浦徐泾地块为代表)。

非核心区土地竞争热度低,地价相比高点大幅下调,拿地房企拥有充足利润空间。青浦徐泾宅地楼面价26843元/m²,相比2023年的高点(成交楼面价36850元/m)低了整整1万,降幅达27%。根据好地研究院测算,按6万元/m²的房价,利润率预计超过10%(预期去化速度慢已考虑在内)。

二、低密地块受追捧

非核心区降低地块容积率,以满足改善需求,在价格合适的情况下,仍能收到追捧,金山做了一次成功的尝试。

上海外围市场库存高、去化周期长,尤其是普通高层住宅刚需产品,去化难度大,而低密产品具有稀缺性,去化较好。

因此,本次金山宅地容积率从原先1.8调低至1.25,地价13500元/m²仅比之前上涨900元/m²(涨幅7%),未来产品可以打造联排、叠墅等较稀缺产品,加快去化同时拥有可观利润。

三、板块深耕为主流

6宗地块中,有4宗地块最后的拿地房企,均在板块内有项目,积极执行着板块深耕战略。深耕房企具有对市场更熟悉、已经建立品牌、开发流程更快、成本更可控等优势,还具有安全性。

●保利发展拿下的2宗地块均属于板块补仓,体现出区域深耕战略。其中,杨浦区之前的最高地价就是由保利发展创下;而保利在闵行颛桥的项目去化较慢,本次竞拍中竞争对手出价谨慎,保利以较低溢价拿下,有一定的护盘作用。

●建发深耕金山新城持续打造改善产品。这是建发时隔2年在金山新城补仓,是自2022年6月以来建发在金山拿的第三宗地。地块容积率1.25,可以发挥出建发在区域改善市场的能力与优势。

●联发在曹路板块拿下第三个项目。近一年来,联发收获颇丰,去年进驻顶豪板块,拿下新天地旁商住地块,今天强势夺下曹路宅地,期待后续联发是否还有更多拿地动作。

●大华是上海本土房企,聚焦刚需市场为主,近些年拿地、销售较为稳健,此次拿地不仅补充土地储备、也有机会获得较高利润。

●中建八局近两年在上海市场的表现,在中建体系内不及中海、中建二局、中建三局。本次抢下巨无霸地块,20.8万方可售住宅按照6.9万的售价,货值高达143.5亿元,显示了中建八局意图夺回在中建体系内的排位,以及提高上海市场份额的举措。