文/好地网 徐路加

随着昨天(12.28)杭州、宁波完成最后一次土拍,2023年土拍基本结束。

面临市场的剧烈调整,回顾这一年长三角土地市场,谁是最强者?

好地网梳理上海、杭州、宁波、南京、苏州、合肥六大一二线城市市区涉宅地出让成绩单——

城市位置范围示意图

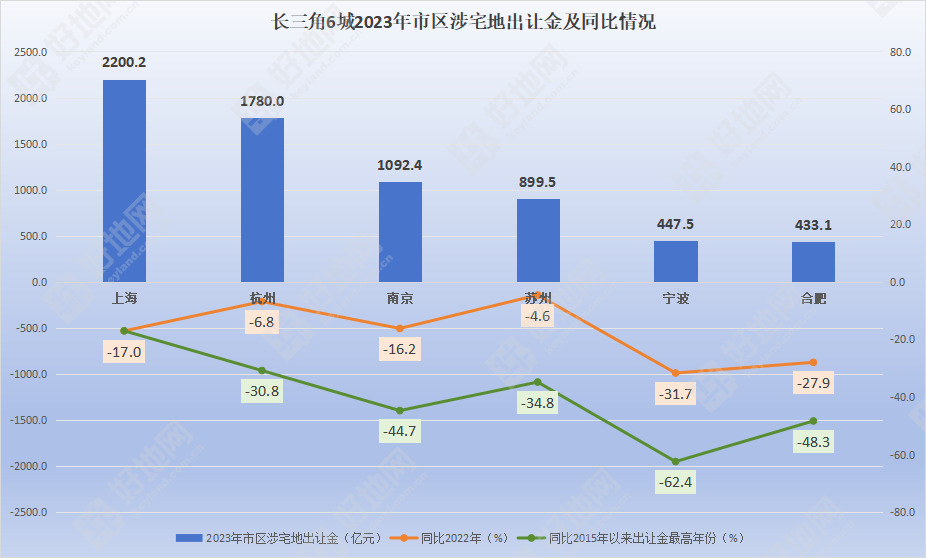

上海2200亿继续列第一,且相较高点降幅最小

从出让金额看,上海在去年创出新高(2651.5亿元)后,今年依然列长三角首位,涉宅地出让金额2200.2亿元,为历史第二高,同比处于历史最高点(去年创下)减幅17%,相比2021年还微增36亿元。

杭州市区以1780亿元排第二,出让金同比减幅为6.8%,不过已经连续两年萎缩,比历史最高点(2021年创下,2571.5亿元)缩减30.8%。

南京也突破千亿,1092.4亿元位列第三,但同比下降了16.2%,相较历史最高点(2021年创下,1976.3亿元)缩减接近一半(44.7%)。

苏州市区今年涉宅地出让金899.5亿元,同比下降4.6%,相比2016年高点(1378.8亿元)下降34.8%。

宁波市区447.5亿元同比下降31.7%,相较2020年高点(1191亿元)缩减62.4%;合肥433.1亿元,同比下降27.9%,较2016年高点(838.4亿元)减少了48.3%。

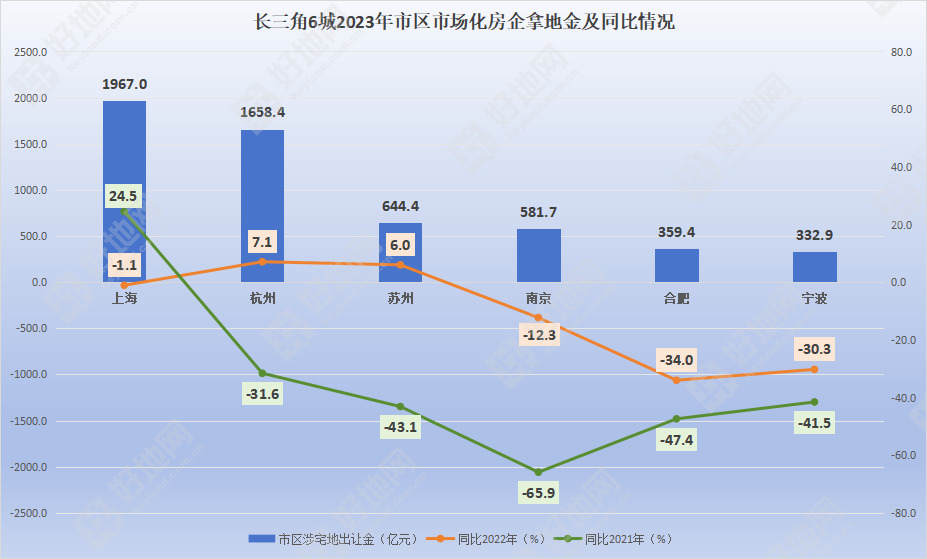

由于近年来城投公司等地方政府控股的平台拿地金额暴增,所以剔除地方平台,做比较更有参考性——

今年上海市场化房企拿地总额达到1967亿元,仅次于去年的1988.3亿元,占比89.4%,同比下降1.1%;

杭州市区1658.4亿元位列第二,占比93%,同比(去年为1548.7亿元)上升7.1%,但相比2021年高点(2423.9亿元)仍下降31.6%;

苏州市区反超南京,市场化房企拿地额达到644.4亿元,占比71.6%,位列第三,同比(去年为607.9亿元)上升6%,但相比2021年下降达43.1%。

南京581.7亿元,同比(去年为663.2亿元)下降34%,较2021年下降达47.4%,今年的市场化拿地占比也仅53.2%。

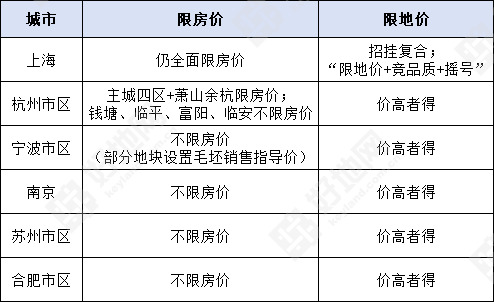

仅上海全面双限,杭州核心区域单限,其他四城全面放开

今年也是土拍规则发生重大变化的一年。

限房价:

当前仅上海全面限房价;

杭州在主城四区和萧山、余杭限房价,其他区域取消限价;

宁波、南京、苏州、合肥均不限价。

限地价:

仅上海限地价,采用“限地价+竞品质+摇号”方式出让,其他城市均已恢复到价高者得。

在具体规则变化方面:

上海:是长三角仍全面限房价城市,6月8日二批次挂牌时修改土拍规则,将“限地价+一次性报价”调整为“限地价+摇号”;8月31日三批次预公告时核心区重启“招挂复合”,9月8日三批次正式挂牌时增加“竞品质”环节,出让规则为“限地价+竞品质+摇号”,并同时增加“精装修标准要求”。

杭州市区:此前采用“限房价+限地价封顶摇号”,于11月9日挂牌地块全面取消限地价(此前为封顶摇号),同时除主城四区+萧山余杭外,其他区域取消限房价。

宁波市区:此前采用“限房价+限地价封顶摇号”,于11月30日挂牌优质地块取消“双限”;其余地块“限地价+摇号”,上限地价调整至30%(此前为15%),并设置毛坯销售指导价。

南京、苏州市区、合肥市区则此前均采用“不限房价+限地价封顶摇号”,于10月前后挂牌地块全面取消限地价,采用价高者得确定竞得人。

当前6大城市土拍规则

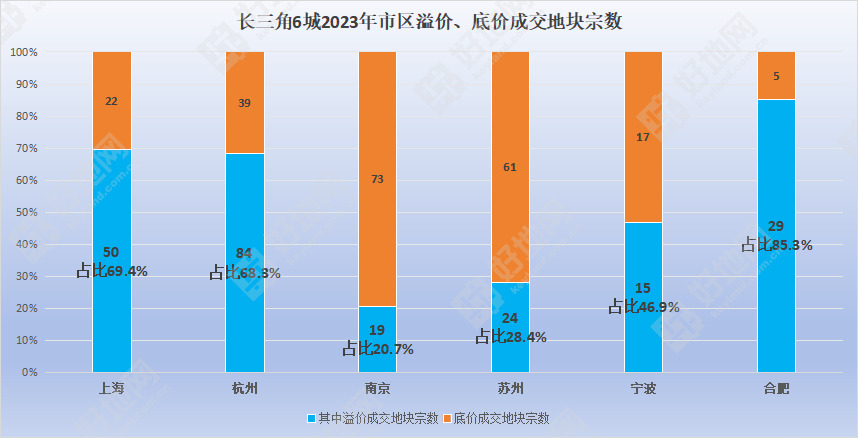

上海、杭州、合肥竞争激烈,南京苏州以底价为主

考虑到不同城市的土拍规则变化,我们以溢价地块占比来表示市场竞争。

从成交地块竞争情况来看,合肥超8成,上海、杭州近7成地块出现溢价,整体的溢价率分别达到16.2%、5.8%、9%,这些城市此前更具备明显限价红利。

其中,取消地价限制后,平均溢价率上升的城市有:

杭州(8.4%到13.3%);宁波(7.1%到11.8%),合肥(13.1%到24.2%)。

杭州表现为单限下核心地段地价进一步走高压缩利润空间;合肥则需要进一步提升售价预期,核心地段地价上涨更为明显。