文/好地网 徐路加

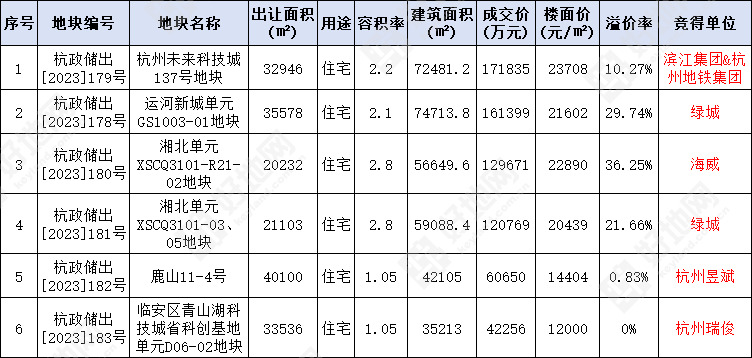

今天,杭州完成本年度最后一次供地,不限地价规则下,延续上批次行情:

4宗限房价地块,遭遇激烈拼抢,其中:

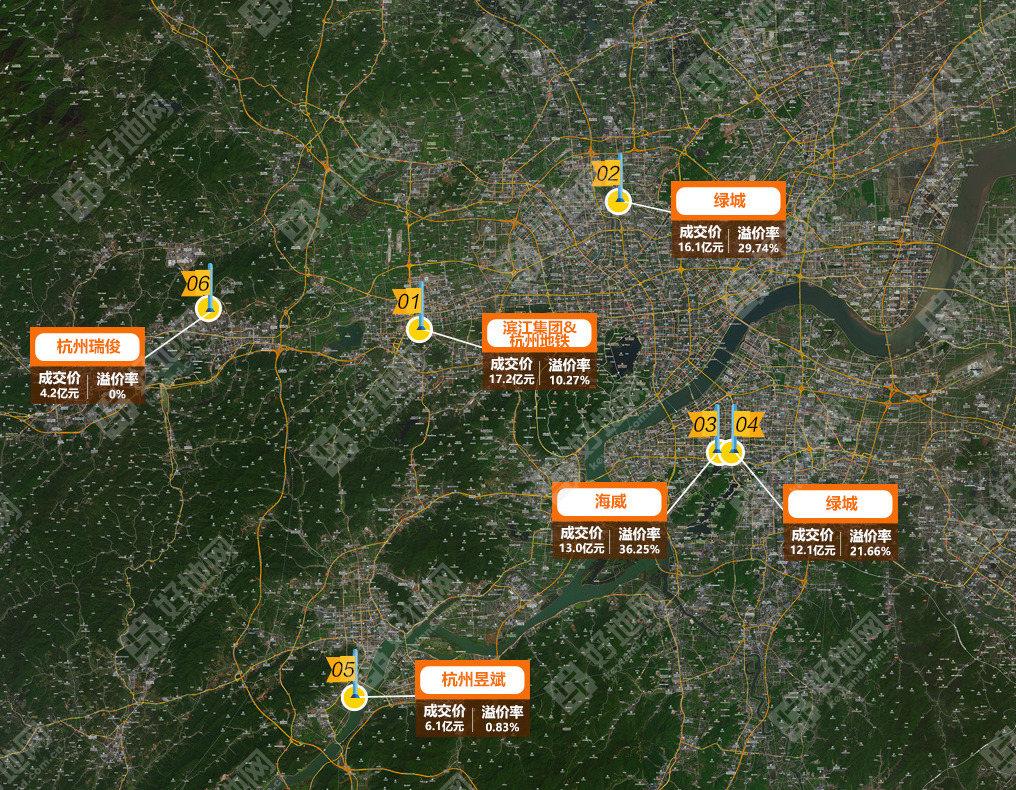

绿城斥资28.2亿元,分别以29.74%、21.66%高溢价抢下运河新城、湘北单元181号宅地;

海威置业以36.25%的溢价,13.0亿总价竞得湘北单元180号宅地;

滨江集团&杭州地铁联合竞得未来科技城宅地,溢价10.27%。

不限房价的富阳鹿山、临安青山湖宅地,分别被杭州昱斌(溢价0.83%)、杭州瑞俊底价竞得。

12.28杭州土拍结果

地块位置分布

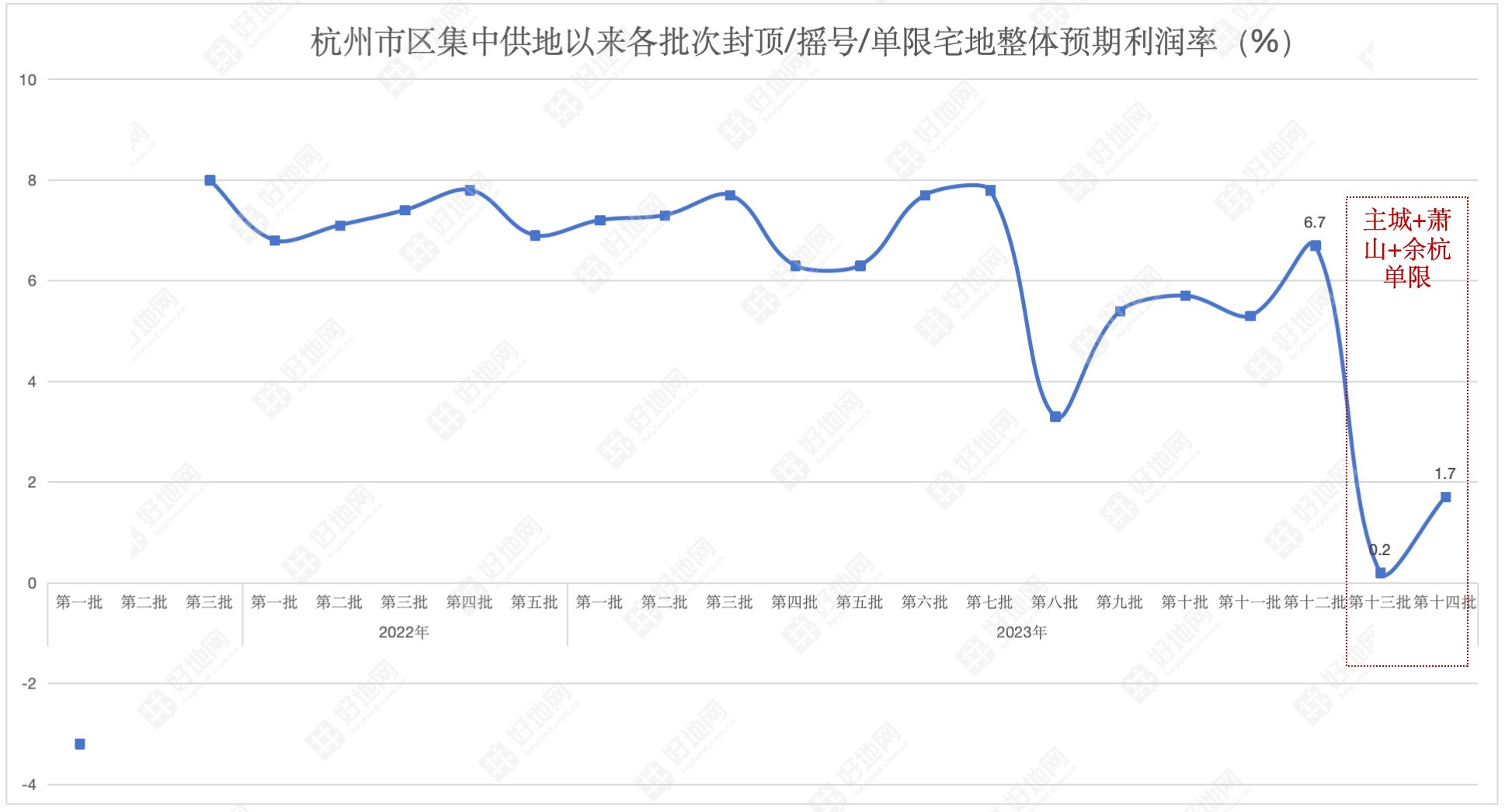

本次土拍,依旧延续低利润率的新趋势:本次4宗平均预期销售利润率仅1.7%,其中湘北地块在盈亏线附近。

自从2019年7月实行限房价限地价以来,项目销售的预期利润率有所回升,平均大致在5-8%区间之间,利润率的回升有助于提高房企到杭州拿地的积极性,即使扣除掉马甲,也经常出现20家以上房企报名争抢一宗限价地的盛况。

今天市场总体表现来看,限价的四宗地,已经拍至不到9000元/㎡的极限房地价差空间,为实现微薄的利润,房企需要“螺蛳壳里做道场”的精神。

极致的低利润率能实现吗?

这让人想起,2020-2021年7月双限实施前杭州市场火热时期,彼时封顶竞自持规则下,房企普遍的做法是自持部分的高估值、10%配建的商墅打造、地下车位的超配。

今天回望,当年的这些设想并没有实现计划中的利润率。

那么,面对越来越低的利润率,各家房企的开发逻辑更为统一,更多将通过更快的预售节奏、精准的户型配比和严格的成本管控来实现微利。

极致的利润率,让房企必须具备极致的成本控制,浙江本土房企尤其是民营房企在这方面有优势,这也可以解释为何双限变成单限之后,所有的涉宅地都被浙江本土房企包揽,并且,上次兴耀拿的地已经很难有利润了,本次湘北的两宗地,盈利情况更为严峻。据好地研究院测算,这两宗地很难盈利。

如果这种微盈或者微亏的趋势继续下去,越来越多的房企不得不极致化管控开发成本,那么,会不会影响到产品的质量呢?

这也是很多市场人士普遍担心的问题。

在17-21年这四年行情火热的时期,不赚钱或者亏损的项目并不显见,如果单限继续,一旦市场去化速度趋缓,会不会重演此前那种亏损项目增多的的历史呢?