核心提要:

1、全省涉宅地出让金同比基本持平

2、分化加剧,投资持续聚焦核心城市、核心板块

3、地价差异化格局:大部分地区仍下跌

4、降价刺激效果显现,全省平均溢价率达9.2%

5、城投托底金额大幅回落,民企拿地额大幅上升

文/好地网 黄卓贤

在整体新房市场回暖下,2023年上半年的广东涉宅地市场分化依旧明显,在摇号、高溢价地块涌现的同时,部分地块即使降价仍无人问津。

回顾这半年,广东涉宅地市场呈现哪些特征?好地研究院对进行梳理:

1、全省涉宅地出让金同比基本持平

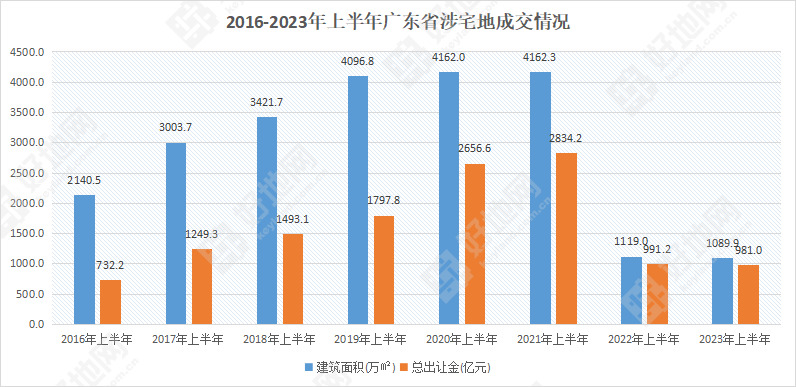

据好地研究院统计,今年上半年广东省涉宅地总出让金981亿元,同比仅下降1%,基本与去年同期持平。按照去年全年3283.1亿元计算,上半年仅完成29.9%。

若对比2021年市场同期高点(2834.2亿元),下降幅度达65.4%。

按上半年进行排序,981亿元的出让金,为2017年以来最低值。

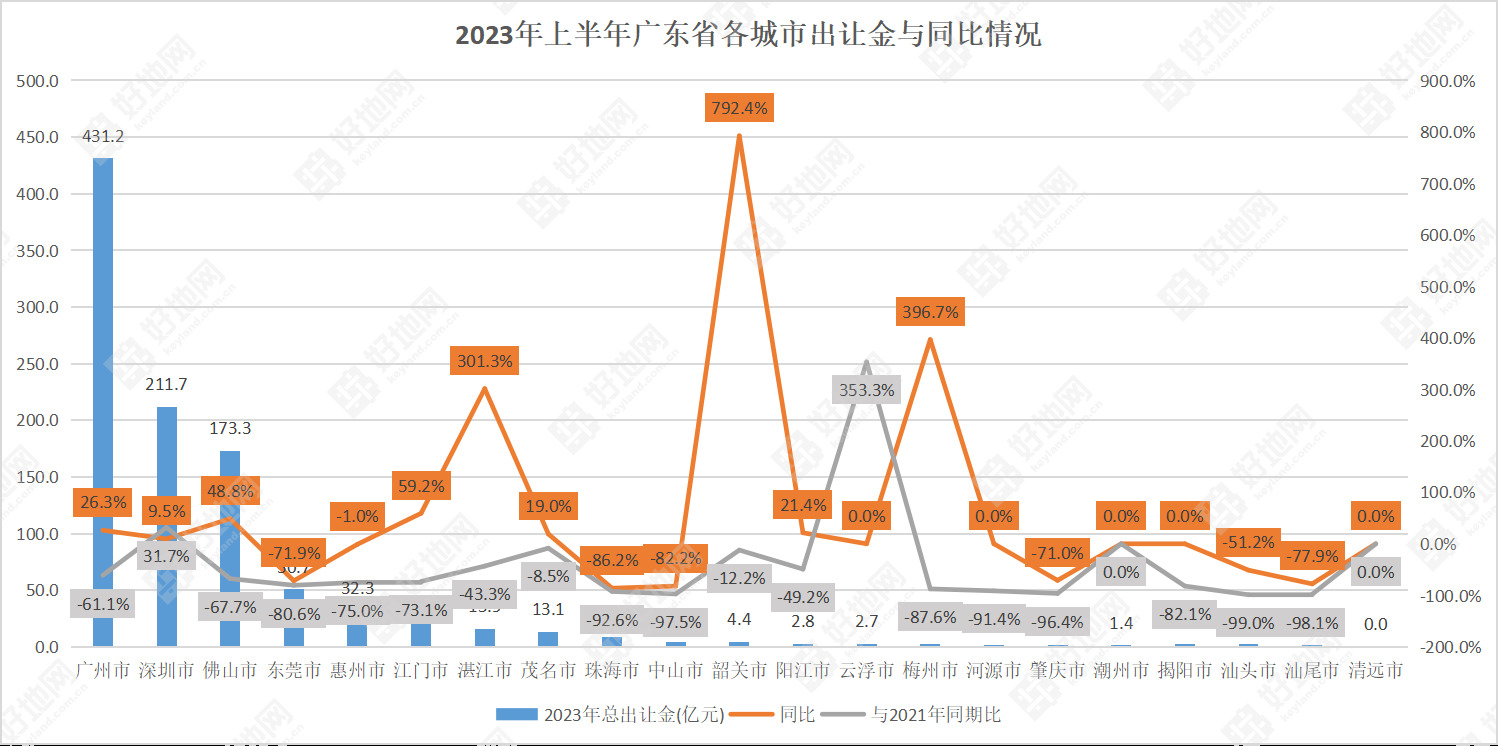

分城市来看,全省有九个城市同比上升,大湾区中包括广州、深圳、佛山、江门,其中江门涨幅最大达59.1%。若对比2021年同期,有11个城市降幅超过七成,跌幅最大的汕头达99%。

相关阅读:大湾区上半年涉宅市场:出让金同比降3.5%,中海拿地额最高

备注:清远2023年上半年无涉宅地成交,河源、云浮、潮州、揭阳、清远2022年上半年无涉宅地成交,潮州2021年上半年无涉宅地成交。

2、分化加剧,投资持续聚焦核心城市、核心板块

在弱势行情下,房企投资继续聚焦安全性更高的核心城市、以及城市核心板块,如位于核心城市核心板块的广州天河员村,34家房企摇号,中签率仅为2.9%,而位于东莞核心板块的松山湖地块更吸引了超40家争抢,中签率仅2.1%。

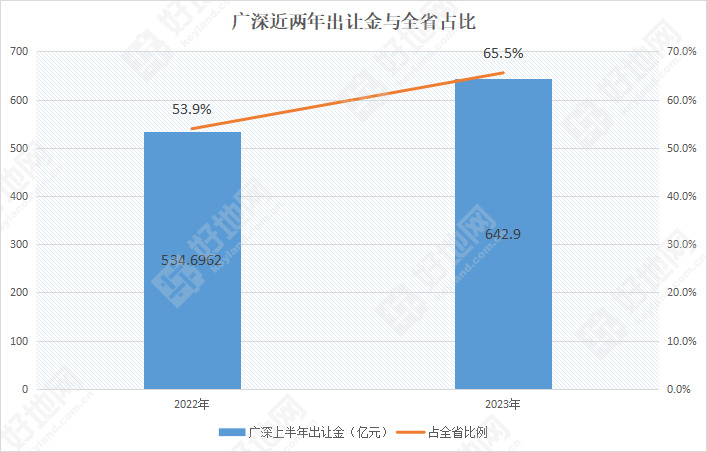

从城市出让金占比来看,广深两座一线城市出让金占比从去年上半年的53.9%上升至今年同期65.5%。

3、地价差异化格局:大部分地区仍下跌

以典型地块对比来看,当前地价走势总体呈现两类格局:

①持平型。主要在大湾区核心城市、核心板块和高预期成长型板块。

核心城市典型如深圳,核心板块典型如广州、东莞中心区板块,以及部分高预期成长板块白云大道北,由于区位优势的成长性、充分的利润空间及去化保障,叠加房企补仓需求,地价相比持平下依旧能引起竞争。

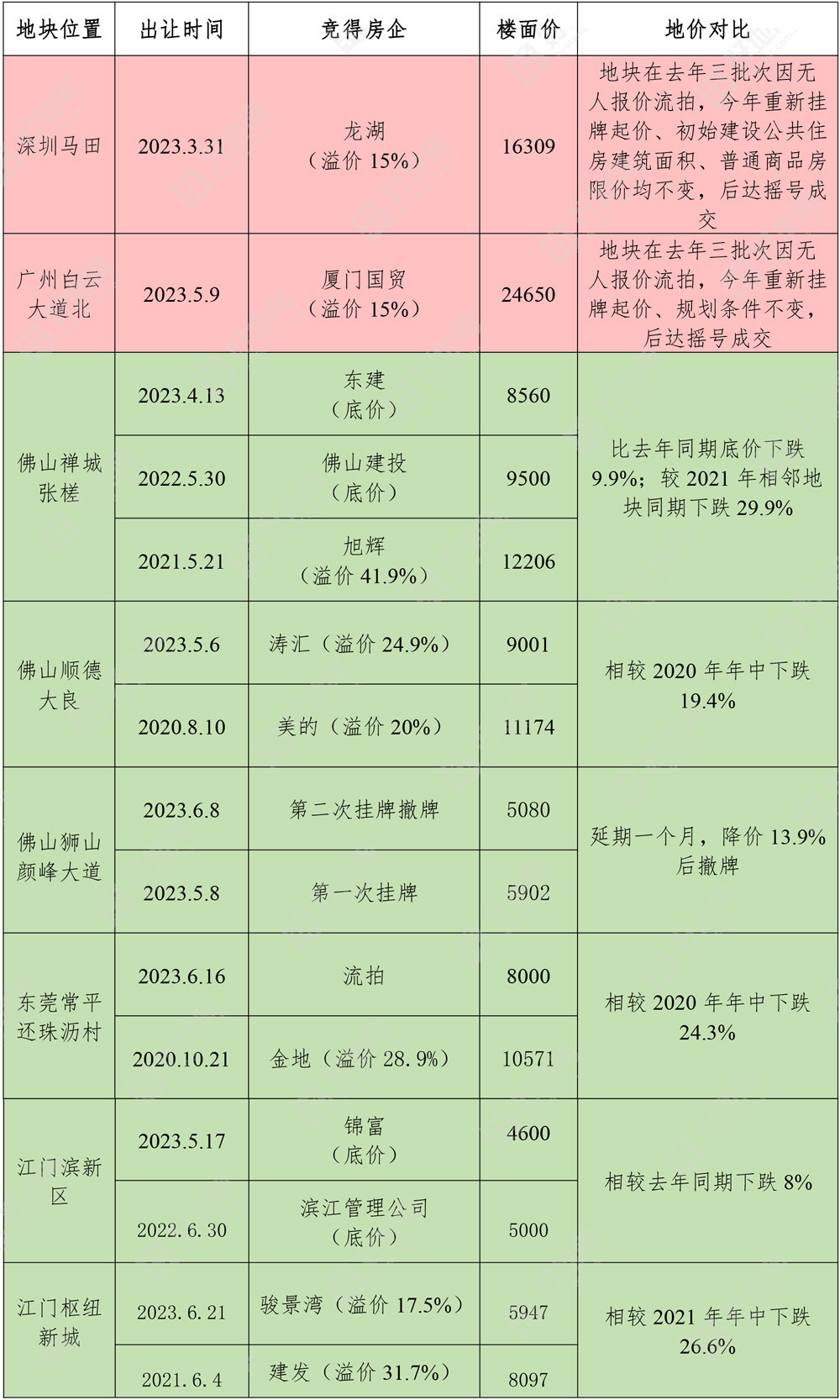

②继续下探型。这是广东大部分城市地价趋势,即使是当前出现较高溢价的地块,实际也是由于起价下降。

从典型的佛山张槎、大良,江门滨江新区、枢纽新城等板块,实际地价较高峰时期有10%-30%的下行,即使出现高溢价,下跌幅度依旧明显。

另外,部分非核心区非优质地块即使降价仍面临终止出让、流拍结果。

典型板块今年地价与此前对比

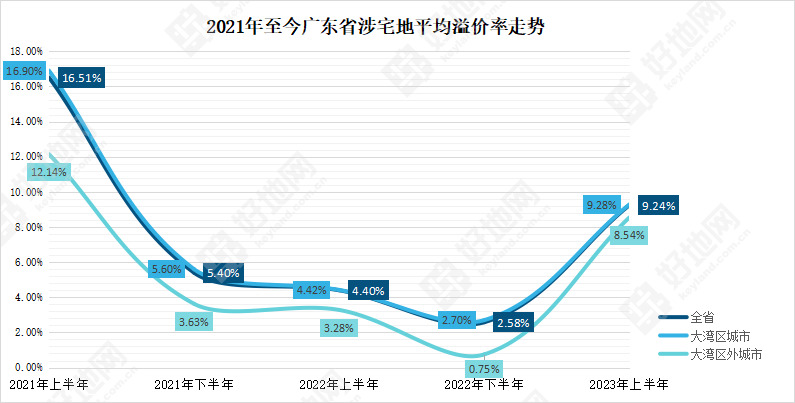

全省来看,上半年涉宅地平均溢价率9.24%,同比上升4.84个百分点,环比上升6.66个百分点,扭转了2021年下半年以来持续下行的趋势。

值得一提的是,这种市场竞争的反弹一定程度上具有全面性。剔除大湾区因素,从其他城市来看,平均溢价率9.24%,同比上升4.84个百分点,环比上升 6.66个百分点。

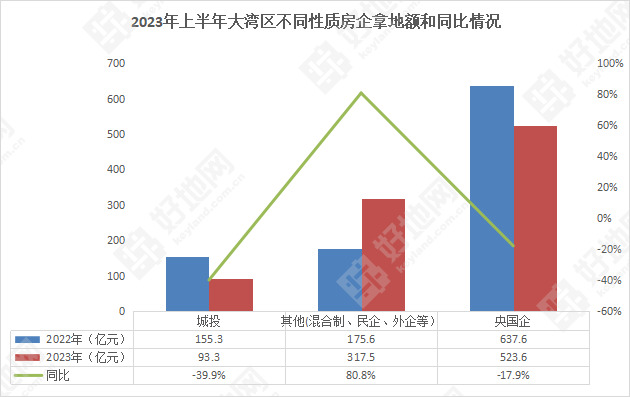

5、城投托底金额大幅回落,民企拿地额大幅上升

得益于今年供应地块更为优质,地价更为合理,契合市场需求,叠加相关政策与城投自身实力的双重制约下的影响,今年上半年大湾区城投拿地总额仅93.3亿元,同比大幅下降39.9%。

与此同时,混合制、民企、外企等企业(下统称“民企”)拿地额大幅上升,同比增80.8%。

从拿地房企来看,全国性品牌房企依旧围绕在一二线城市布局,三四线城市本地国企占比逐渐减少,深耕民企开始补仓,最典型例子为达智高地补仓湛江,半年连下四子。