核心提要:

一、3个不变趋势

二、3个显著变化特征

三、展望:熊市趋势将延续

文/好地网 徐路加

上半年已经过去,浙江土地市场有什么新的特征,好地研究院从“变”与“不变”的角度,对这半年进行梳理。如果一定要用两句话来概括,就是:1、熊市下降趋势还在继续;2降低地价,以价换量,有一定效果。

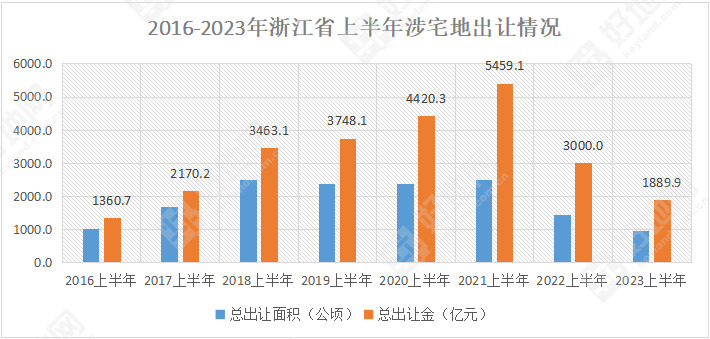

1、延续成交规模萎缩的趋势:全省涉宅地出让金同比下降37%,为七年来最低。

据好地研究院统计,今年上半年全省涉宅地总出让金仅1889.9亿元,同比下降37.0%。按照去年全年5290.4亿元计算,上半年仅完成35.7%。

若剔除城投拿地部分,上半年市场化房企拿地额1544.5亿元,同比下降28.2%。

值得注意的是,这是在去年大幅缩量后的,若对比2021年市场同期高点(5459.1亿元),下降幅度达65.4%。

仅仅按照上半年进行排序的话,1890亿元的出让金,为2017年以来最低值。

2017年是这波牛市第一年,17年上半年全省土地成交金额为2170亿元,这就意味着,今年跌破了牛市的突破口,往牛市前的半年1000多亿的水平靠拢。

分城市来看,全省仅绍兴、衢州、舟山同比上升;杭州下降达432.7亿元,降幅达31.1%;宁波下降364.3亿元,降幅63.3%。若对比2021年同期,有8个城市降幅超过七成,最小的湖州降幅也达36.9%。

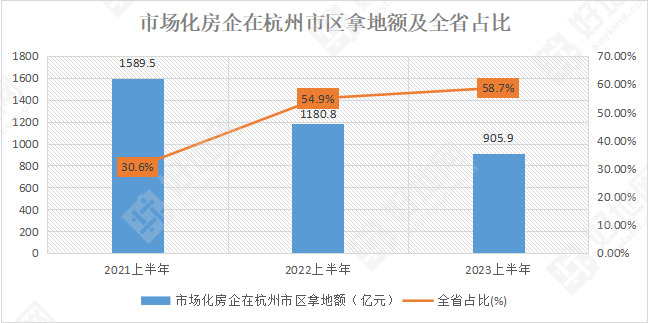

2、投资继续聚焦杭州:杭州占比呈现持续提升趋势

在弱势行情下,房企热涌杭州,持续出现几十家房企(含马甲)争抢一宗利润率不到5%的地块,甚至1宗地块的冻结保证金金额就达到上半年全省出让金的1/3。

从市场化房企(不含城投类)拿地来看,全省拿地额1544.5亿元,杭州十区为905.9亿元,占比达到58.7%,相比去年同期的54.9%继续上升,而2021年同期仅30.6%。

3、强者恒强弱者恒弱的“一九”行情继续:非核心区域总体仍呈现下行趋势

以典型地块对比来看,当前地价走势总体呈现两类格局:

①上涨/持平/反弹型。主要在杭州的核心板块和高预期成长型板块。

核心板块典型如钱江世纪城、未来科技城,由于新房的热销,房企当前为拿地压缩利润推动地价小幅上涨;

高预期成长性板块如萧山宁围、临平乔司,区位优势的成长性及充分的利润空间,推动地价上行。

此外,在三四线城市核心区块,也小部分出现地价反弹,典型如丽水莲都、台州玉环和仙居,但相比市场高点,一般仍有至少10%-25%以上的回落。

②继续下探型。这是浙江大部分城市地价趋势,即使是当前出现较高溢价的地块,实际也是由于起价下降。

从典型的嘉兴国商区、绍兴嵊州城东、温州瑞安江滨等板块,即使出现高溢价,实际地价较去年同期10%-20%的下行,相比2021年同期,普遍跌幅在30-40%。

典型板块今年地价与此前对比

1、降地价,刺激土拍竞争有所复苏

今年供地中,为保障地块出让,起价下调是较为普遍的动作。预留更大房地价差空间,以此提升市场关注度,这一点,在绍兴、嘉兴等拍出高溢价地块中表现尤为明显。而相对特殊的是杭州核心板块有提价动作。

普遍没有限价红利的城市,如丽水莲都区、温州瑞安、金华婺城等区域,平均起价较去年同期下调约15%;部分受地块属性调整,甚至下调30%。

在这样的背景下,土拍市场竞争明显复苏,从溢价率上可见一斑——

全省来看,上半年涉宅地平均溢价率8.27%,同比上升3个百分点,环比上升5个百分点,扭转了2021年下半年以来持续下行的趋势。

即使含杭甬两个集中供地城市,其他9城的表现也较为一致。较为典型的绍兴,今年平均溢价率达到10.6%,去年同期仅4.3%;金华达12.1%,去年仅1.6%。

于此可见,好地研究院近年来多次建议有关政府部门,按照市场化推地的思路,地价取决于需求而不是按成本决定,在一些政府降低起拍价的务实态度下,以价换量取得了明显的效果。

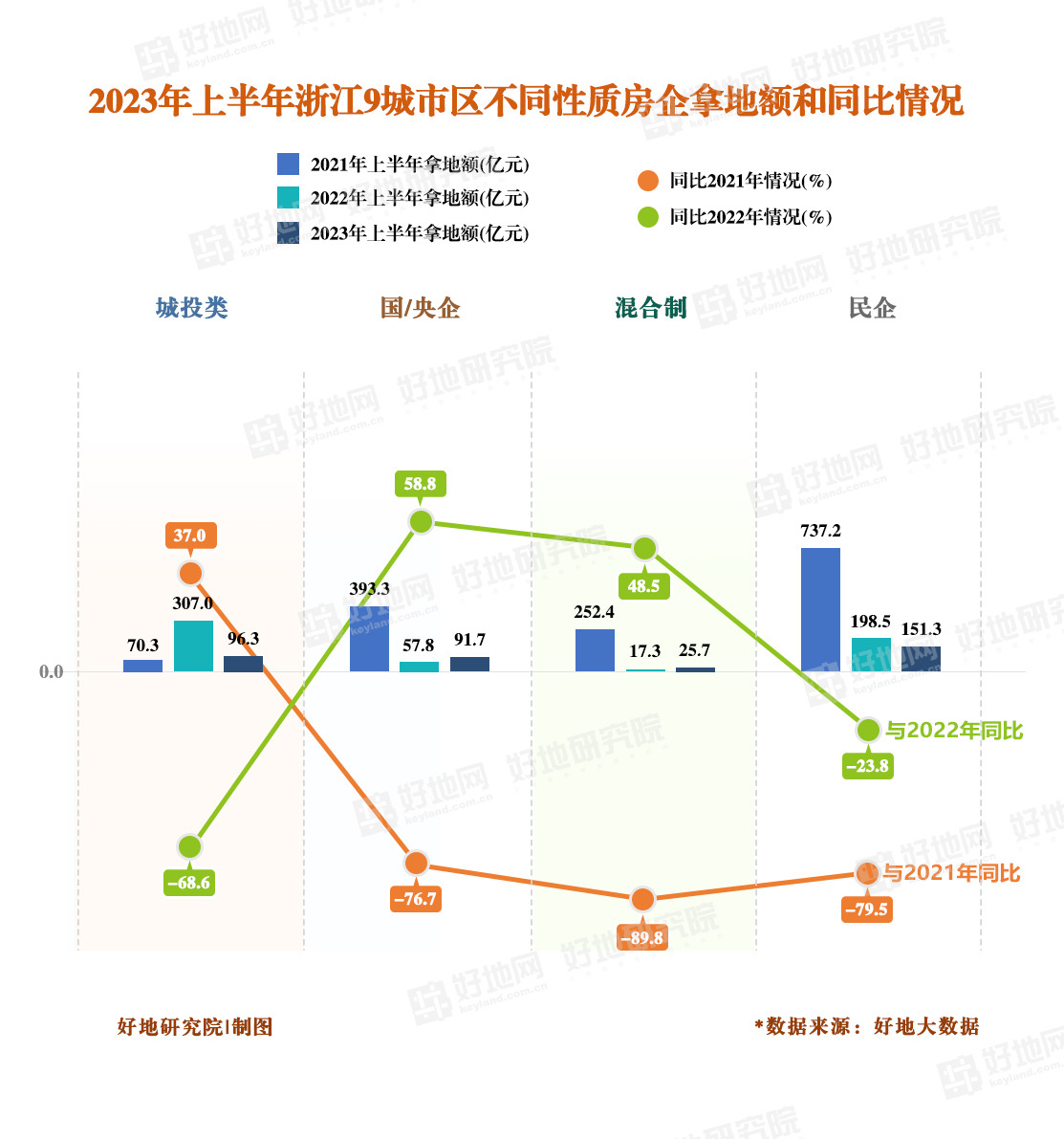

2、部分品牌房企抄底杭甬之外的三四线城市

整体供地量的缩减(同比下降37.0%)下,从市场化房企来看,全省拿地总额1544.5亿元,同比下降28.2%。

考虑到杭甬集中供地在推地次数上的调整,剔除这个因素,市场化房企在杭州与宁波之外的其他地区的拿地总额520.1亿元,仅同比下降3.2%,基本与去年持平。

同时,上半年也不乏一些企业外拓、深耕,体现出新的投资动向。

典型如华润补仓金华义乌;厦门建发,去年聚焦杭甬,今年4月首入丽水莲都,6月首入嘉兴桐乡,同月高溢价抢下台州椒江地块;绿城也分别以23.4%、20.4%的溢价补仓嘉兴经开区、台州临海老城区;浙江交控补仓嘉兴市区、舟山市区;建杭首入绍兴、苏州弘元首入衢州开化……

从好地大数据来看,以建发、华润为代表的国央企,上半年在杭甬外拿地额达到154.5亿元,逆势增长27.2%。

说明非核心城市降低地价之后,少数地块已经具一定的投资价值。

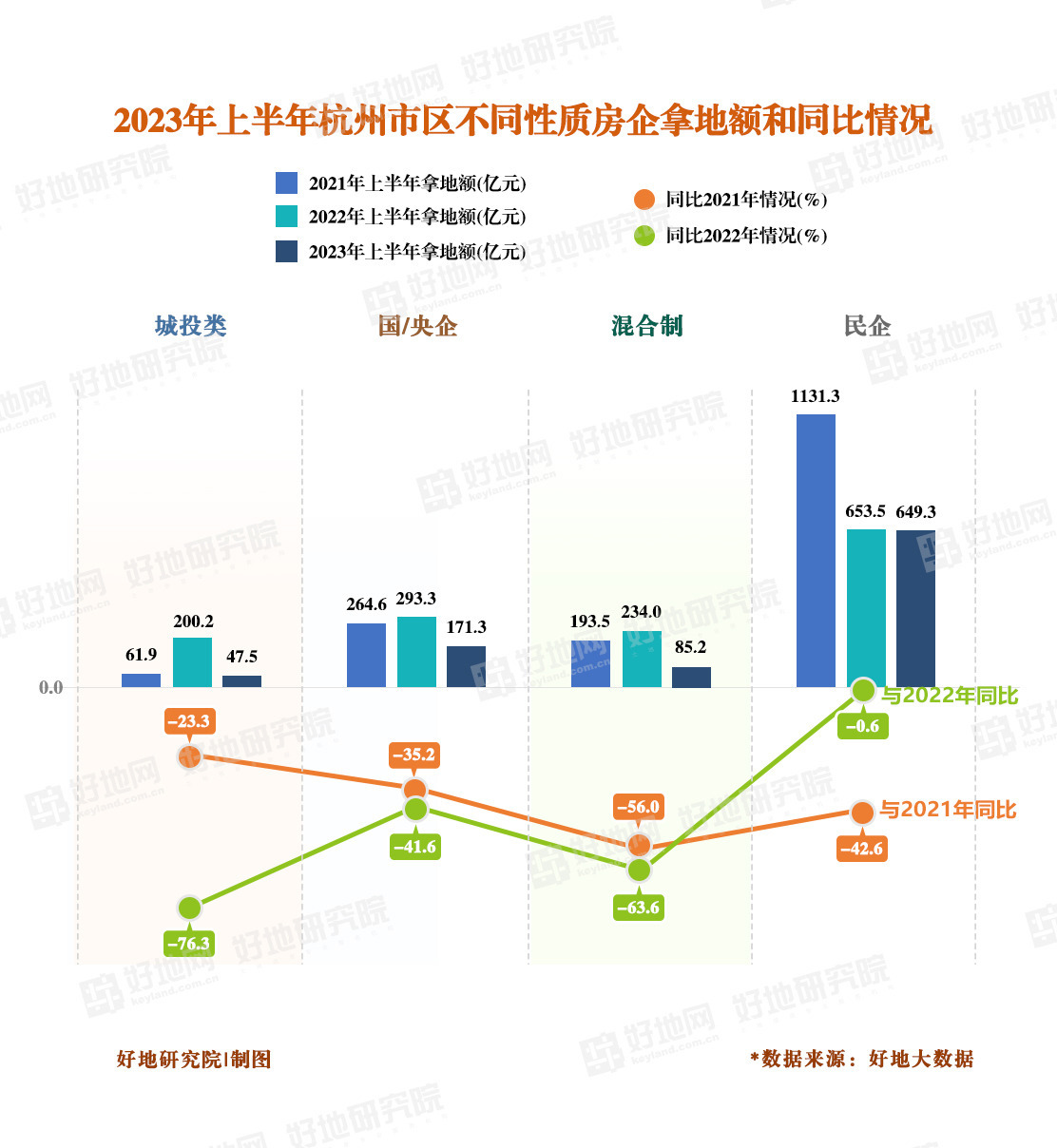

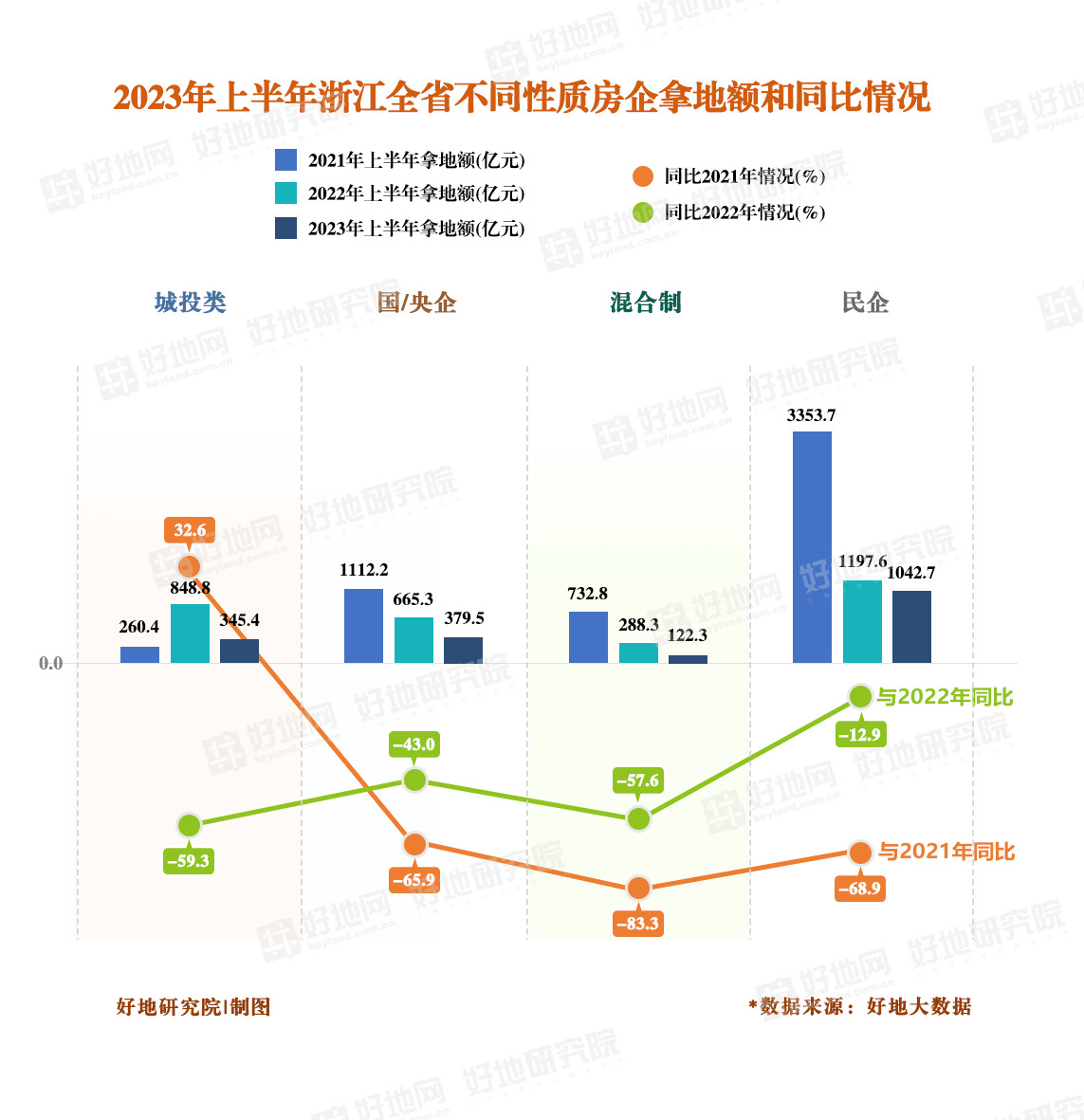

3、城投托底金额大幅回落

去年,全省城投在各地的拿地总额2290亿元创下新高,占比达到43.3%,比2021年增长了 32.4个百分点,其中上半年达到848.8亿元,占比28.3%,同比增长259%

今年上半年城投拿地总额仅345.4亿元,同比下降59.3%,与2021年同期相比也仅上升90亿元;

2021年是楼市高位回落、跌幅最大的一年,大量地卖不出去,只好让城投临时“救主”,今年在相关政策与城投自身实力的双重制约下,城投拿地金额和比例出现大幅下降。

综合以上特征梳理,浙江土地市场仍然呈现规模缩量、地价下行、市场分化的熊市下降趋势。

同时,尤其值得关注的是,在整体出让金同比下降37%、创7年新低的背景下,城投占比大幅回落更反映出其托底能力下降,若新房销售速度进一步下降,市场形势恶化,市场化房企投资信心下降,整体市场规模还将大幅萎缩、土拍市场还将进一步承压。

要扭转市场下滑的趋势,最重要的是需要增强民众对楼市的信心;而且,大部分城市需要较长的时间来消化库存。当然,强有力的政策刺激也会在短期起到比较明显的效果。