核心提要:

一、热度将延续的3个因素

二、一半地块有封顶预期

明天(3.29)杭州今年第二批次10宗涉宅地将集中出让,总起价达131.4亿元。

在今年2月份杭州土地市场率先回暖背景下,明天的土拍热度能否延续值得高度关注;同时,出让结果将对房企下批次地块(上周五公告、计划4月25日出让)的参拍选择和竞争预期影响较大。

好地研究院认为,得益于今年总体政策宽松预期、一季度销售端市场回暖、杭州特殊城市背景下,房企仍将积极参与,预期有一半地块封顶。

高热度地块主要包括以下5宗:钱江世纪城23号地块、浦沿25号地块、中泰27号地块、金沙湖28号地块、江南科技城29号地块。

此外,武林新城灯塔单元地块若加一定预期,也有封顶可能。

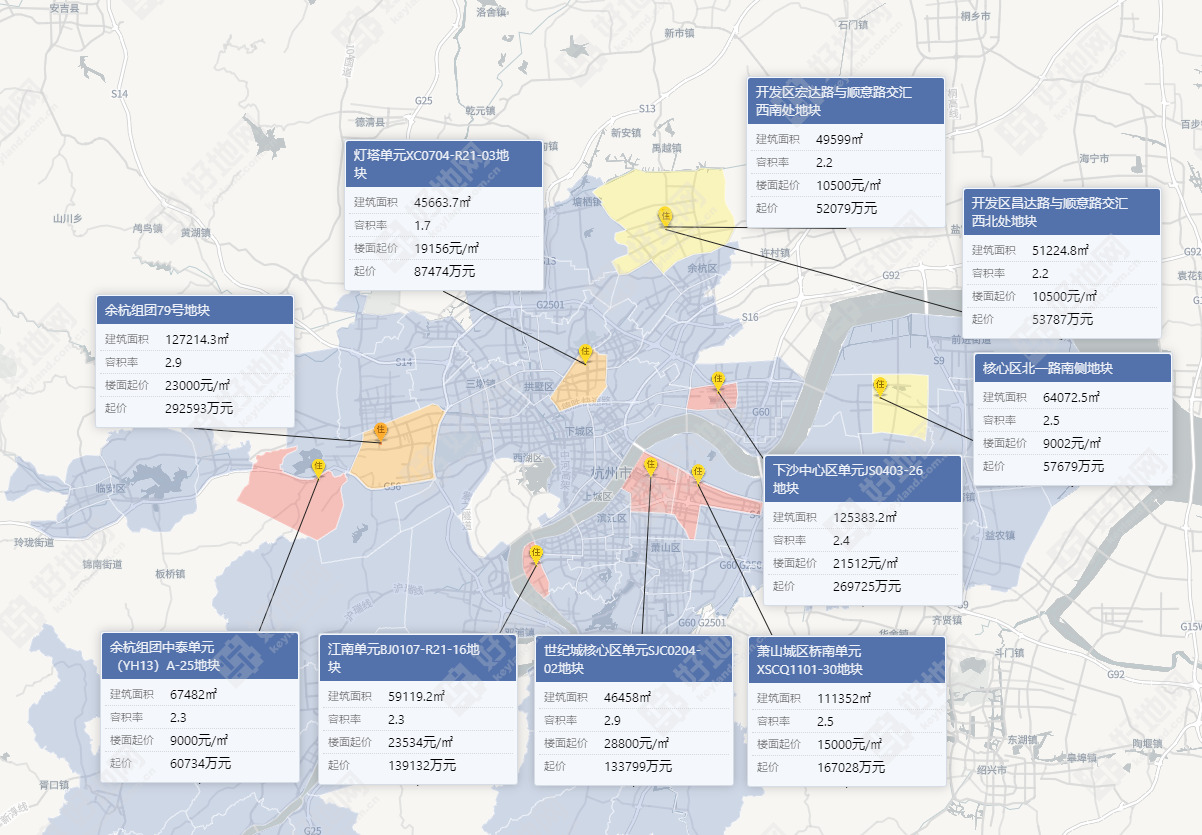

出让地块位置分布(来源:好地大数据)

在今年2月份的两次集中出让中,合计18宗地块中11宗封顶,较去年热度有显著回升。在此背景下,好地研究院认为至少有3个因素有望支撑热度延续。

去年全国商品房销售额同比下降了26.7%、销售面积下降24.3%。今年锚定全年经济增速5%目标,房地产不能再次大幅度缩量成为拖累。

从整体政策表述来看,要防范房地产业引发系统性风险,要因城施策,着力改善预期,扩大有效需求,支持刚性和改善性住房需求。

在供地端,今年优化完善集中供地制度,多批次分散式的供地也有利于土地市场企稳回升(更体现在市场化竞争度高的城市)。

以杭州来看,基本完成了差异化购房政策优化调整,有利于外围区域的市场购买力恢复。实际上,在本轮市场下行中,杭州此前执行的是最严苛的限购政策。

问题企业的风险出清、宽松的政策预期、较低的置业成本,有利于投资信心修复。

一季度,全国一二手房市场普遍迎来小阳春,3月份尽管有小幅回落,但是在一二线城市,企稳预期有望延续。

以杭州市区为例,据好地大数据,截止3月27日,新房销售面积同比增长113%、销售额同比增长130%,且呈现逐月增量趋势。在具体特征上,限价红利区摇号热度在提升,中签率下行;外围区域限购松绑下,成交量也较去年明显活跃。

二手房方面,手边找房数据显示,今年已成交1.7万套,同比增长73%,尤其是春节后的2、3月份,均突破7千套,连创近一年新高。当然,二手房市场更多处于以价换量阶段,反馈到新房端还需要进一步充分“换筹”。

销售端回暖、房企回款加速下,将有较大部分资金转换为土地端的投资需求。

①人口持续流入与库存处于低位

去年全国总人口负增长下,杭州仍然实现17.2万人的增量,特别是当前限购门槛降低,可将外地人口快速转为市场购买力。

而杭州市区当前的总体库存在1650万方左右,为近十年来最低位;总去化周期16.7个月,处于十年来次低位(最低为2021年底,去化周期约10.5个月),使得杭州市场极具弹性。

②外来房企涌入与本土企业活跃

杭州近年来活跃房企超过100家。这其中:

包括华润、招商、建发等外来央国企持续在杭重仓,特别是在当前利润空间保障的摇号制度下,更吸引外来房企积极参拍;

而更重要的是杭州的本土力量,除了滨江、绿城外,兴耀、西房、中天、中豪、金帝、建杭、大家等一大批投资稳健性房企屡屡参拍,较好保障了杭州土地市场活跃度。

③限价红利与差异化供地

一方面,在主城区、钱江世纪城、未来科技城等热点板块存在限价红利,也是房企积极参与摇号的热点区域;

另一方面,通过差异化限购、充分的土地让利、差异化的低容供地方式,更广泛的外围区域,在便捷的交通配套、新房成交端复苏下,也逐步出现较高的投资价值,成为满足房企投资外溢的目标区域。

基于2月份两批次供地热度回升,市场预期短期逐步向好,预计在本批次仍将有体现。

1、5宗地块有封顶预期

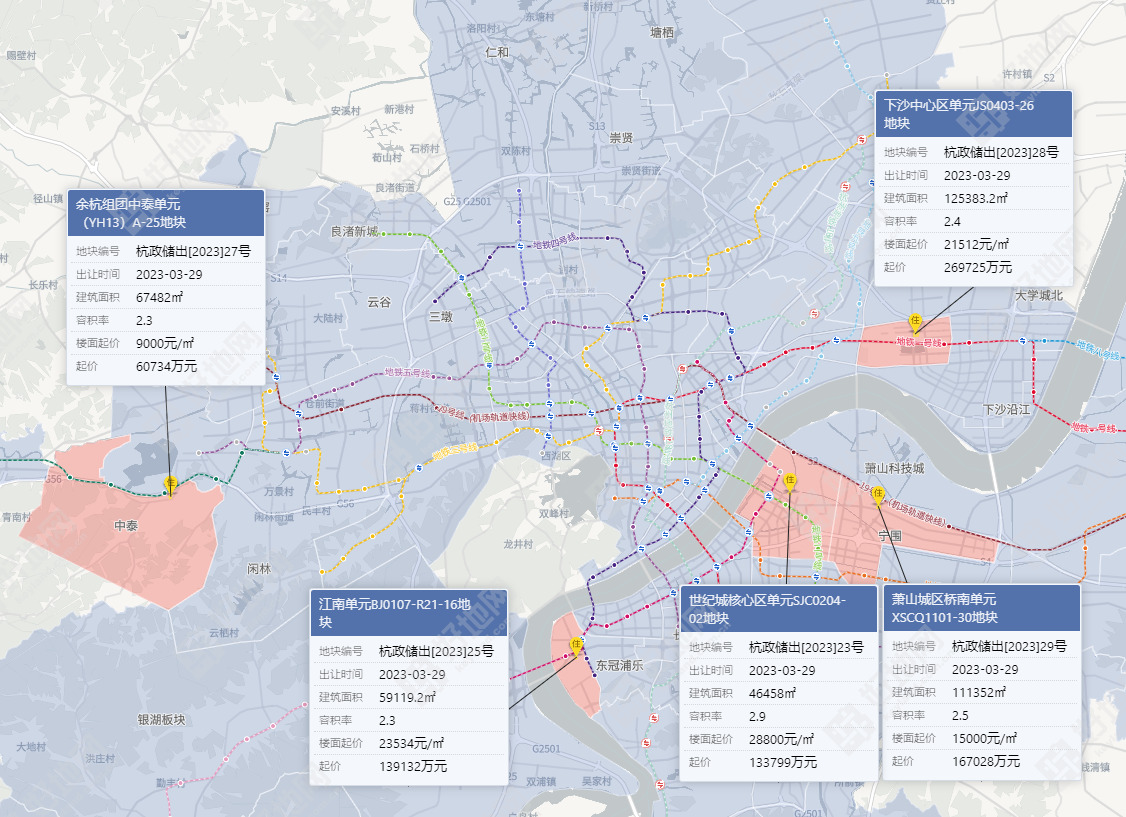

地块位置分布(来源:好地大数据)

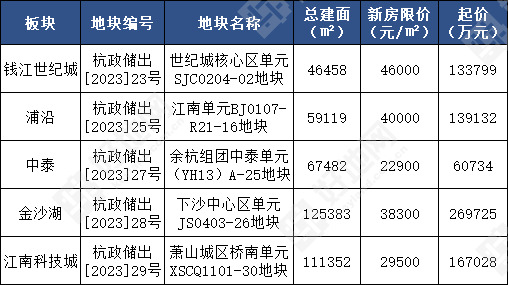

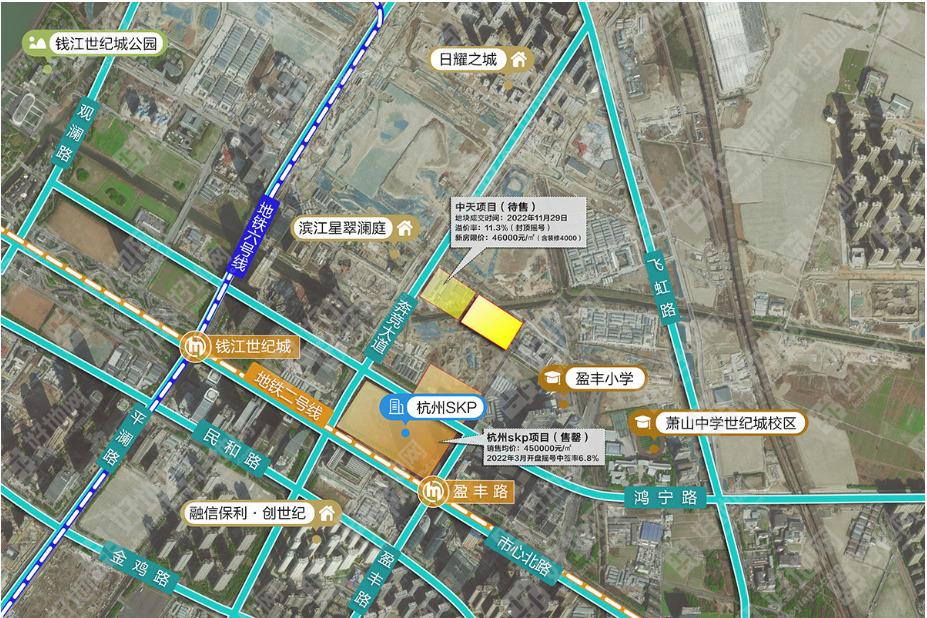

①钱江世纪城——世纪城核心区单元SJC0204-02地块

板块具备明显限价红利、区域库存见底,周边供地即使在去年低谷期仍以低中签率摇号为主。

本地地块起价有所提升,封顶利润空间在3%左右,对比同类型的余杭科技城上批次充分竞争利润缩至2.5%左右,本次地块仍有强封顶预期。不过,因为综合多种原因,外地中小房企参与该地块摇号的家数可能偏少。

地块位置图(来源:好地网)

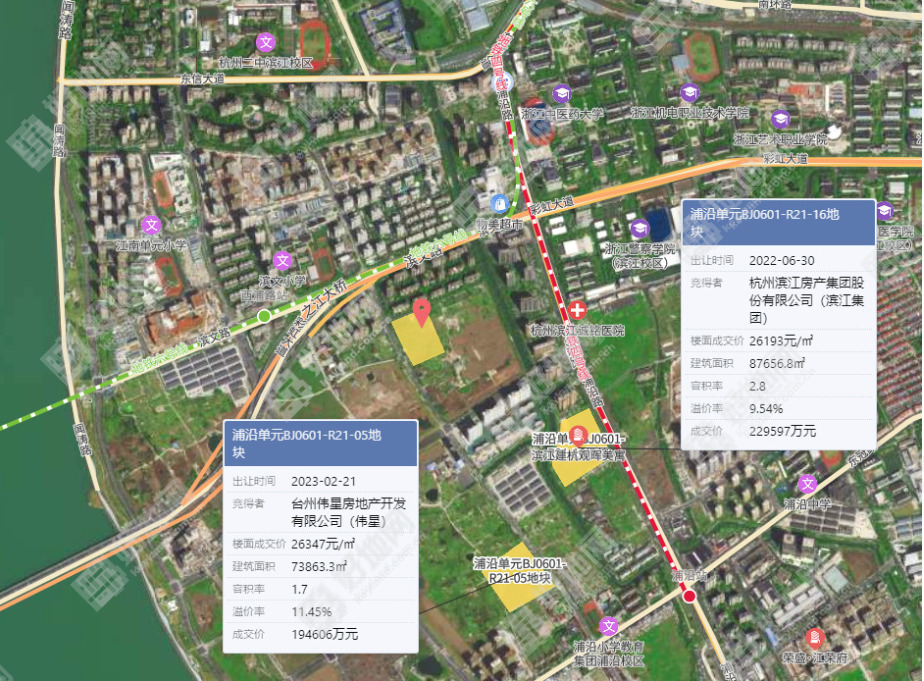

②浦沿——江南单元BJ0107-R21-16地块

浦沿板块,正成为滨江区的供地主力,三批次周边也将有地块出让。

同板块内,滨江建杭观晖美寓(在售)售价40000元/㎡,1月中签率65%。2月中签率40%,半年时间项目清盘;该地块为去年6月滨江集团溢价9.54%竞得,实际地价27627元/㎡,利润率5.25%。

本次地块实际上限地价较滨江地块稍低,有6%的利润空间预期,预计将封顶。

地块位置图(来源:好地大数据)

③中泰——余杭组团中泰单元(YH13)A-25地块

本次为板块首推限房价地块,周边无库存。22900元/㎡的限价,与两年前周边的项目的售价基本一致。

对于中泰板块,虽然城市界面一般,但东侧的未来科技城与地块存在1.3万的限价差、3万元的市场价差,尤其是地铁交通的便利性配套,将成为杭州第三中心外溢的重要承接区,市场预期看高一线。

尤其是地块实际起始房地价差达13300元/㎡、房地比2.39,即使封顶利润空间在10%以上,是本批次最高的,预计有强封顶预期。

地块位置图(来源:好地大数据)

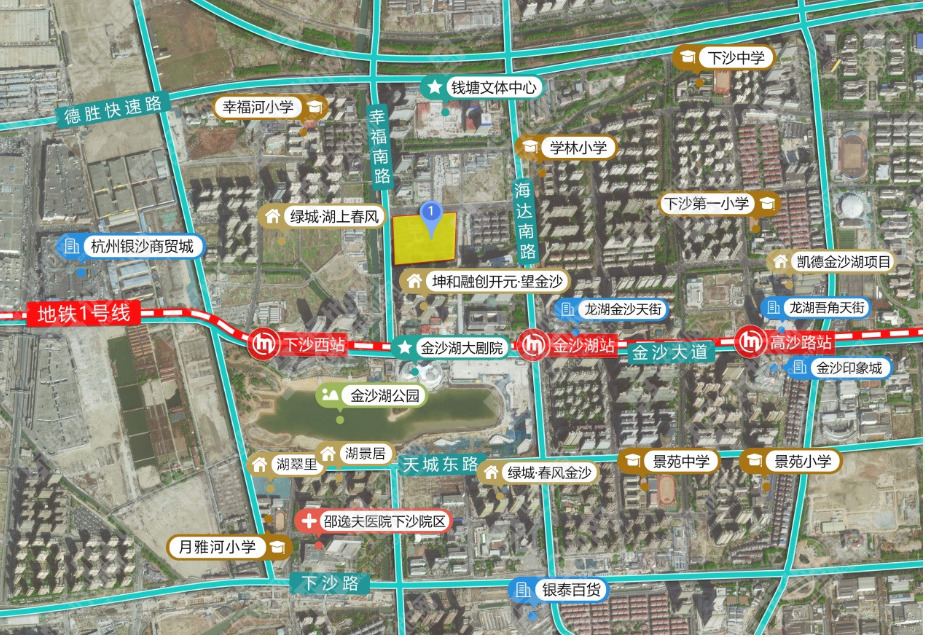

④金沙湖——下沙中心区单元JS0403-26地块

地块总体量达到12.5万方,起价27亿元,适宜于资金实力较强的央国企、头部本土企业开发。

板块无明显限价红利,不过区位核心项目已受到市场高度认可,如拥有一线湖景的滨江兴耀·湖翠里(在售)售价38300元/㎡,今年2月中签率53.5%,3月低至46.8%,快速去化。

本次地块由于非一线湖景,做不到像湖翠里这样根据湖景资源来拉开不同房源价格梯度。不过考虑到本次地块体量大,在整体项目打造上也有较大发挥空间,产品质量保证下,预计仍有较高市场接受度。

考虑到地块封顶时仍有6-7%的预期利润空间,若房企在产品打造上有较大的信心,不排除封顶预期。

地块位置图(来源:好地网)

⑤江南科技城——萧山城区桥南单元XSCQ1101-30地块

本次为江南科技城发布后的首宗涉宅地。

江南科技城,从区位来看即位于钱江世纪城东翼,区位优势明显,自带产业发展空间同时,也将承接世纪城短缺的新房外溢。

如本次地块西侧的未来总部区域,中天大家悦潮云望府(售罄)31500元/㎡售价中签率均在50%以下,快速售罄。

本次地块具备较好的交通通达性(南侧鸿达路、机场快速路、北侧机场快线耕文路站)、商业配套(开市客),29500元/㎡的限价,预计销售端压力不大。

地块上限价时有8%的利润空间保障,预计封顶。

地块位置图(来源:好地网)

2、其余地块均有一定竞争预期

地块位置分布(来源:好地大数据)

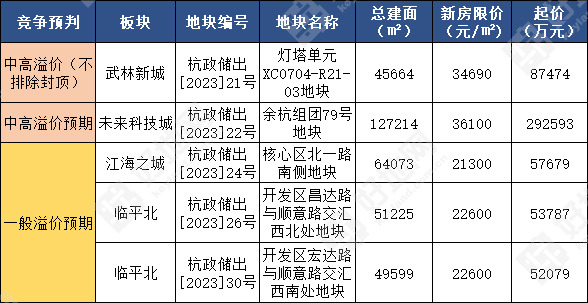

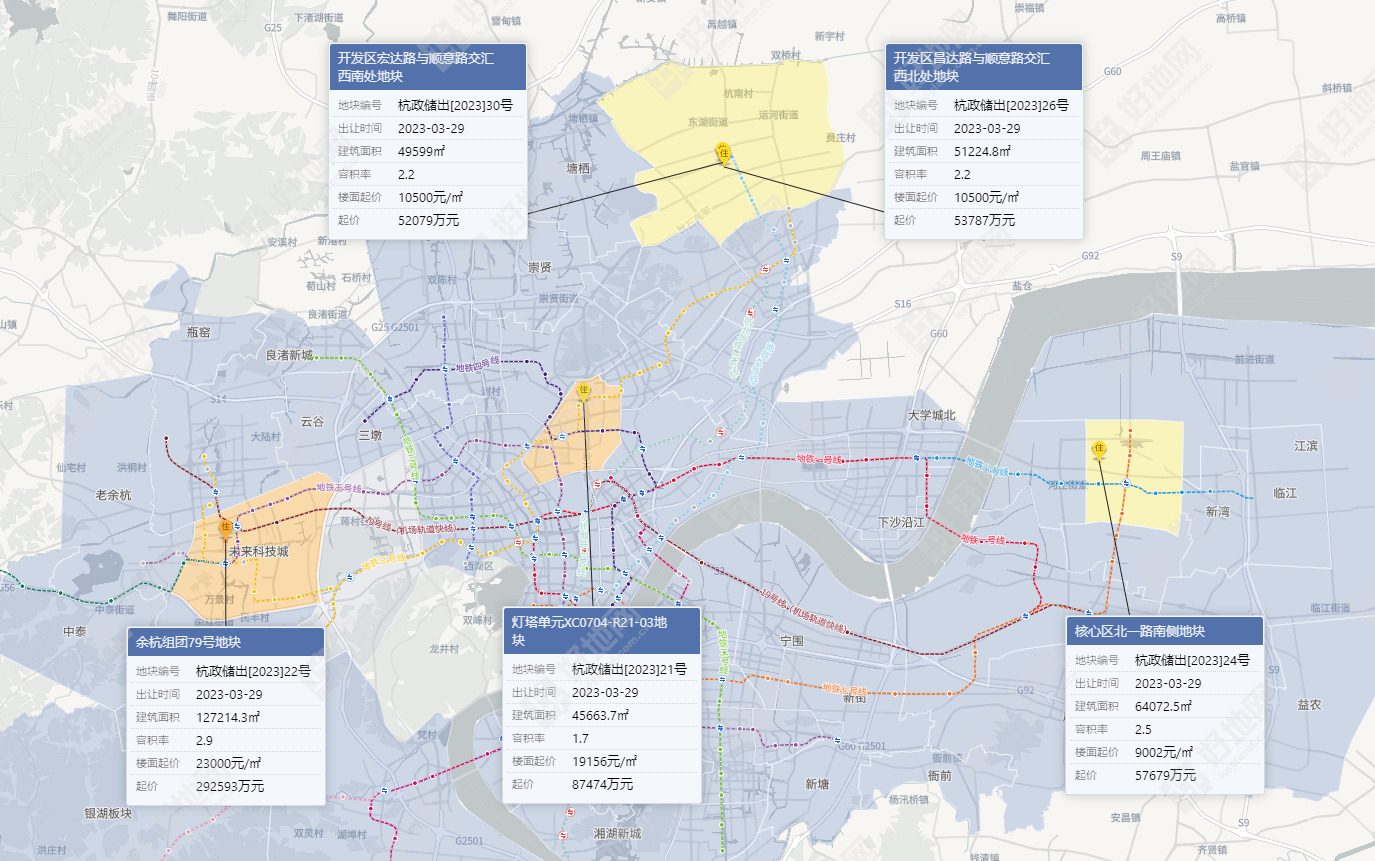

①武林新城——灯塔单元XC0704-R21-03地块

地块周边往期竞争也较为激烈——2022.6.20,新房限价33200元/㎡,华发溢价12%竞得,实际拿地价20761元/㎡,预期利润率8.15%。

不过板块无明显限价红利,后期销售端遭遇市场下行,如本次地块北侧大家中天·春樾星宸(在售)去年年底已流摇,或将影响房企出价信心。

但本次地块1.7容积率,虽然新房限价上升至34690元/㎡,较周边高层整体均价上涨1490元/㎡,但通过产品的差异化提升,在偏改善区域应当更具市场接受度。

且地块具备地铁优势——三号线汽轮广场站200米,叠加充分的价差空间(住宅实际起始房地价差14670元/㎡),仍将具备较高投资价值,预计中高溢价,不排除整体热度回升下封顶。

地块位置图(来源:好地大数据)

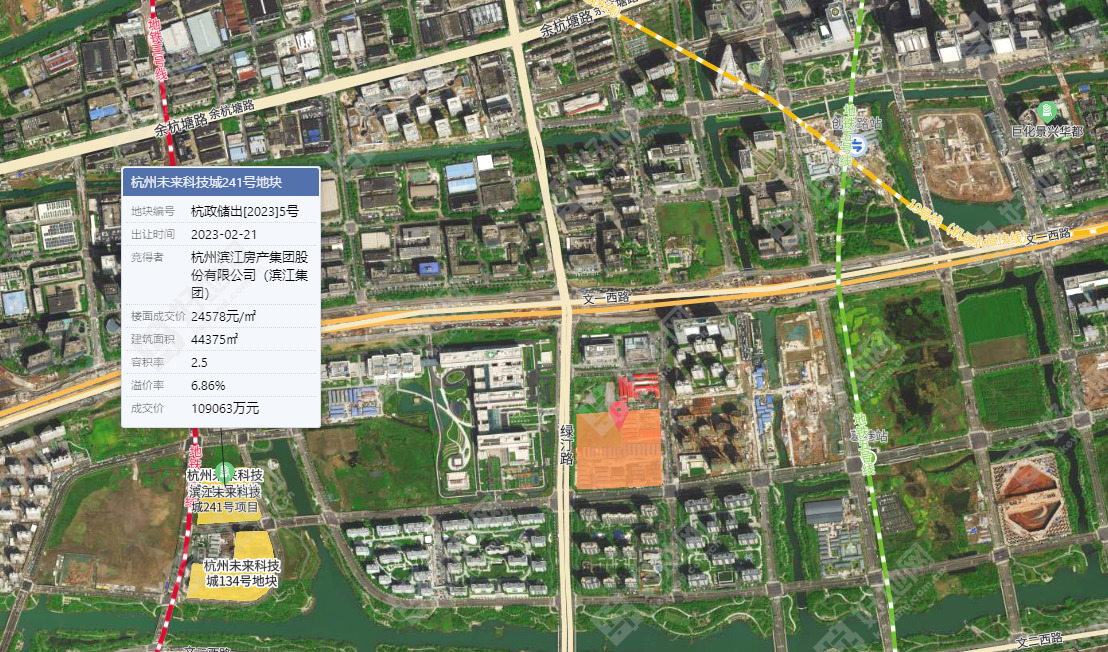

②未来科技城——余杭组团79号地块

地块不具备封顶主要因素仍与上批次一致——封顶基本无利润。

参考周边地块,2023.2.21,滨江集团溢价6.86%竞得,新房限价36100元/㎡,实际起价23955元/㎡,实际地价25585元/㎡,预期利润率2.53%。

本次地块起始价预期利润空间6.78%,封顶接近盈亏平衡,在快销预期下,预计仍将竞争至低利润拿地,即中高溢价成交。

地块位置图(来源:好地大数据)

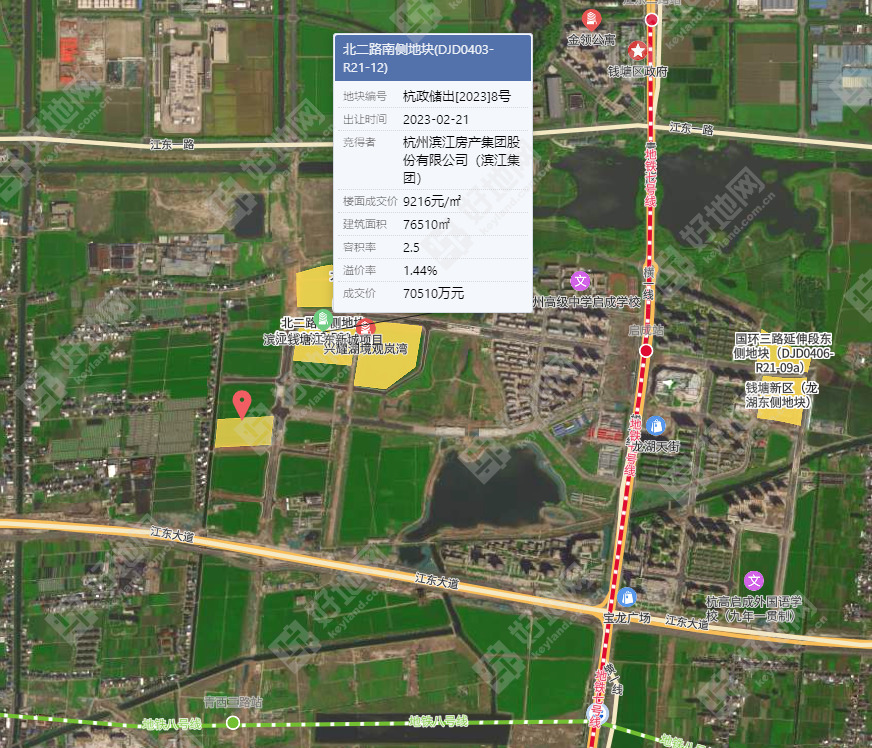

③江海之城——核心区北一路南侧地块

江海之城今年浙一医院钱塘院区落地、品牌基础教育学校——杭高启成外国语学校开建等利好频发,市场关注度有所提升。

销售端,包括周边兴耀湖境观岚湾(在售)2月份摇号售罄并同月加推,市场企稳回升。

在上月滨江集团溢价竞得周边地块时,也吸引3家房企参拍,应该说房企的关注度也有所增加。若后续限购政策能有进一步优化(处于河庄街道),并且地块周边东侧空地或有进一步利好落地,销售预期有望进一步提升。

本次地块起价与上批次基本接近,总地价在6亿左右,门槛较低,预计仍有房企积极参与,或中等溢价。

地块位置图(来源:好地大数据)

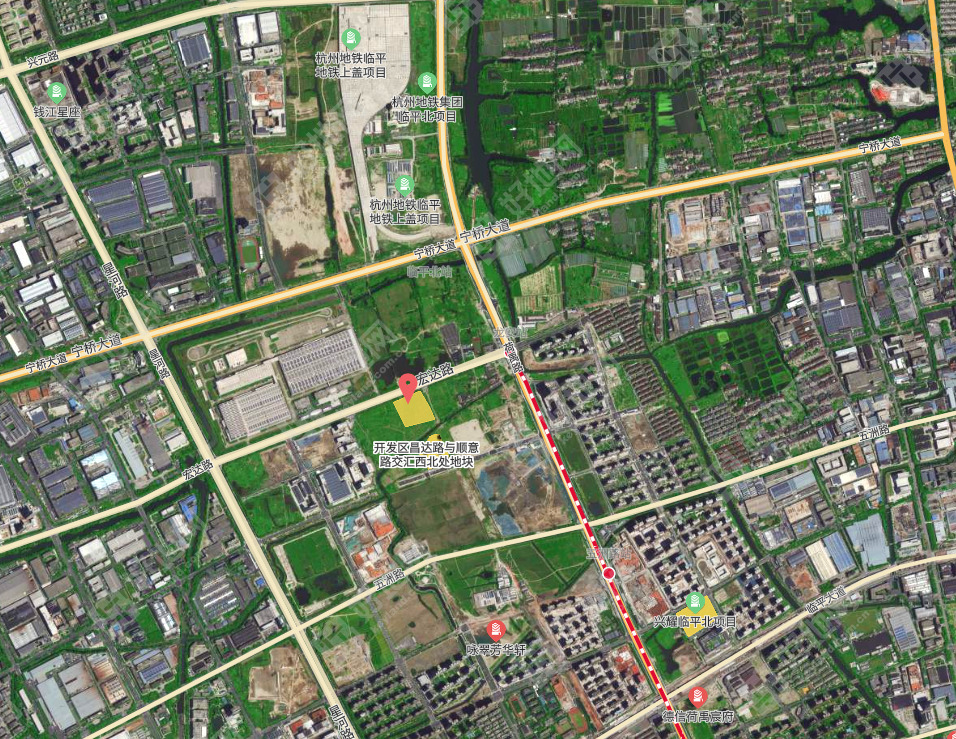

④⑤临平北——开发区昌达路与顺意路交汇西北处地块、开发区宏达路与顺意路交汇西南处地块

两宗地块紧邻,距离地铁九号线龙安不到500米,交通优势突出,可承接板块内产业和城区外溢客群。

房企或对板块内项目存量有一定顾虑,已经体现在今年2月初同板块地块中,兴耀低溢价拿地。

本次地块价格与兴耀地块相近、限价一致,预计在整体热度提升下,也将引发一定竞争。

地块位置图(来源:好地大数据)