核心提要

一、全省涉宅地出让金5290.4亿元,同比下降3成,5个城市降幅近半

二、剔除地方平台,市场化房企全省涉宅地拿地额仅3000亿,下降近6成

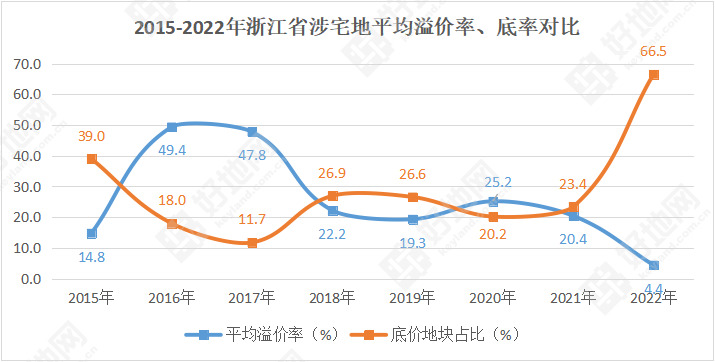

三、全省涉宅地平均溢价率仅4.4%,近7成地块底价出让

四、民企涉宅地拿地额缩减近2800亿元,同比缩减6成

文/好地研究院 徐路加

2022年浙江土地市场已落下帷幕,在全年政策端暖风频吹下,市场表现的熊市特征,从以下几个数据充分表现出来:

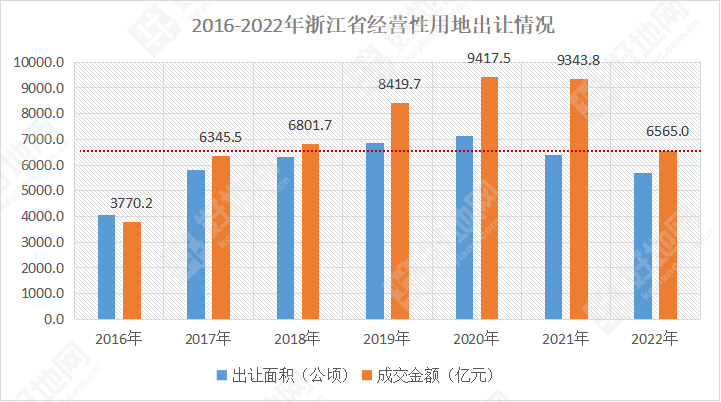

1、全年经营性用地(不含工矿、仓储物流用地)出让金6565亿元,较去年少了接近2800亿元,同比下降29.7%,整体规模创了2017年以来5年新低;

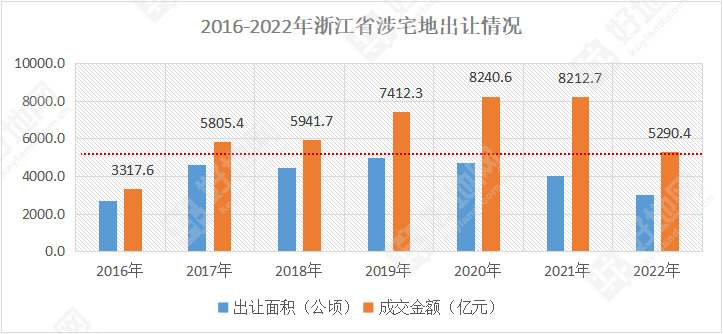

其中,涉宅地(普通商住、住宅用地)总出让金5290.4亿元,较去年少了2900亿元,同比下降35.6%,规模为近6年新低;

2、如果我们把地方平台拿地部分剔除(大部分为托底,预计短期内难以形成开发),实际市场化房企涉宅地拿地额仅3000亿元,较去年的7315亿元下降4315亿元,降幅达到59%。

也就是说,今年有近六成的降幅,按今年的卖地速度,2021年一年的卖地量,现在要用2.4年。

3、从市场竞争来看,今年的平均溢价率仅4.4%,尤其是没有杭州市区供地的12月份,平均溢价率不到1%。

涉宅地名义平均楼面价起价创了历史新高,但成交均价仅8835元/㎡,反而比去年降了1000元,降幅10.3%;

近7成地块底价成交,整体市场低迷,尤其在三四线城市。

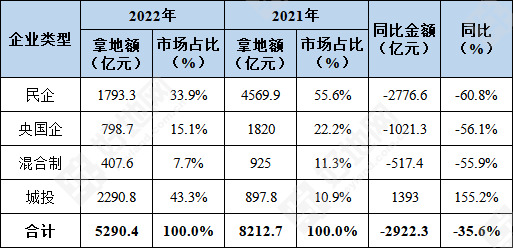

4、从拿地企业性质看,民营企业拿地额同比缩减近2800亿,降幅6成;央国企拿地额缩减1000亿,降幅达56%;而地方平台拿地额则增加了近1400亿,增加了1.55倍。

在这样的背景下,好地研究院认为市场仍有待筑底,政策端还需进一步发力!

一、全省涉宅地出让金5290.4亿元,同比下降3成,5个城市降幅近半

据好地大数据统计,2022年浙江省经营性用地(不含工矿、仓储物流用地)总计成交金额6565亿元,同比下降29.7%,较历史高点2020/2021年减少接近2800亿元,整体规模创了5年新低;总出让面积5698公顷,同比减少超700公顷,减幅11%。

其中,涉宅地(普通商住、住宅用地,不含安置、租赁用地)减幅更大。总出让金5290.4亿元,较去年少了2900亿元,同比下降35.6%,规模为近6年新低;总出让面积3018公顷,较去年缩减近1000公顷,减幅24.8%。

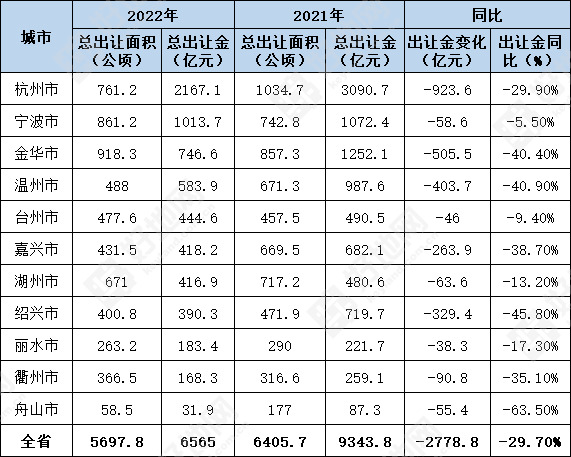

分城市来看,经营性用地出让规模最高的为杭州2167.1亿元、宁波1013.7亿元、金华746.6亿元。相比去年均有较大幅度缩减,降幅最小的为宁波(-5.5%,主要为去年第三批在今年成交),降幅最大的为舟山(-63.5%)。

更可以看涉宅地成交表现——

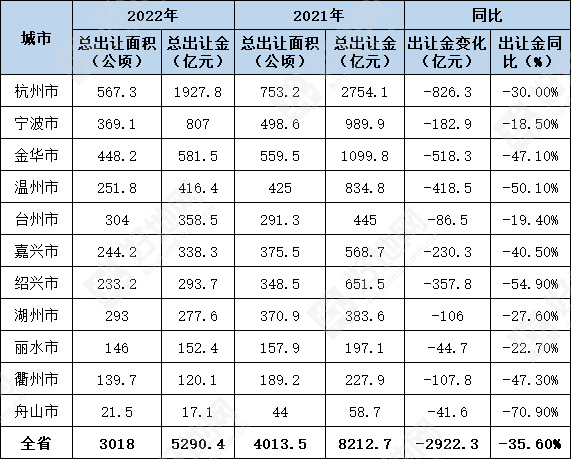

11个城市涉宅地规模均大幅下降。降幅金额最大的为杭州,从去年的2754.1亿元降至1927.8亿元,少了826.3亿元;降幅比例最大的为舟山,降幅70.9%。

其他涉宅地出让金接近砍半的城市还包括:金华-47.1%、温州-50.1%、绍兴-54.9%、衢州-47.3%。

浙江省各城市2021/2022年经营性用地地出让金对比

数据来源:好地大数据;不含工矿、仓储物流用地 统计时间:2022.12.31

浙江省各城市2021/2022年涉宅地出让金对比

数据来源:好地大数据;不含租赁、安置用地 统计时间:2022.12.31

二、剔除地方平台,市场化房企全省涉宅地拿地额仅3000亿,下降近6成

在市场下行过程中,今年全国范围内较为普遍的是地方平台托底。这一类地块大部分当前不具备市场价值,实际能否开发存疑。鉴于此,剔除这部分土地,剩余的市场化房企拿地情况,更可说明实际市场需求。

据好地研究院统计,今年全省5290.4亿元的涉宅地出让金中,地方平台拿地额达到2290.8亿元,较去年增加了1393亿元,增幅达155%;整体市场占比从去年的10.9%提升到43.3%,提升了32.3个百分点。

即,若将地方平台拿地的这一部分剔除,来看浙江实际市场化房企拿地的情况——

2022年浙江省实际市场化房企涉宅地拿地额仅3000亿元,较去年的7315亿元下降达4315亿元,降幅达59%。

并且,这3000亿的组成中,杭州占了1559亿元,宁波占了491亿,也就是说市场化房企在浙江其他9个城市总的拿地额仅950亿,相比去年的4098亿元,降幅达76.8%。

数据来源:好地研究院 统计时间:2022.12.31

三、全省涉宅地平均溢价率仅4.4%,近7成地块底价出让

除了成交规模大幅萎缩,今年市场竞争弱化也极为明显。

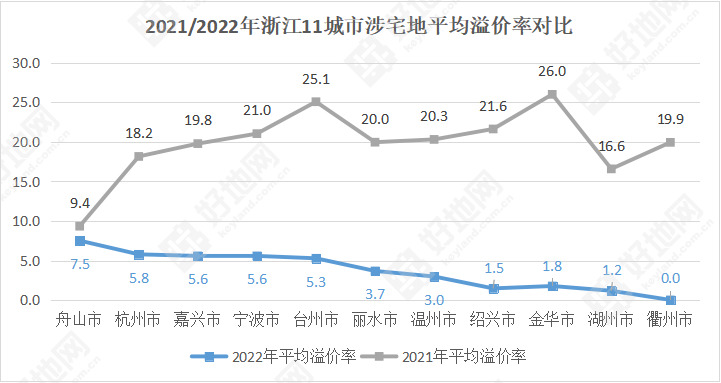

全省涉宅地平均溢价率仅4.4%,较去年下降16个百分点,不到5%的溢价水平,为2015年以来新低(去年上半年为28.8%,去年下半年为6.65%)。从城市来看,今年包括金华、绍兴、湖州、衢州4个城市的平均溢价不到2%。

当然,溢价空间下降同时也受到各城市土拍规则的调整影响(如杭州上限溢价12%),用底价率则更能说明市场竞争的弱化——

今年底价成交地块占比达66.5%,远高于去年的23.4%(去年上半年为11.9%,去年下半年为42.2%)。以刚刚结束的12月份为例,缺少了杭甬的集中供地,全省平均溢价率不到1%,底价率达到86.4%。

四、民企涉宅地拿地额缩减近2800亿元,同比缩减6成

最后来看今年浙江省的房企拿地结构,也显示出于去年较大不同。

我们把市场化的房企暂分为央国企(如中海、招商等)、混合制(如万科、金地等)、民企这三类。

①民企拿地额仅1800亿元左右,较去年的4570亿元减少近2800亿元,降幅达60.8%;

民营企业的拿地额缩减量与全省涉宅地出让金下降额(-2922.3亿元)相当,是今年市场规模缩减的主因,尤其是往期头部民企——

仅去年拿地额超百亿的9家民企中,除了滨江集团,其他8家拿地额从1274.8亿元降至仅43.1亿元,减少了1231.7亿元,占到全省涉宅地出让金下降总额(2922.3亿元)的42.1%。

②央国企拿地额800亿元,较去年减少1000亿元,同比下降56.1%;

③混合制企业也缩减一半以上,从去年的925亿元降至408亿,降幅56%。

2021/2022年四类拿地企业拿地额对比

数据来源:好地研究院 统计时间:2022.12.31

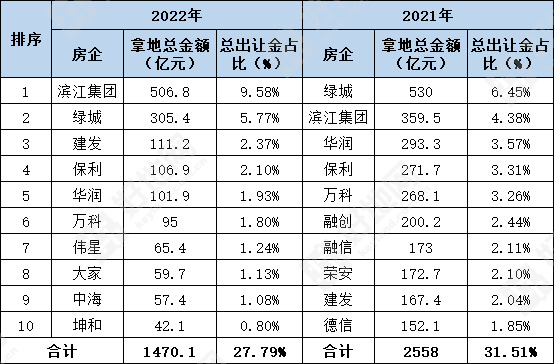

具体到今年的top房企——

排名第一的是滨江集团,同时也是增长最多的企业,拿地额达506.8亿元,较去年增加279亿元;

第二的是绿城,拿地额305.4亿元,投资额较去年增加接近一半;

拿地额超百亿的还包括建发(111.2亿元)、保利(106.9亿元)、华润(101.9亿元)。

2022年浙江省房企涉宅地拿地排行榜

数据来源:好地研究院,剔除地方平台拿地,按拿地阶段股权统计,不明股权按房企数量均分