文/好地研究院 徐路加

昨天(25日),杭州首批地块59宗完成出让。好地网今天从有关部门获悉,二批地计划5月份公告,预计在6月份出让。

杭州首批最终60宗地块有23宗地块封顶进入一次性报价,9宗溢价成交,27宗底价,1宗未成功出让。

成交的59宗地块,总面积3749亩,总建面564.6万方,总出让金826.76亿元,平均楼面价14642元/㎡,平均溢价率6.4%。

可以说本次土拍是具有风向标意义的,总体表现为行情中性回暖、房企谨慎乐观。

38%的地块封顶,今年首批中仅次于合肥(47%),但相比合肥仍有25%的地块流拍,杭州整体参拍热度无疑更高。

并且对比杭州第三批(6成地块封顶),好地研究院仍认为本次热度有所回升,主要基于3点依据:

①从利润率角度来看——尽管本次供地较上批次偏外围,热门地块占比下降,但是整体宅地的预期利润率8.8%,基本与上批次持平;封顶地块,上批次利润率为8%,本次下降至6.8%。

②从房企参与度来看——取消勾地并未降低房企参拍热情。本次参拍房企数量超70家,超过上批次的63家;23宗封顶地块仅参与一次性报价房企就平均达到12家/宗,已超过上批次摇号地块的平均参与家数(10.7家/宗)。

在资金面普遍紧张的形势下,本次土拍预计冻资超千亿,创集中供地以来新高;不乏有单家房企仍参拍30宗以上地块。

③本土房企强势回归——本土房企拿地占比达到70.3%,较上批次提升13个百分点。尤其是滨江集团拿地额达158.1亿元,占比19.1%,拿地额及占比均创集中供地以来新高;绿城积极参与摇号地块拿地也达146.4亿元;其他如大家、众安、金帝等企业也斩获多宗地块。

一、土拍呈现4个特征

①冷热分化仍然显著

基于杭州不同区域表现出的新房市场销售差异,本次土拍竞争也呈现明显分化。

从用地性质来看,出让的47宗纯宅地块中,进入一次性报价地块达21宗,占比43.8%;而10宗商住地仅2宗封顶,如翠苑等区位核心地块均底价成交。现阶段,大部分房企对于商办项目关注度已大幅下降,更愿意参与轻资产纯宅地。

从区域来看,新房限价3万以上的宅地,22宗达15宗封顶,占比68.2%;而3万以下的仅6宗封顶,占比仅23.1%,而底价占比达53.8%。

现阶段,房企风险意识提升,更关注在区位核心的、具有快销预期的地块中。外围板块尽管利润空间适度放大,拿地利润空间普遍在10%以上,仍竞争较弱。

②整体市场回暖,拿地利润率下降

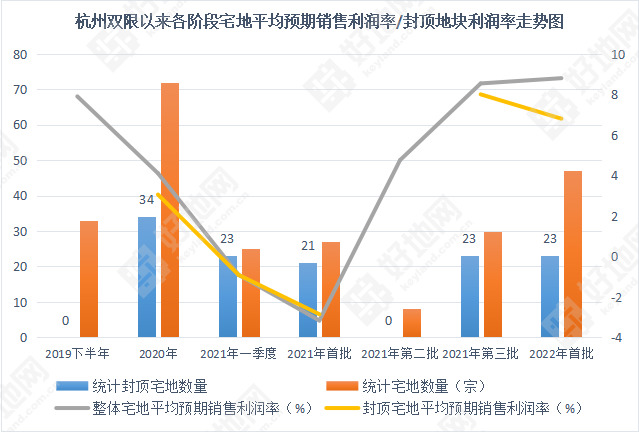

据好地研究院测算,本次成交的47宗宅地,平均预期销售利润率在8.8%左右,基本接近上批次的8.54%,改变了自去年第二批集中供地以来大幅上涨的趋势。

尤其是表现在竞争至封顶的热点地块中,与上批次一致均有23宗地块封顶,平均预期销售利润率则由8.0%下降至6.8%,利润空间进一步收窄。

局部地块中,可表现为房企谨慎加预期迹象,如蜀山、下沙元成单元,目前的限价尚未得到市场验证。

此外,对于快销项目房企为拿地适度降低利润要求,如滨江集团限时竞价环节竞得的庆隆小河单元、未来科技城、西站地块,未达封顶,拿地利润率均不到5%。想要实现更高利润更多需在车位销售上加预期。

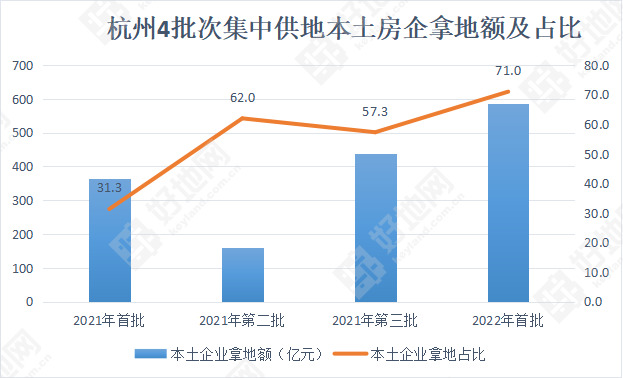

③本土房企发力,拿地占比大幅提升

本次32家拿地房企中(含合作拿地),本土房企到达23家,创了集中供地以来新高。

从拿地额来看,本土房企达到587.1亿,为集中供地以来新高;金额占比71%,较上批次提升近13个百分点,也创下新高。

尤其表现在滨江集团和绿城。滨江共拿了11宗地块,斥资158.1亿元,占比达19.1%,金额和占比均集中供地以来新高;绿城拿地7宗,金额也达到146.4亿,仅两家房企就占了近4成份额。

大家也参与10余宗地块一次性报价,通过次高价摇号方式竞得3宗宅地,拿地额达59.7亿。

除此之外,萧山本地房企表现亮眼。众安除在萧山戴村和党湾低溢价竞得两宗宅地外,还通过一次性报价分别在南部卧城、三墩和闲林拿地,共斥资39.1亿;

金帝则在萧山本土,与滨江集团联合拿下闻堰和新街2宗商住地,此外还通过摇号竞得宁围商住地,共斥资24.5亿。

本土企业往往具有更高的市场灵敏度,发力拿地也可表现为市场基本企稳,且目前的利润水平已符合投资标准。

注:合作拿地未明确股权则均分

④深耕仍是应对不确定风险的重要策略

尤其表现在一些外围区域。

如越秀斥资20亿,底价包揽了青山湖科技城、锦南的3宗宅地。在临安越秀已深耕多年,并且收获了区域发展的红利。本次底价获取土地,房地价差1万以上,未来将继续成为其在杭的重要粮仓。

兴耀则继续加仓大江东,在相邻区域内连续获得的第4宗宅地,并且较上批次拿地地价还下降了1200元/㎡。前期项目均能快速去化,未来实现新限价,利润率空间在10%以上。

金帝在萧山包揽了3个商住项目,仍然是差异化打法,尤其是目前商住地关注度不高的契机,其中闻堰和新街项目均为底价摘牌。

此外还包括华元补仓仁和、众安底价获取萧山党湾、戴村等宅地。

热门地块一次性报价不确定下,在熟悉的区域、熟悉的领域精耕细作,不论市场起落,都是一种重要打法。

二、下阶段形势初判

在市场有所回暖的背景下,下阶段行情怎么走?

好地研究院从市场行情和房企未来拿地结构来初步预判。

1、库存仍将处于低位,一定利润保障下,热度将基本稳定

杭州的土地供应与新房去化的关系,长期保持供小于求。

近5年来商品住宅成交量持续保持年均1200万方以上,去年更是创纪录达到2030万方。巨量成交量的同时,供地规模相对平稳,土地供应可售住宅面积保持在1100-1200万方左右/年。

在人口持续流入,不断有新增购买力承接新房供应下,未来的总库存将持续处于低位!

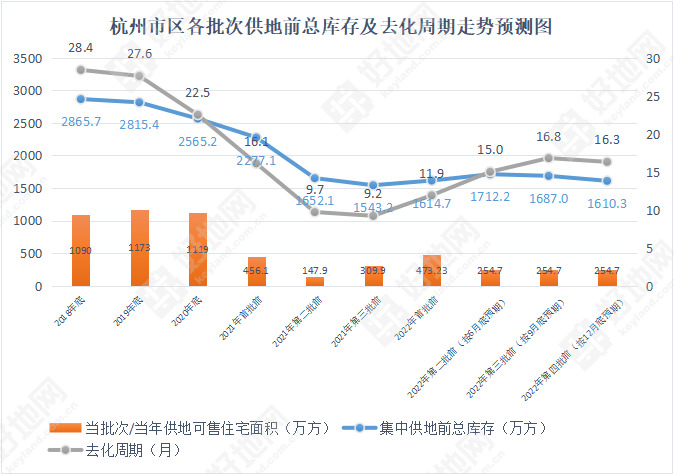

在去年首批集中供地前,杭州市区的总库存量2277万方,去化周期16.1个月;

但本次供地的背景是库存仅1614.7万方,较去年同期又下降了650万方。尽管近期成交量下滑,但按近一年来算,去化周期也仅11.9个月。

对后续库存及去化周期做初步推演——

在全年土地供地规模保持去年量的前提下,后续新房成交量按照去年同期的6成计算(全年预估1200万方),后续每批次供地前,预计库存仍将维持在1600-1700万方低位。

去年,第二批时无一地块封顶,但在第三批预留充分的利润空间,房企拿地积极性即快速反弹。

基于这样的库存背景,好地研究院认为房企的拿地需求仍将迫切,整体热度在一定利润空间保障的前期下,仍将保持。

2、土拍规则不变的前提下,不同性质房企拿地区域将呈现明显分化

相比上批次,本次土拍规则变化中,对房企影响最大的是取消勾地,20%保证金参拍将大幅增加资金压力。

大部分民企和国资背景房企,由于资金实力差距,可参与地块将有显著差异。而优质地块往往需要一次性报价/摇号下才能获取,对于大部分民企来说,概率将低于资金相对宽裕的国资企业。

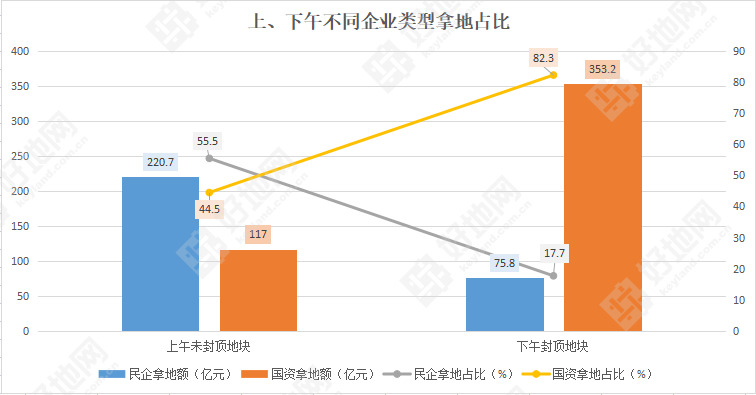

23宗封顶地块,参与一次性报价的共有278家次,其中国资企业占比56.8%;涉及总保证金912亿元,国资占了其中的64%。

进入一次性报价的占比差异,最终也较大影响拿地概率。一次性报价地块中,国资企业拿地额353.3亿元 ,占比达到82.3%,较上午的44.5%提升了38个百分点。

好地研究院认为,随着严格的资金监管和勾地取消:

①国资企业利用资金优势,整体有利于获取热门的核心区域土地,尤其是高总价地块;

②民企进驻热门板块、热门地块的概率将持续缩小。除了滨江集团等少部分外,大部分民企若迫切拿地,需进一步深耕相对外围板块。