核心提要:

一、这11宗有望成为封顶热点地块

二、若热度较高,另有11宗宅地可能高溢价

三、2宗商住地将反映800方商办价值

文/好地研究院 徐路加

4月25日(下周一),杭州首批60宗涉宅地将出让,总起价797.9亿元。

根据最新疫情防控情况,封顶地块,竞买人代表按规定完成线下一次性报价后有序离场,摇号环节将进行线上直播,开始时间为当天下午15:30。

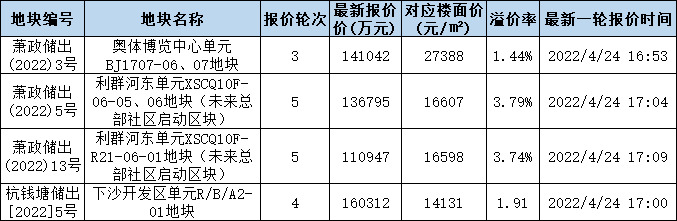

截止今天下午18点,已有35宗地块产生报价,其中世纪城宅地、宁围未来社区总部、下沙开发区地块等已有多轮报价,最高溢价3.79%。

如前两天的前瞻分析,从大的形势来讲,好地研究院认为杭州首批可视为全国土拍热度风向标;从整体竞争预期来看,本次供地将受到三大因素影响。

今天,好地研究院就具体地块展开分析——

毋庸置疑的是,去年首批集中供地之后,全国房地产已经进入买方市场,杭州无非是安全性更高一点,相对优质板块可选择面更大一些。

由于本次热门板块占比大幅下降,可以预计本次也将形成差异化的竞争格局。

本次10宗商住地,由于最小800方的分割要求,加上较多地块有自持,预计关注度不高,仅钱江世纪城地块或有较大竞争。

重点来分析48宗纯宅地,可以分为三类——

●一类是具备快销预期、利润空间又大(中止价拿地预期销售利润率在8%以上)地块,预计至少有11宗,有望进入一次性报价。

这些地块主要位于钱江新城二期、艮北新城、三墩、杭钢、钱江世纪城、宁围、闲林等热点板块。

其中明星地块为钱江新城二期的-47地块(新房限价53000)、艮北牛田单元和世纪城宅地。

●另一类是存在销售压力的,预计有12宗以上。主要位于外围的区域和乡镇板块,整体预留的空间较大,底价拿地平均达到13.3%,但去化流速或较慢,在当前背景下,关注度或较低预计将以底价为主。

●还有一类竞争分歧地块需要重点关注,共计有25宗左右。主要位于余杭区、临平区、钱塘区等。

这些地块有两大特征:

1)具备快销预期,但是利润空间相对偏低(中止价拿地利润率预计在5%以内);

2)或是存在利润空间(按照中止价计算利润率在8-12%),但是未来新房市场受行情影响波动较大,去化速度与价格存在不确定性。

这些存在分歧的地块,若房企对项目利润率要求低一点,或者对未来市场预期偏乐观,也有封顶可能,如余杭北部新城4宗地块、下沙高教园区地块等。

最热与最冷的地块最后成交价格基本是确定的,而这些分歧地块最后成交价格,将代表本地土拍的风向标意义,因为这里可充分反映出:

①具有快销预期的地块,房企能忍受多低的利润空间?利润率越低,说明市场回暖程度越高!

②非热门板块,房企市场预期如何?预期越低,说明市场冰冷的程度!

去年第三批,摇号地块平均预期销售利润率在8%,全部成交宅地平均在8.5%。以此作为对标:

就整体市场热度,若本次整体利润率远高于上批次,甚至超过10%,可以认为市场是更冷的!

一、这11宗有望成为封顶热点地块

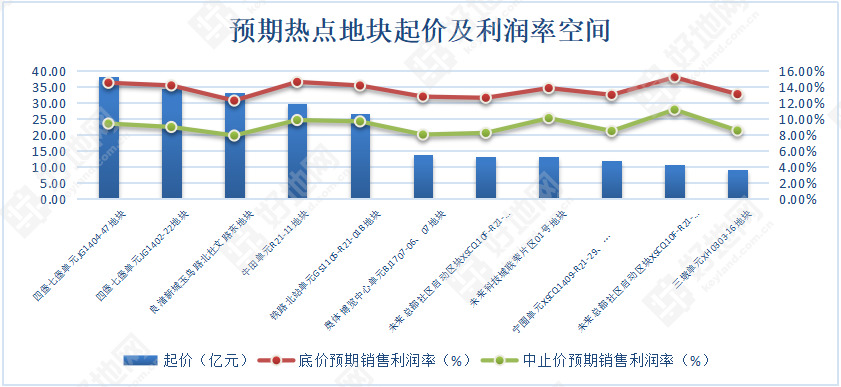

据好地研究院测算,去年第三批,竞争至摇号的24宗地块,平均预期销售利润率在8%左右,并且参与摇号房企仍较多,地价仍有一定上涨空间。

基于此,本次充分考虑住宅品质提升的成本提升、车位销售预期下降等因素,以中止价利润空间仍超过8%的快销预期地块作为筛选标准:

共有11宗有望进入一次性报价,预期销售利润率在8-10%,平均为9.1%。若能低成本融资、车位销售预期进一步提高,利润率还能提升1-2个点,即平均销售利润率将达到10-12%,但也将受到疫情和亚运停工的不确定因素影响。

地块分别为:

1、钱江新城2.0板块2宗,起价分别在34.3亿和38.2亿,是房企在杭打造标杆项目标的,可供应住宅总货值超110亿;

2、艮北牛田单元地块,起价也接近30亿;

3、杭钢铁路北站地块,地块略偏大(14.5万方),稍有一定噪音影响;

4、三墩地块,起价不到10亿,适合大部分房企参与;

5、良渚地块,板块多年未供地,后续有综合体配套升级,中止价预期利润率预计在8%左右;

6、闲林地块,利润空间高,板块多年未供地、无库存,13亿起价也适宜大部分房企;

7、钱江世纪城宅地,预计也将成为热销红盘;

8、宁围3宗宅地,起价在10亿出头,平均预期利润率9.3%左右。

二、若热度较高,另有11宗宅地可能高溢价

除以上兼具快销属性和较大利润空间的11宗热点地块外,好地研究院梳理出25宗分歧地块,可以分为两类。

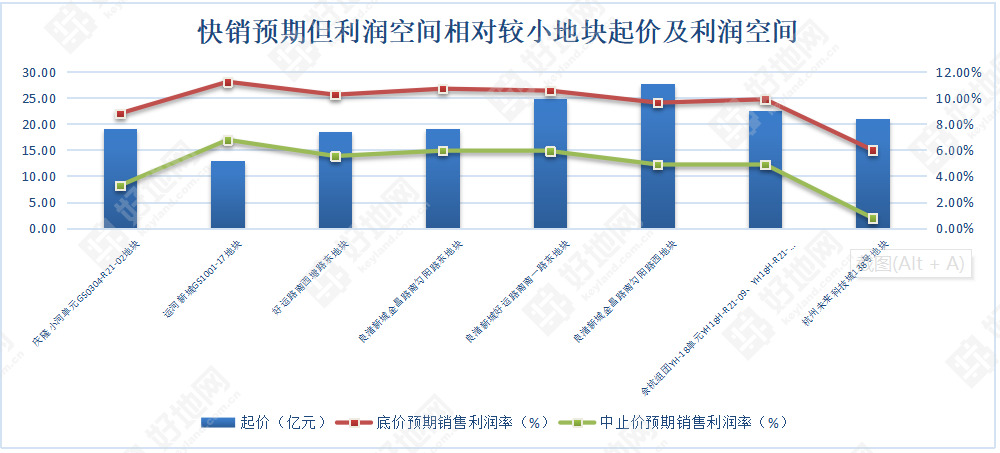

1、8宗快销预期但利润空间偏低地块,有5宗存在高溢价可能。

8宗地块分处于申花、运河新城、北部新城、未来科技城和西站,新房市场存在一二手倒挂,具有快销预期,但相对而言利润空间偏低,能否竞至封顶存在较大不确定性,其中:

①存在高溢价但是封顶有一定难度的有:北部新城(4宗)和运河新城这5宗地块,中止价的预期利润率在5-7%,由于板块市场热销,房企可能适当放低利润要求。

②预计有较强竞争,但封顶可能性小的有:申花庆隆小河单元地块和西站地块。

庆隆小河地块实际起价达38302元/㎡,已经接近上批次同板块地上摇号拿地价39417元/㎡。起价利润率仅8.8%,封顶则不到3.5%。

西站宅地是云门未来社区项目,紧邻未来科技城核心区域,存在快销预期,但封顶利润率不到5%,

③预计竞争偏弱的是未来科技城地块

地块紧邻龙湖绿汀路站杭珹未来中心项目,将是明年的热点红盘项目,但起价利润率仅6%,预计中低溢价。

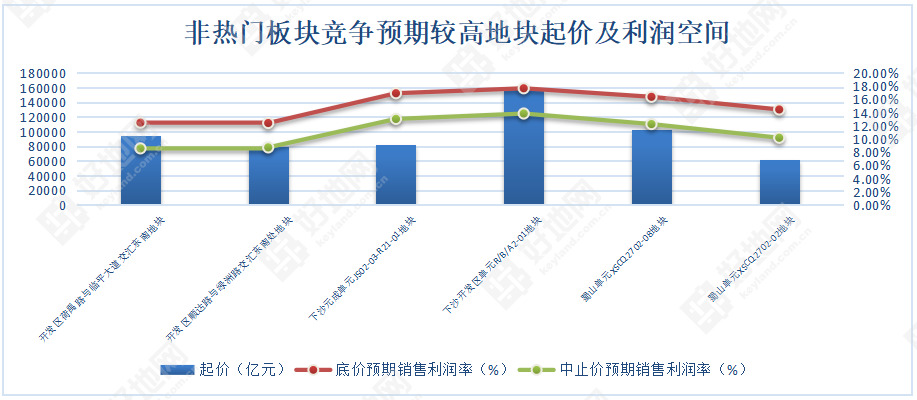

2、非热门板块的17宗宅地,有6宗存在高溢价或者封顶可能

在全国房地产市场下行过程中,杭州偏外围板块,原来新房也能热销,但目前也出现较大变化。诸如大江东核心区从万人摇到中签率提升到50%以上;仁和中签率持续提升;青山湖科技城、所前也逐步无需摇号;

去年第三批时,非主城区域的临平北、南部卧城、崇贤、下沙元成等板块均进入到摇号,本次能够延续吗?

此类非核心板块地块有17宗,主要位于临平区、下沙、大江东和萧山南部。

好地研究院预计:

①有6宗地块仍存在高溢价或者封顶可能。为下沙高教园区2宗、临平北2宗、南部卧城2宗。

下沙开发区地块,周边去年才开始恢复供地,对比金沙湖核心区有7000元的新房价差,新房销售市场也更好。本次地块新房限价上涨了500元/㎡,中止价预期利润空间也在10%以上,连续供地后房企若仍保持较高去化预期,有望封顶。

元成单元地块,紧靠去年第三批广宇摇号竞得地块,实际起价微涨200元/㎡,中止价利润率在10%以上,由于广宇项目未开售,仍将考验房企市场预期,若按上批次竞争热度仍有望封顶。

临平北2宗地块。上批次供地达摇号,本次新房限价、实际起始楼面价与此前基本一致,但由于品质提升相对利润空间会压缩(预计利润率在8.6%左右),按上批次竞争仍有望在中止价附近。

萧山南部卧城2宗地块。目前板块库存见底,周边售价28300元/㎡项目新房摇号中签率仅10.6%。板块本地客群认同度高,这也是在无一二手倒挂下新房热销的重要原因。不过3万元/㎡的限价,提价了1700元,需要加一定预期。

上批次,周边出让有两宗地块,新房限价与本次一致,进入摇号;但相对其他热门地块,两宗地参与摇号房企均较少,显然房企间也存在较大分歧。

可重点监测两宗地块在与上批次利润率空间基本接近(11%)情况下,是否仍能封顶。

②有3宗地块存在一定竞争预期

临平新城南区块2宗地,新房限价26600元/㎡,较板块南翼有3400元价差,封顶也有10%左右的利润空间。但地块起价在20亿左右,在非热门板块中相对偏高,或影响房企参与度和竞争烈度。其中杭浦高速南翼的-03地块销售预期更好,存在高溢价可能;

临平星桥-14地块,相对同板块的-60地块总价低、距离地块站点更近,不过地块为洋房产品,26310元/㎡的价格较周边高层提价了10%左右,作为刚需板块后续存在去化放缓压力。中止价利润率不到9%,预计封顶有较大难度。

③有3宗地块竞争较大不确定性

江东新城地块,北侧为去年第三批滨江&兴耀联合体底价竞得地块,竞争弱主要在于底价也仅5%利润率;本次起价较上批次下降1500元/㎡,若按上限价格销售中止价利润率仍可达9.5%。不过周边售价目前为19800元/㎡,本次将提升1500元/㎡,对刚需板块涨幅不小,或影响去化,预期溢价不高。

河庄板块形势也较为接近,22700元/㎡的洋房价格与二手房价格无价差,也存在一定销售分歧,或低溢价。

戴村地块,得益于交通的便捷性, 在2万元低价板块中销售较好,本次新房限价提升至17730元/㎡,较周边项目上涨1630元,预期仍能较快去化,中止价预期利润率在12%左右,预期有一定竞争。

除以上地块外,本次崇贤板块供应有4宗地块。参考上批次赞成等拿地预期利润率在8%左右,本次底价平均在11%,在供地量较大背景下,预计竞争相对偏弱。

三、2宗商住地将反映800方商办价值

本次共推出10宗商住用地,通过地价分计可降低企业的税务成本。但由于800方的最小分割要求,尚未得到市场验证,预计房企会谨慎出手。

对于800方商办产品的价值,可重点关注2宗地块:

1、钱江世纪城商住地

地块总体量7.55万方,商住比4:6,地块紧靠奥体中心,具有较强的商业氛围,世纪城300方户型的类住宅价值远超新房限价,该地块预计是本次关注度最高的,可看出800方户型的商办价值。

2、翠苑商住地

该地块为上批次撤销地块,商住比4:6不变,相对比新房限价提升了600元/㎡,总起价降了2.36亿元。

作为本批次区位最核心的商住地,周边商业大平层产品售价也在6万左右,但若按照写字楼预期,价值将大打折扣。

通过此宗地块的竞争,将基本可以看出开发商的对此类地块的产品预期。