文/好地研究院 徐路加

近期暖风频吹,既有高层稳定房地产市场积极表态,也有地方层面降低房贷利率、首付比例,多个三四线城市放开限购、限贷、取消限房价。

但政策与行情往往存在跷跷板效应。

从最近4月份土地市场行情来看,房企的参拍意愿整体不强,这其中有资金影响,也有信心层面。

宁波国资企业拿地额占到89%,其中一半以上地块为地方国资平台托底(而在1月份集中土拍中,民企拿地额占比为50.8%);南通首批仅2宗产生了小幅溢价,品牌房企参与不到3家;长沙也仅2宗封顶,90%地块底价……

今年集中供地城市中,唯一热度较高的城市是合肥,有一半地块达到封顶,有些地块有多达20余家房企参拍;但也有8宗地块流拍,都在外围,呈现明显的冷热分化。

而就新房市场和往期土拍竞争的状况而言,杭州无疑较合肥更热,市场关注度也更高。

但杭州能否如去年第三批受到房企热捧?好地研究院认为至少存在3个因素影响土拍热度:

1)土拍规则调整,参拍资金压力加大;

2)供地结构调整,热门地块占比减少;

3)亚运和疫情,影响房企拿地迫切性。

一、土拍规则调整,参拍资金压力加大

杭州本次土拍规则又有重大调整,主要是3点:

①取消勾地,需缴纳20%保证金参拍;

②拍至封顶后(溢价10%),由直接摇号,改为一次性报价(溢价在10-12%),次高价者得,若有相同再摇号;

③土拍节奏由每10分钟开拍1宗,改为每10分钟同时启动5宗。

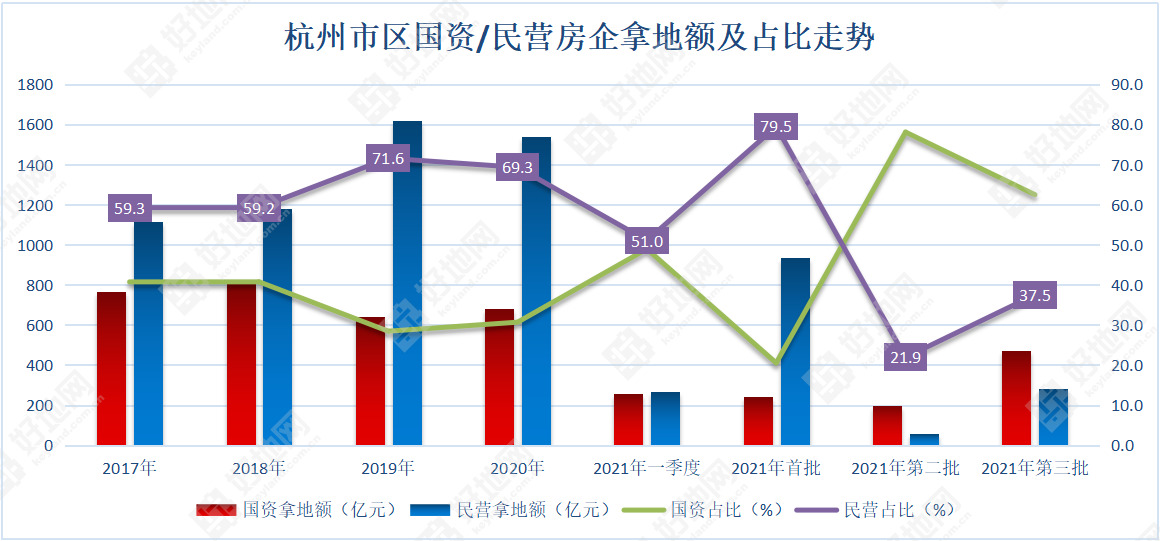

这其中,取消勾地对房企影响最大,尤其是民营企业。而杭州的民营房企恰占据半壁江山,可以说,杭州的土拍竞争,很大程度上由民营企业托起的。

据好地研究院统计,杭州集中供地前民企拿地额占比均在50%以上,去年首批更是高达79.5%,第三批尽管只有37.5%,也还是试点城市中最高的;从参拍房企来看,去年首批地块民企数量占比达到71%,第三批也接近一半。

但是勾地取消对民企参拍能力是一记重击,简单测算下取消勾地后的资金压力变化——

若按上批次可勾地方式,本次普通房企可参与的58宗涉宅地,29亿即可全部参与;

但本次需20%的保证金参拍,包揽需要近160亿,资金压力遽然提升了4.5倍。

即使最为看好的主城区,仅仅11宗地块全面参与就需要45.4亿,除了国央企外,对于大部分民营企业来都是极大压力。

也就是说,即使企业积极参与,但受限于当前资金普遍紧张,大部分民企也仅能参与少量地块,可以预见,平均的报名家数较上批次的10.7家/宗将锐减,最终将影响竞拍烈度。

二、供地结构调整,热门地块占比减少

除了资金压力,影响市场热度的还在于本次的供地结构调整。

本次58宗商品住宅用地中,主城区仅11宗,总起价占比28.6%,为集中供地以来最低。

当然,除了主城区外,本次也有北部新城、宁围等这样的次优板块,新房市场也很火热。

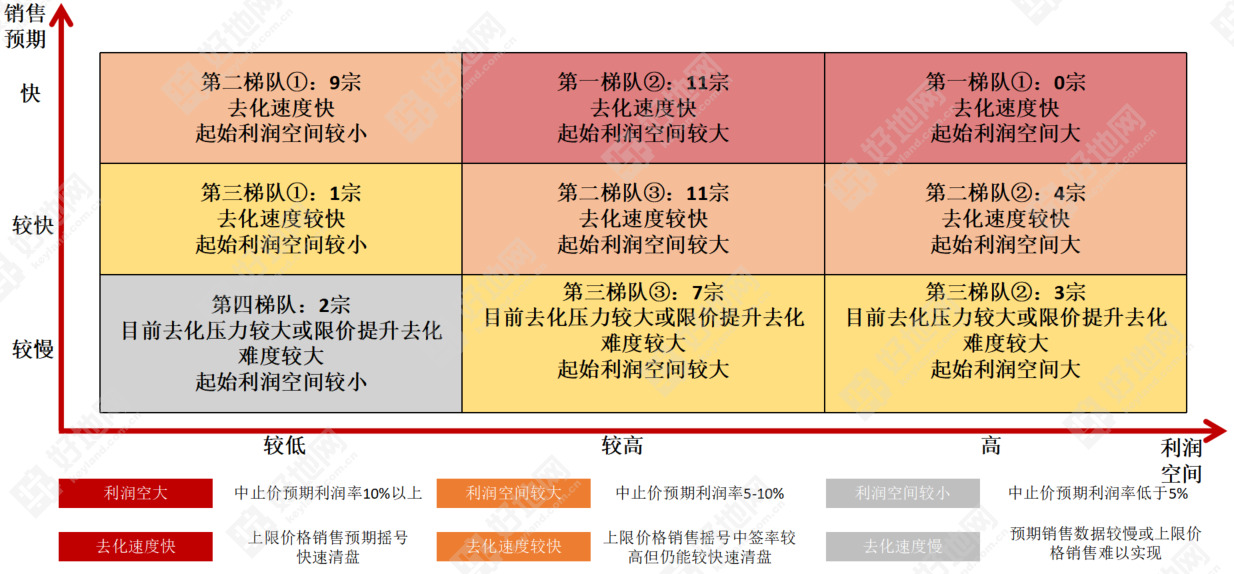

好地研究院以销售预期和利润空间两个维度将宅地分为4个梯队,将同时具备快销预期+中止价利润空间在5%以上的地块作为热门地块考量标准——

本次这样勉强算得上热门的地块仅11宗左右,占比约23%;而上批次占比达56%(多位于主城区,且全部封顶摇号),相比缩减了3成以上。

大量地块,或利润空间较小,或销售端有一定压力,将较大影响房企的参与度和出价能力。

三、亚运和疫情,影响房企拿地迫切性

一季度全国商品房销售面积同比下降13.8%,销售额同比下降22.7%,均价同比跌幅为10.3%;新开工面积、竣工面积下降超10%。

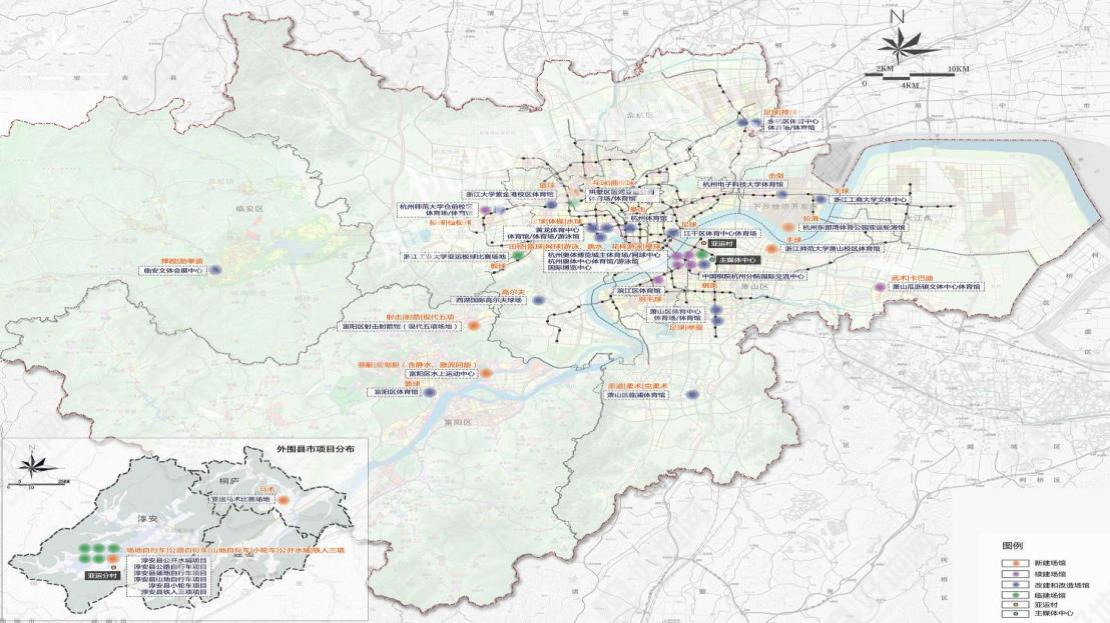

销售速度下降以及难度增加严重降低了房企投资信心。杭州尽管去化压力不大,但由于正处特殊的亚运举办周期,也将影响房企投资决策。

按往期平均8个月左右的拿地开盘时间,本批次供地还能在年内形成回款。

但若今年9月的亚运会、10月的亚残运会如期举办,并且场馆基本涵盖各个区域,一旦涉及长时间停工,将严重拖延项目建设进度。

此外,疫情的反复以及较为严格的封控措施,不仅会打乱项目推进,更对后续的销售形势带来不确定性。

亚运场馆分布图