文 / 好地网 邬愉波

本周,土拍市场方面,有两件事值得特别关注。

一是国庆前出让二批次地块的三城,广州、南京、深圳,继续延续此前其他城市国企主力拿地的态势;

其中,广州从一批地时央国企55%的拿地金额占比,到二批次87%,上升32个百分点;

南京二批次地块国企央企的拿地份额占比同样高达87%,而一批地为52%。

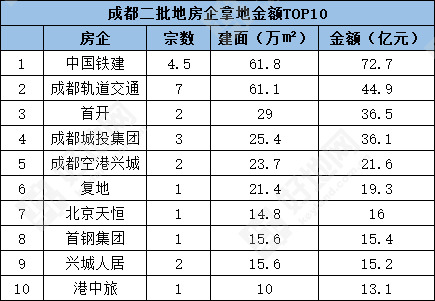

成都从首批地36%到二批地的83%,占比大幅上升47个百分点。

还有今天出让的深圳,从首批地58%到二批次96%,是二批次地块中,国央企占比最高的城市。

二是昨天央行网站发布近日召开央行货币政策季度例会的消息,罕见提及房地产金融,行业解读为大利好,受此影响,今天地产股大涨。

这意味着受制于资金紧张的民企迎来转机了吗?

一、拿地超八成,国央企继续“攻城略地”

今天,深圳二批地集中出让,至此,22个城市仅余杭州、上海、武汉、长沙、北京、宁波、郑州7城尚未出让,其中宁波、郑州二批地还未挂牌,其余5地二批地均在挂牌中。

相比其他城市大比例撤销、流拍、底价或低溢价成交,深圳今天的热度不错,22宗地块,仅1宗流拍,4宗底价成交,有16宗地块封顶竞自持,1宗封顶摇号,封顶地块占比77%。

尽管热度不错,但深圳的二批地,依然是国企央企唱大戏,今天的拿地金额在总金额中占比高达96%。

这与此前已经结束出让的广州、南京、成都等各城市的情况基本一致。

比如广州,二批地总成交金额569.4亿元,其中494.4亿元是国企央企贡献的,占比高达87%,相比首批次央国企55%的占比,拿地份额提升了32个百分点。

在南京,二批次地块国企央企的金额份额占比同样高达87%,而首批时,这个数字为52%。

成都的情况更夸张,首批地国企央企拿地金额占比仅36%,但二批时这个比例大幅提升到了83%,成为加仓的绝对主力。

与之形成鲜明对比的是,还活跃在市场拿地的民企数量却急剧减少,以广州为例,二批地拿地金额前10强房企中,9家为国企央企,唯一一家民企出身的绿城也是有央企背景的。

二、央行罕见提及房地产金融,转机来了?

民企拿不动地了,很大程度上是受制于资金紧张。

三道红线、拿地额不能超销售额4成、按揭回款慢、开发贷款难等等各项因素,都阻碍了民企的拿地脚步。

不过,据央行网站9月27日消息,中国人民银行货币政策委员会9月24日召开的2021年第三季度例会指出,维护房地产市场健康发展,维护住房消费者的合法权益。推进金融高水平双向开放,提高开放条件下经济金融管理能力和防控风险能力。

据悉,房地产金融在央行货币政策季度例会中被提及,实属罕见。

中国国际经济交流中心副理事长、中国人民银行货币政策委员会委员王一鸣同时提到,当前房地产企业金融风险有所暴露,特别是个别超大型房企风险明显上升,要积极稳妥有序化解个别大型房企的债务风险。

这意味着,关于房地产的信贷政策,或许会有微调,以避免“多米诺骨牌效应”产生。

市场因此解读央行释放了强烈的维稳信号。今天,低迷多时的地产股集体大涨,反应热烈。

不过,相关分析指出,放宽房企融资虽有望缓和行业流动性,但出于资金安全考量,金融机构或更倾向与资金本就相对充裕的国企、财务优质民企合作,而具有真实纾困需求民企可能较难受益。