编者按:

2021年上半年倏忽已过,这半年土拍市场风起云涌,从全国到地方,土拍新规和楼市政策频出,对市场影响巨大。

浙江的情况如何?今天起,好地研究院推出浙江土地市场半年报系列,从市场、政策、房企三个角度来解读市场情况,希望为房企提供下半年的布局思路。

今天先推出第一篇:5城市供应量未过半,或是下半年供地大户。

文/ 好地研究员 邬愉波

首先来看浙江全省上半年土地市场概况(仅统计涉宅地(住宅、商住),下同)。

据好地大数据,今年上半年,浙江全省共出让涉宅地652宗,同比去年的736宗小幅下降11.4%。

尽管数量下降,但地块体量和成交金额以及楼面均价等指标均是上扬的,相比去年,今年地块成交总建面增加207.6万方,增幅4.1%。出让金额增加1078.4亿元,增幅24.3%;平均楼面价上涨19.4%。

全省市场总体较平稳,但具体到11个地市,冷热不均就很明显了。我们分别从量、价、出地节奏、新高地块四方面来解读。

一、量

先看各地上半年供应情况。

为了能更好地说明问题,各地供应情况我们分两部分来看,一为全市供应量,一为市区供应量。

◆先看全市供应。

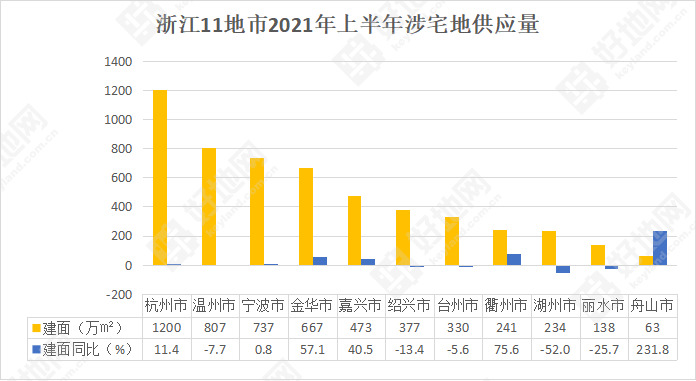

从供应量看,杭州上半年已成交建面1200万㎡,位居全省第一,温州、宁波以807万㎡和737万㎡位列第二、三位。

若与去年同期相比,建面增幅最大的是舟山,增幅231.8%;建面同比降幅最大的是湖州,降幅52%。

由此可见,相比去年同期,舟山、衢州、金华、嘉兴、杭州供应量增加,宁波基本持平,而台州、温州、绍兴、丽水、湖州上半年的供应量均下降。

◆再看各地市区供应量。

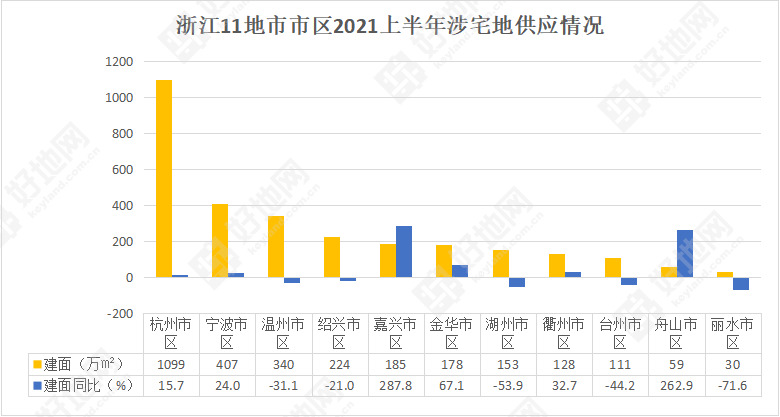

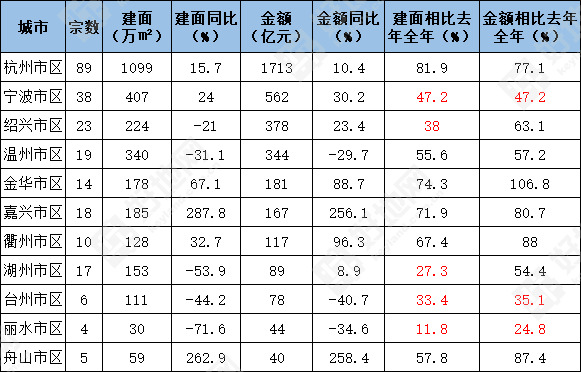

从图表可以看出,改为仅统计市区供应量后,各地市名次变化较大,只有杭州、嘉兴、衢州留在原位。

杭州市区上半年已成交建面1099万㎡,依然居全省首位,宁波市区超过温州市区,以407万㎡列第二,温州市区以340万㎡位列第三位。

相比去年同期,建面增幅冠军易主为嘉兴市区,增幅287.8%,建面同比降幅最大的则改为丽水市区,降幅71.6%。

考虑到各地每年的供应量基本会保持平衡,我们假设今年全年的供应量与去年差不多,那么,各地上半年供地任务完成度如何?

从完成度上看,已完成去年一半以上供应的城市(市区)有6个,杭州最高,已完成81.9%,另5个为金华(74.3%)、嘉兴(71.9%)、衢州(67.4%)、舟山(57.8%)和温州(55.6%);

丽水最低,仅完成11.8%,宁波(47.2%)、绍兴(38%)、台州(33.4%)、湖州(27.3%)等城市供应也尚未过半。值得一提的是,湖州和丽水上半年市区的供应量尚未达到去年全年的3成。

可以预期,供应完成度较低城市将在下半年发力,房企可重点关注绍兴、台州、湖州、丽水等城市的市区土地供应。

二、价

说完量,再来说价。同样分全市和市区两种情况。

◆先看全市成交金额。

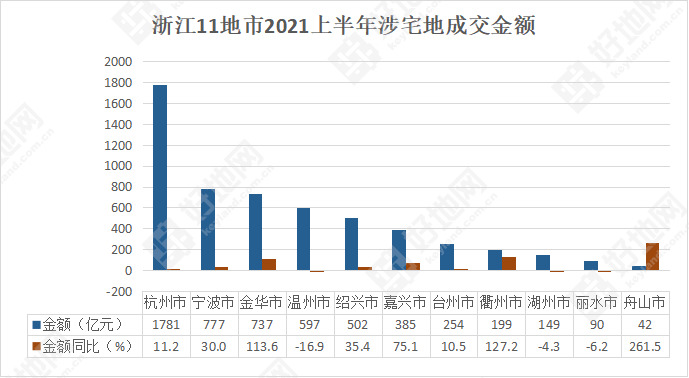

与成交建面榜一样,冠军也是杭州,成交总金额1781亿元,但亚军和季军换成宁波和金华,金额分别为777亿元和737亿元。

与去年同期相比,同比增幅最大的也是舟山,增了261.5%;降幅最大的是温州,降了16.9%。

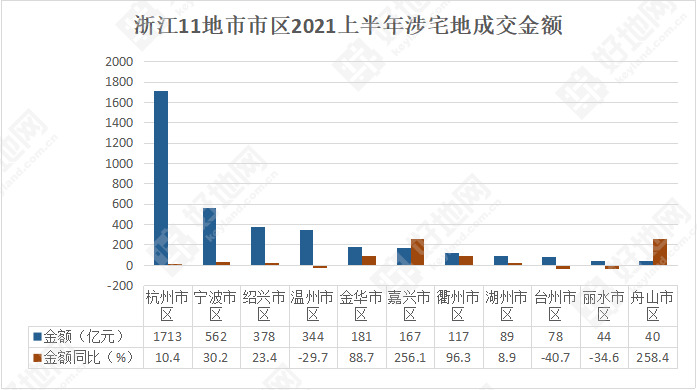

◆再看各地市区成交金额。

第一名依然是杭州市区,成交1713亿元,同比增长10.4%,位居第二、三位的为宁波市区和绍兴市区,分别为562亿元和378亿元,增幅分别达到30.2%和23.4%。

同比增幅上,舟山市区以258.4%险胜嘉兴市区(256.1%),降幅最大的为台州市区,金额同比下跌40.7%。

同样再以去年全年总金额为锚,对比上半年成交金额完成度:

相比供应量超过去年一半的城市有6个,金额已超过去年一半的城市达到了8个,仅宁波市区(47.2%)、台州市区(35.1%)、丽水市区(24.8%)未达到。

绍兴市区和湖州市区上半年成交体量虽然还只完成38%和27.3%,但金额已达到去年全年的63.1%和54.4%,说明地价上涨幅度较大。

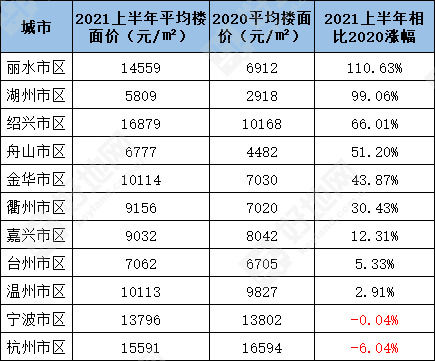

◆再来看下各地市区平均地价的变化。

从地价看,各地平均楼面价涨价较明显,仅宁波市区和杭州市区下跌,这是因为两地实行了严格的“双限”,加上杭州今年中心城区供地较少所致。

由于现在限地价城市多,大量地块以竞配建、竞自持成交,因而仅以成交楼面价来看城市热度,是失真的。

而涨幅最大的丽水市区,相比去年涨了111%,这与其上半年所出的4宗地位于中心城区,且均未限地价,实行价高者得有关。

三、节奏

各地的供应量变化较大,很大原因取决于席卷全国的集中供地新政。

目前浙江各地市,可按供地节奏分为几大阵营:

①“集中供地”的,即在官方钦点的22个重点城市名录上的,为杭州、宁波

两个城市的首批出让均已在5月份完成。

其中,5月7-8日,杭州首批57宗地块,由38家房企竞得,总计出让4527亩,总建面758.9万㎡,成交总金额1178.2亿,成交平均楼面价15559.5元/㎡,平均溢价率26%,平均自持比例9.36%。

57宗地块,有41宗拍至封顶自持,最高自持比例40%,平均自持比例9.3%,自持面积总计66.6万㎡,自持部分拿地金额116.8亿元。

宁波首批29宗地则在5月26日-27日成交,总计24家房企拿地,出让总面积1978亩,总建面302.4万方,成交总价358.1亿,平均溢价率25%。

29宗地,有19宗地拍至封顶竞自持/人才房/安置房,占比超六成。

目前,杭州已经公告第二批地块将在7月挂牌,第三批地将在12月挂牌(明年1月出让);宁波第二、三批的供地节奏则是7月和10月。

②类集中供地的,以金华、嘉兴、湖州为代表

这三个城市并不在22个城市名单之列,但在集中供地政策推出后,就迅速调整了推地节奏,向分批集中出让靠拢,但因为其并不受一年三批次的约束,我们称之为“类集中供地”。

金华动作最快,目前已推至第3批,前2批已在4月21日和5月18日成交(部分流拍),总计成交12宗,含1宗安置房地块。若不计安置房地块,11宗涉宅地(含商住)总计出让面积1185亩,总金额149.1亿元。

金华挂牌的第3批地块,总计486亩,总建面55.1万方,总起价49.9亿元,将于7月13日出让。

假设第3批地全部成交,金华市区3批集中出让地块总出让面积将达到1671亩,仅比其去年全年成交量(1738亩)少67亩。

嘉兴首批共推13宗涉宅地,已在5月20日成交,总出让面积938.6亩,总建筑面积128.4万方,总成交金额118.2亿元,成交均价9206元/㎡,平均溢价率29.9%。13宗地全部封顶加竞配人才房,人才房面积高达26.86万方,占总建筑面积的20.9%。

湖州于6月8日挂出首批地块,共计10宗,出让面积56.38万方,总建筑面积102.76万方,总起价67.3亿元,将于7月5日出让。

③避“锋芒”的,如台州、温州、丽水

集中供地带来的一大影响,是房企保证金承压,必须对城市和地块进行取舍。而为了尽量不受此影响,部分城市选择避开集中供地“锋芒”推地,代表城市有台州、温州、丽水。

从上半年供应看,三地市区供应量同比去年降幅较大,如温州市区建面同比下降31%,台州市区建面同比下降44%,丽水市区建面同比下降72%,是11个地市中降幅最大的,仅完成了去年11.8%的量。

当然,几个城市上半年推地量少,还与各地的做地节奏、政策制定等因素相关。

④保持自己供地节奏的,如绍兴、衢州、舟山

绍兴、衢州、舟山,在供地节奏上,受外界影响较小,相对比较独立。

上半年绍兴市区供应量虽然同比下降了21%,但其主要原因应该是为了酝酿“双限”土拍新政,而减缓了推地节奏。

舟山市区供应量同比增加262.9%,看上去增幅巨大,但因为舟山供地宗数少,上半年又推了未来社区地块,体量大,从而推升了增幅。

四、新高

上半年浙江市场的热度,还可以从一个维度来衡量:新高。

今年上半年,也是各地频出新高地块的半年。

好地研究院统计了全省88个区县市的成交情况,数据显示,总计91个区县市,有46个的实际地价创出区域新高(由于多个城市限地价,对于封顶地块,折算配建或自持后计算实际地价),比例高达50.5%。

也就是说,全省超过一半的县市地价,上半年创出新高,分布广泛。

而由于地块分布的不均匀性,部分未创新高县市,可能因为上半年出让地块区位较偏而未见新高,并非市场热度低。

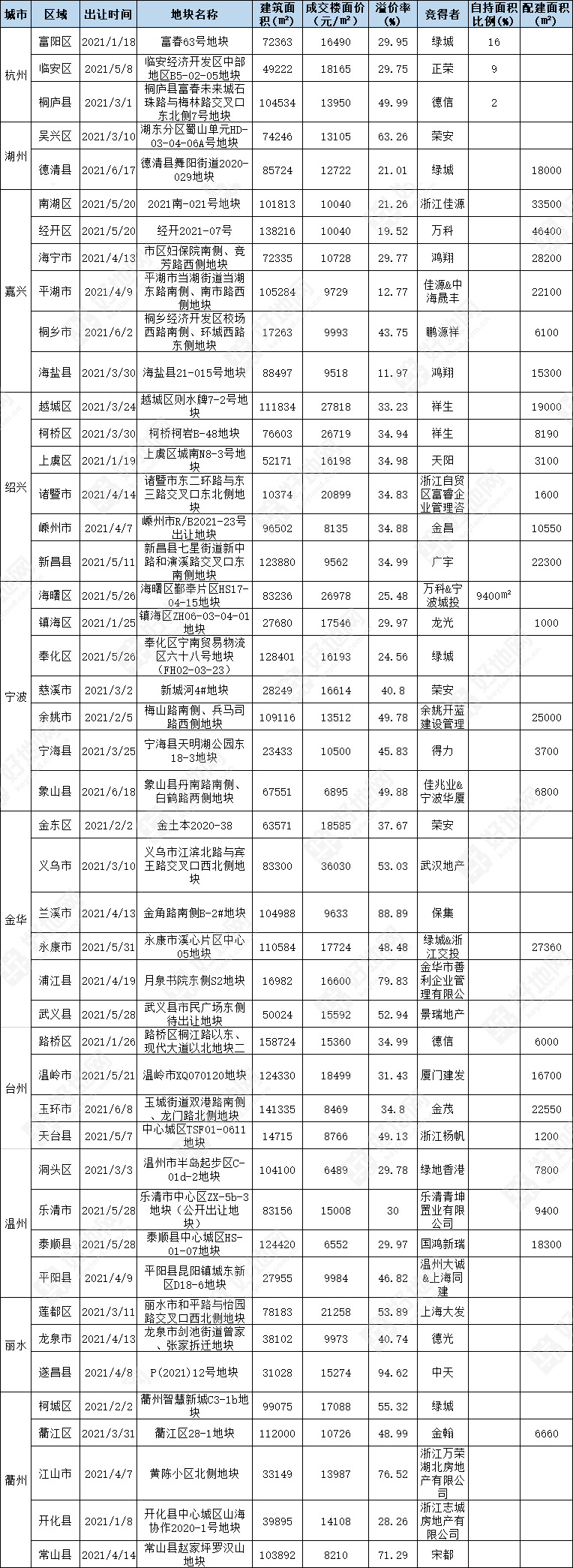

分地市看:地价新高县市占比最高的为绍兴,6个区县市全线新高,占比百分百。

2021上半年浙江各区县市新高地块一览