核心提要:

一、元旦后连续三天土拍,热度与日俱增

二、本土深耕房企反击,预期利润如何?

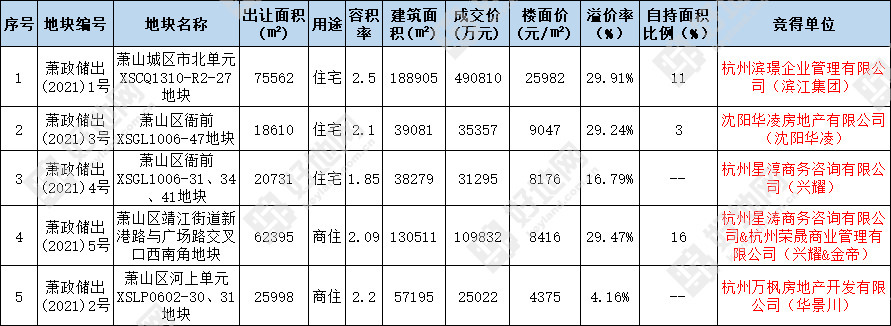

好地网1月6日消息(研究员 徐路加)今天,萧山区首场土拍竞争激烈,5宗地块有3宗达自持,成交总价69.23亿元。

对比昨日本网前瞻预测,除河上镇地块低于预期稍有利润外,其他均在预测下限以上,甚至超出预期(特别是经开区和靖江地块高比例自持)。

今天的土拍结果显示,市场热度有继续升温趋势,元旦后连续三天土拍,一拍更比一拍热。

现阶段,想要获取微薄利润,需要依靠产品创新增加货值,需要充分调动企业自身优势。

好地网预测溢价率与实际溢价率对照表

值得注意的是,今天热度升高来自本土房企的反击,多由杭州本土开发商竞得;

其中1宗地块竞得者华凌,是首次入杭的外来房企(其公司实际控制人曾是杭州某房企员工)。

本土房企今天能大包大揽,与萧山的区位有较大关系——滨江集团一直在萧山经开区深耕,兴耀、金帝则是来自萧山的房企。近水楼台,自然志在必得。

▼具体来看:

滨江集团竞得经开区地块,成交价49.08亿元,成交楼面价25982元/㎡,溢价率封顶并自持11%;

兴耀与金帝联合体竞得靖江商住地,成交价10.98亿元,楼面价8416元/㎡,溢价率封顶并自持16%;

兴耀还竞得衙前4号地块,成交价3.13亿元,楼面价8176元/㎡,溢价率16.79%;

华景川竞得河上镇地块,成交价2.5亿元,楼面价4375元/㎡,溢价率4.16%。

另外一小地块由外来房企竞得:

华凌竞得衙前3号地块,成交价3.54亿元,楼面价9047元/㎡,溢价率封顶并自持3%;

地块成交情况

地块位置图(来源:好地大数据)

而本土房企以自持代价在深耕区域守擂,实属不易。

特别是唯一位于城区的经开区市北单元地块,在预报价阶段已达封顶,至滨江集团以自持11%竞得,总报价仅18轮,尚不及房企报名家数(24家)。

今天,滨江集团代价不菲——

经开区地块自持面积创限价以来最高,自持货值达7.34亿元!位居限价以来金额第二,按常规测算利润率-1.6%,这样的激烈程度,远超业内预期。

好地研究院认为,持续以极限利润拿地,是限价和当前土拍制度下房企的无奈,将不利于房地产市场持续健康发展。

一、元旦后连续三天土拍,热度与日俱增

首先来回顾下今年的三天土拍:

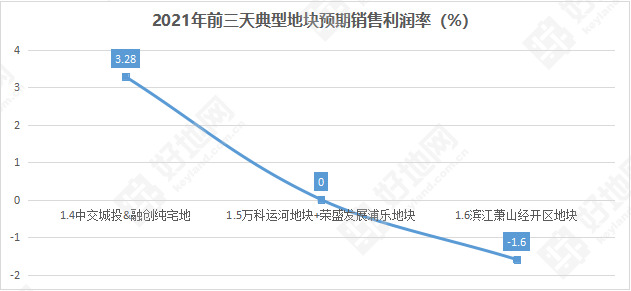

周一(1月4日),富阳杭黄未来社区两宗地块出让,由中交城投&融创包揽。其中,纯宅地块预期销售利润率3.28%。

昨日(1月5日),主城区3宗地块,除世茂地价拿笕桥商住地外,万科的运河新城宅地自持3%,荣盛发展竞得的滨江浦乐宅地自持2%,两宗地块按常规测算为零利润,只能通过产品创新增加货值来实现微利。

今天,5宗地块,有3宗达到自持。特别是市场关注度最高,参考意义最强的经开区地块,按常规测算,预期销售利润率-1.6%。其中,有几个数据值得注意:

①自持:自持比例11%,为板块最高;自持面积1.96万方,为限价以来最高;按限价3.75万元/㎡计算,自持住宅货值达到7.34亿元,仅次于去年4月28日出让的景芳三堡江河鸣翠项目地块(10亿元),而该地块也为滨江集团竞得。

②地价:经开区地块可售住宅实际地价29171元/㎡,创限价以来板块新高。双限地块中,此前实际地价最高为去年4月20日兴耀竞得地块(在售案名兴耀·星漫里)27752元/㎡,本次上涨1419元/㎡,涨幅4.9%。

③利润率:今天滨江经开区地块,按好地研究院常规测算预期销售利润率-1.6%,创板块新低。

连续三天,按常规测算,从富阳地块的微利,昨天万科、荣盛发展地块零利润,到今天滨江集团经开区地块或面临亏损,预期销售利润率持续走低,土拍热度持续升温。

实际上,今天萧山乡镇的几宗地块,拿地代价也不低。

二、本土深耕房企反击,预期利润如何?

今天的几家竞得者,滨江集团、兴耀、金帝,都是典型杭州本土房企,更是将萧山作为深耕区域。

特别是靖江、所前这样的非市区板块,前期出地量少,新房交易不活跃,外地房企熟悉程度欠缺,相比而言本土房企占据一定优势。

那么本土房企艰难守擂下,预期利润如何呢?

1、滨江集团经开区地块

如前文所述,若将自持部分地价按可售的6折计算,地块可售住宅实际地价29171元/㎡,按常规测算预期销售利润率-1.6%。

面临明亏,滨江集团如何破局?业内人士认为,有两种方式来考量:

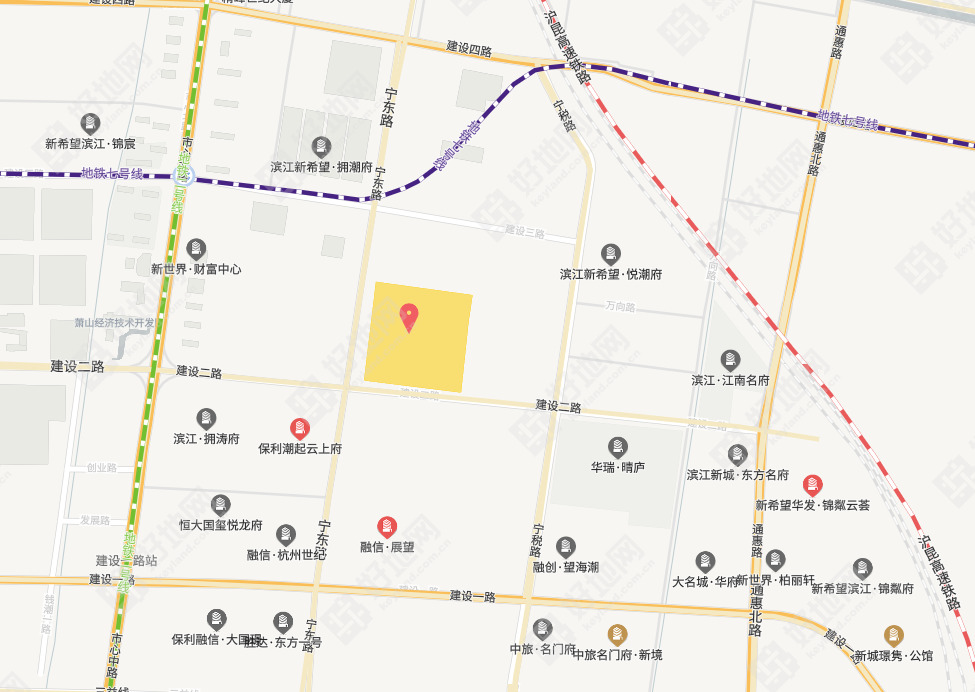

①作为一直在板块深耕的滨江集团,相较一般房企在管理、营销成本上偏低。本地地块西侧,滨江新希望悦潮府项目刚售罄,重复利用该售楼处即可节省上千万成本。

若管理、营销成本按降低2个百分点计算,同时考虑到地块土地增值少,考虑减免,项目预期利润率1.9%。

同时,适当设置单价较高的非宅配比(不大于10%),有望进一步打开利润空间。

②暖屋是滨江集团旗下全自持租赁住宅投资运营商,现已开始正式运营。若将自持部分考虑在暖屋体系内,作为资产获取长期受益。即已不计算单项目的自持成本,在不折算自持地价下,项目预期利润率有4.7%。

地块周边项目情况

据悉,与滨江集团争抢至最后的,也是具有类似优势的头部房企,愿以11%自持代价拿地背后,也可看到滨江集团在经开区有着极强的守擂决心。

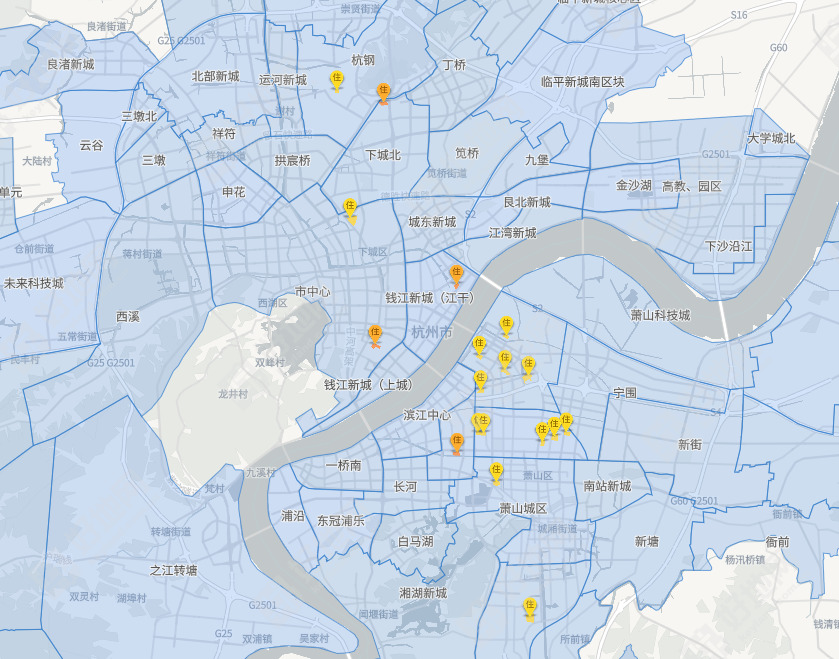

滨江集团一直在钱江两岸的城市核心区域强势布局,特别是在江南岸的萧山区。

据好地大数据统计,2019年7月限房价以来,滨江集团共竞得18宗双限地,总建面235.55万方,总拿地额525亿元。其中有12宗在萧山区,占了总建面的60%,总拿地额的69%。

以萧山区来统计,限房价以来,双限地出让金968.1亿元,滨江集团一家房企拿了38%;特别是本次地块所在的萧山经开区板块,共出让8宗,滨江集团拿了5宗!

可以说,萧山区是滨江集团深耕的大本营。自然以高成本守擂,也在情理之中,不过代价高昂!

限房价以来滨江集团杭州市区拿地分布

2、兴耀与金帝联合体拿下靖江商住地

兴耀、金帝联合竞得靖江商住地,商业有2.86万方(占比21.9%)。

若商业部分地价仍参照中天美好义蓬商地地价5530元/㎡,自持部分地价按可售住宅地价的6折计算,可售住宅实际楼面价11100元/㎡,预期销售利润率6.8%。

但商业未来销售上有一定难度,特别是地块最终高达16%(1.98万方)的自持,短期面临较大资金沉淀。

若不分开计算商业和住宅地价,8416元/㎡的楼面价,从整个项目来看,

①可售住宅:建面7.55万方,预期销售利润率17.5%,预期利润2.71亿元;

②自持住宅:1.98万方,含装修总成本3.31亿元;

③商业:考虑到非城区区域,整体售价以住宅6折计算(12300元/㎡),预计亏0.8亿元。

综合来看,即使商业售罄,将全部利润补贴到成本里,项目预计沉淀资金1.4亿元。但实际上,项目的最大难点是商业部分300方的大户型,去化速度较慢,对项目回款影响较大。

地块位置图

两家房企均是在萧山深耕的本土房企。此前商住项目中,在空港新城板块内,兴耀于2019年7月29日竞得地铁一号线南阳站上盖商住项目地块(德信·阅杭);

金帝则在2019年4月29日拿下有萧山南部卧城区良种场区块,即融望之城项目,集中商业部分引入银泰。值得一提的是,该项目是去年萧山商业销冠。

3、兴耀衙前4号地块

兴耀今天竞得的另一宗地块,衙前4号地块,有较多配套要求,住宅实际地价9943元/㎡,预期销售利润率仅2.9%。

4、华凌衙前3号地块

华凌竞得地块,若折算3%自持地价,可售住宅实际地价9996元/㎡,预期销售利润率2.7%。

5、华景川河上镇地块

华景川低溢价率补仓的河上镇地块,或是今天预期利润率最高项目。实际地价5521元/㎡,预期销售利润率6.1%。

对比去年6月15日,华景川竞得的北侧地块地价低了721元/㎡,降幅达到11.55%;预期销售利润率则上升4.57个百分点。

如本网前瞻分析,河上镇人口导入不足,连续供地后,未来销售速度或放缓,这或是房企谨慎出价的主要原因。