核心提要:

一、新房限价不变,短期内出地量较多库存大增

二、综合研判,溢价率或低于14%

三、谁将出手?

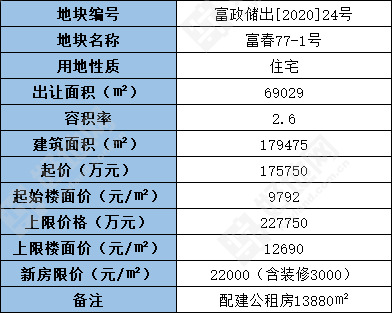

好地网10月25日消息(研究员 徐路加)明天,富阳区富春板块将出让一宗宅地,总建面17.95万方,总起价17.58亿元。

地块位于富阳城区西侧,新房限价22000元/㎡(含装修3000元),与上月联发竞得的相邻地块限价一致。

今年以来,富阳板块已出让6宗涉宅地,总建面达到71.8万方,板块库存已经达到119万方,去化周期78个月。

短期内连续供地,加上本次地块体量较大,或影响房企出价。预计实际地价不超过东侧联发地块,溢价率或不超过14%。

根据目前已成交及挂牌涉宅地情况,今年10、11月,杭州市区涉宅地出让金预计不超过百亿(不含亚运村招标地块),同比减少一半。供地量相比往年偏少、房企拿地饥渴下,溢价率仍存在走高可能。

具体分析如下——

地块指标

地块航拍(来源:好地大数据)

一、新房限价不变,短期内出地量较多库存大增

本地块新房限价22000元/㎡(含装修3000元),与东北角,在售的大家云上金铭府高层精装售价一致。

另外,地块东侧紧邻的联发地块,为今年9月7日出让,新房限价也与本地块一致。

未来,本地块、大家项目和联发项目,将成为重点竞品关系。从近期大家项目销售形势来看,月均签约面积在4500㎡左右,较去年有增长,但仍不算快销项目。

整个富春板块,从东到西,限价体系29800-27000-25000-22000元/㎡,随地块区位优劣,限价分档明显。

近期,金茂秦望府项目首开,29800元/㎡的限价得以实现,作为富阳价格最高的标杆项目,摇号中签率也仅46%。

金茂项目填补了富阳顶端改善需求空白,但是城区一般项目供给量还是不愁。

今年,富春板块已经出让了6宗涉宅地(总建面71.8万方),板块库存已从77万方增加到119万方,去化周期从50个月拉长到77个月。

好地研究院认为,在目前行情下,本地块实现上限价格销售难度不大,但项目尚不具备快销属性,板块短期内出地量大,也对未来销售有影响。

周边在售项目及板块今年出让地块分布(来源:好地大数据)

二、综合研判,溢价率或不超过14%

地价预测上,最可以对比的是东侧紧邻的联发地块。计算公租房、配建成本后,联发地块住宅部分实际地价为12499元/㎡。

本地块若与联发地块实际地价一致,则名义楼面价为11145元/㎡,对应溢价率在13.8%,预期销售利润率为6.5%。

好地研究院认为:

①短期内板块供地量过大,去化周期拉长,会影响到房企出价;

②地块非核心地段,非快销属性,体量达到17.9万方,地价近20亿。对于补仓房企,地块体量过大;对于扩规模房企,去化速度上达不到要求。

③地块容积率2.6,较联发地块(容积率2.4)更高,产品布置上也没优势。

基于以上3点分析,地块实际地价或较联发地块低,预期销售利润率也或超过6.5%。

即,预计溢价率不超过14%。

但存在的变量是:杭州四季度供地量短缺,不排除房企恐慌心理拿地。

今年四季度,杭州市区仅公开挂牌成交涉宅地2宗(不含招标的亚运村3宗地块199.5亿),成交总价仅28.8亿元;即使加上挂牌中的3宗地块,截止到11月底,成交总价预计不超过百亿。

而去年四季度10、11月,出让了14宗地块,成交总价达到193亿元。也就是说,四季度前两月,出让金减半。12月能出让多少地块,也存在很大不确定性。

最终结果如何,可关注明日好地网土拍直播。

三、谁将出手?

最可能出手的是联发,通过两块地块联合开发、大盘打造,也避免相互竞争。

另外,今年前三季度拿地少,有迫切补仓压力的房企,出手可能也较大。毕竟,这样的项目,若地价不大幅走高,还是具有一定安全性。