核心提要:

一、48宗限价地,价格如何分布?

二、带来了三种挑战

文/好地研究院 陆盈 孙航海

自从今年7月29日推出6宗“限房价,竞地价”试点地块之后,截止11月26日,杭州十区范围内,已经成交的限价地有41宗,还有7宗正在挂牌中。如果本周剩余两天不新挂地,那么这四十八宗地块(宅地与商住地)可以理解为至今全部的限价地。

限房价政策的本意是在土地出让时即限定未来可销售的房价,以达到控制预期的目的。

那么,经过近半年的限价地供应,给市场带来了什么新的挑战呢?

一、48宗限价地,价格如何分布?

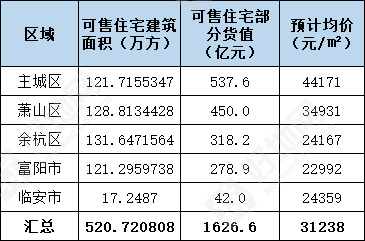

据好地大数据,48宗限价地总建筑面积731.4万方,其中,可售住宅建筑面积达到520.7万方。

注释:可售住宅面积指剔除商业部分、配建公租房部分以及拍到上限价格后自持面积后的建筑面积。

分析这520万方的可售住宅建面——

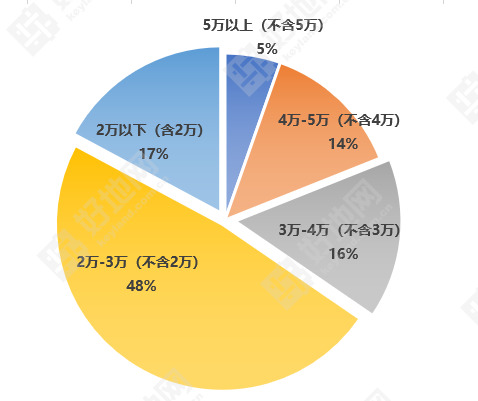

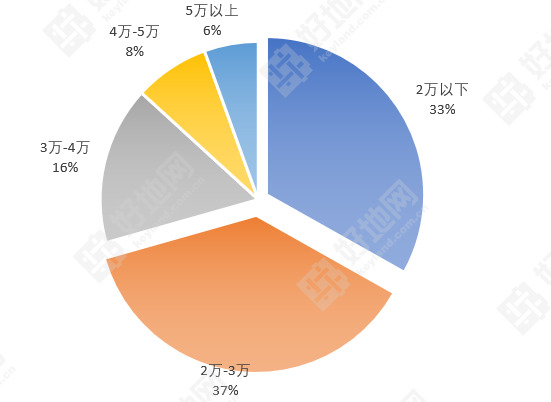

①整体的价格段结构为:比重最大的是限定的新房价格在2万-3万之间的,占比达48%,有19个项目。

各价格段供应的可售住宅建面情况图

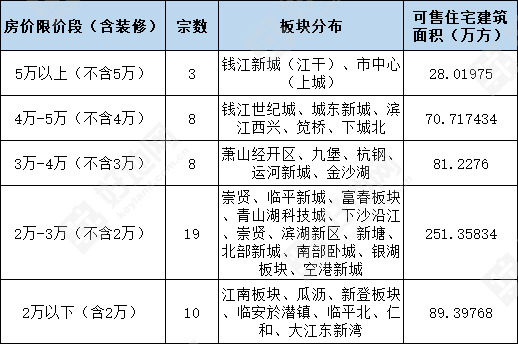

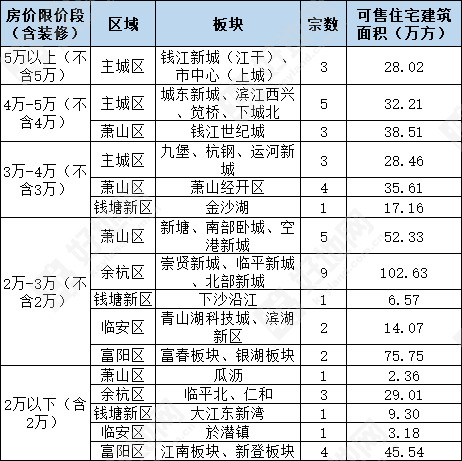

②区域的价格段结构为:

主城区:几乎所有的板块房价限价均在3万以上;

萧山区:除了没有地铁的瓜沥,其他板块的限房价预期均在2万以上,大部分接近3万,或在3万以上;

余杭区:将成为刚需的主要承接区域,所有的项目房价限价均在3万以下。

各个城区新房限价和成交土地情况

二、带来了三种挑战

挑战一:48宗限价地,设定的房价需要比目前上涨11.9%

若48宗地块全部房源按设定的新房限价(含装修)进行销售,则预期总货值为1626亿元,预期销售的均价为31238元/平米。

各个区域推出限价地货值和预期销售均价情况

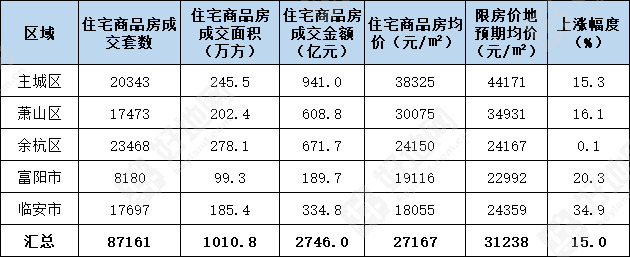

据RDAS数据库显示,10月,杭州十区成交住宅商品房均价为27914元/㎡。

48宗限房价地块预期销售均价为31238元/㎡,这意味着这48宗地要实现最高限制销售房价,需要在10月份均价的基础上再上涨11.9%。

其中,临安区需要的涨幅最高,达到33.6%;其次是主城区,预计涨幅25%;而余杭区预计房价将下跌1.2%。

10月份住宅商品房交易均价与预计销售均价情况

若将新房均价数据统计时间改为今年1月1日-11月27日的近11个月,那么,均价为27167元/㎡。

48宗限房价项目销售均价需要在今年的基础上再上涨15%。

目前这些限价地的利润较低,加上需要上涨10%以上的幅度才能按设定的新房价格销售,这直接为这些项目的开发带来了较大的考验。

2019年至今住宅商品房交易均价与预计销售均价情况

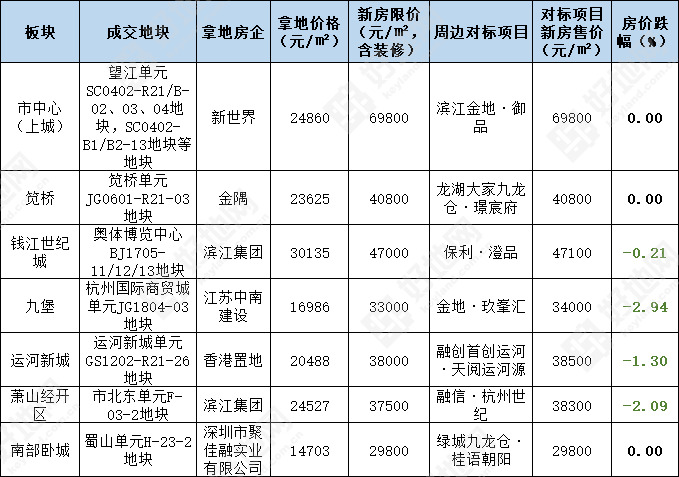

与周边在售楼盘批出的最高价格比较,新出让地块新房价格涨幅较大的是在一些优质的改善区域如钱江新城、滨江西兴板块,以及大多数以刚需产品为主的区域。

部分限价地项目房价上涨的情况

部分限价地项目房价持平或下跌的情况

设定的新房价格下跌或持平的区域为萧山的一些区域和主城区的望江、笕桥、九堡等板块。

挑战二:高价区间的库存增加,低价区间的库存进一步减少

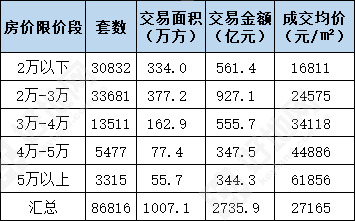

从今年商品住宅交易结构与限价地项目的各价格段与比较来看,2万以下价格段的商品住宅比重占33%,而这次推出的限价项目面积只占总推地量的17%!

2-3万价格段的住宅成交面积为37%,此次供地面积达到48%。

由此,3万以下价格段的商品住宅比重略微下降(从70%下降至65%)。

2019年商品住宅成交均价情况(截止到11月26日)

各价格段商品住宅成交量占比情况

由于低价区间的产品销售占比高,但新补充的却不足,由此,导致杭州库存结构也发生了变化——

自从7月限价地出台之后,7月29日-11月27日,房价在2万以下的低价盘去化了97万方,新推出的体量则有68.1万方,库存减少了29万方。

同期,房价在4万以上的高价盘去化了54.9万方,新推出的体量则有86.6万方,库存增加了31.7万方。

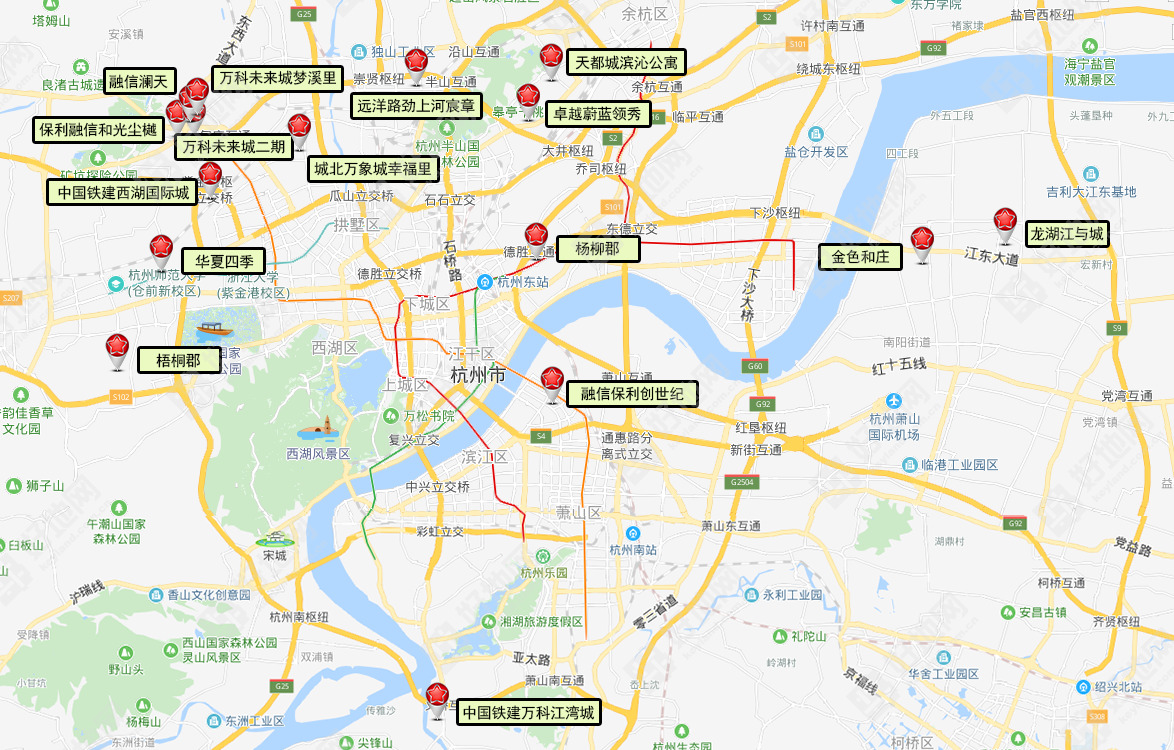

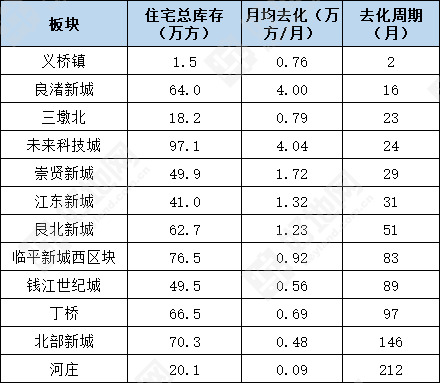

特别是一些需求强烈的万人摇板块,库存补充不足,供需关系将持续失衡。

万人摇项目分布图

万人摇的板块及库存、去化周期情况

注:河庄、北部新城等板块去化周期高系因为板块内在售楼盘少,去化量小所致。

挑战三:这两类板块销售压力大

限房价下销售压力比较大的典型板块有两类:

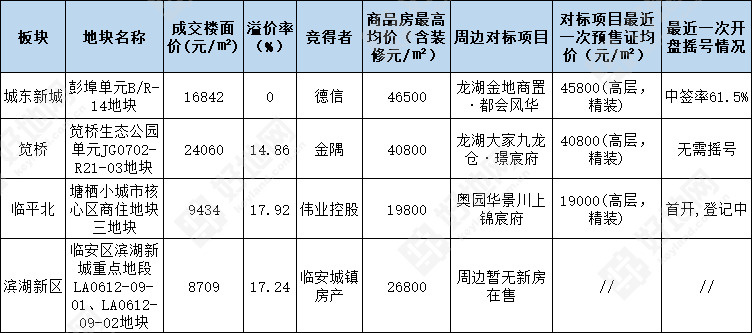

第一类主要位于城东,目前板块库存压力不小,并且价格比较高,限价地的房价比此前高或者基本持平,但是目前在售的楼盘去化速度慢,一般都不需要摇号。

第二类主要是周边的一些刚需板块,例如余杭的塘栖和临安的滨湖新区,限价地的房价设得比现在能卖的价格要高,而周边在售房价即便更低一些,去化速度也不理想。