文/好地网研究员 何贝贝

今天是主城区下半年的土地揭幕战,也是检验杭州土地市场牛市的试金石。

一天成交270亿,日成交金额居杭州历史上第二位。

其中,杭州主城区三宗宅地的成交结果显示,继临安富阳等区域流拍,低溢价成交之后,作为领头羊的主城区核心地段,以往地价涨势如虹的气势受到新房限价因素的影响而得到了有效遏制,从而进入高位盘整期。

今后一段时间内,不加预期可能成为房企拿地的常态。

核心提要:

看点一:实际地价微跌

看点二:新房限价带来了拿地“限预期”

看点三:央企、国企成为主城区拿地主角

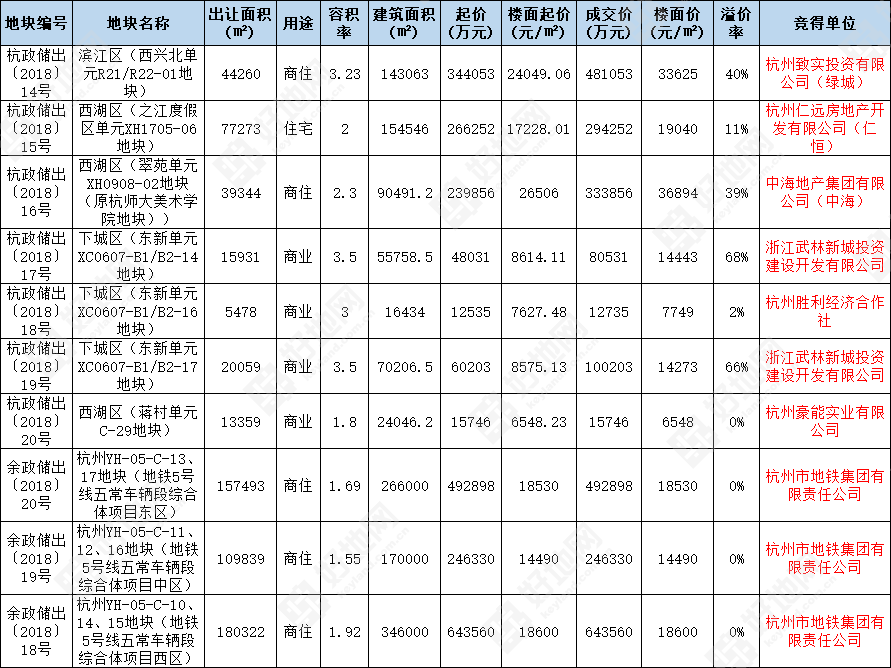

今天(7月6日),杭州主城区和余杭区10宗地成功出让,总出让金为270.1亿元,总出让面积66万方,总建筑面积134万方。

其中,主城区备受关注的滨江西兴北地块、翠苑单元地块、之江度假区3宗涉宅地,最终被绿城、中海、仁恒分食,楼面价分别为33625元/㎡,36894元/㎡和19040元/㎡,溢价率39.8%、39.2%、10.5%,3宗地均未达至上限价格。

余杭区,杭州地铁以底价138.3亿元包揽3宗地铁5号线五常车辆段综合体项目,楼面均价17683元/㎡,溢价率0%。

地块成交情况

地块位置分布

今天的成交结果,有哪些看点,好地研究院分析如下---

看点一:实际地价微跌

一、之江地块:仁恒竞得,溢价10.5%

此前,距离地块最近的为祥生项目,楼面价19608元/㎡、自持50%;而今天仁恒拿下的地块,成交价格是19040元/㎡,不用自持。

表面上看,价格下降了568元/㎡,并且少了50%的自持,似乎是跌了。

事实是,之江地块需要公共租赁住房配建不少于30909.2㎡(占比20%),配建成本(精装)按照4000元/㎡计算,实际楼面价约为24800元/㎡,加上社区配套、车位、税费等因素,实际楼面价成本至少在25000元/㎡以上,有房企测算应该超过26000元/㎡,住宅实际楼面价比祥生项目高了6000-7000元/㎡。

仁恒与祥生各自拿下地块,谁的拿地成本高?分歧在于自持部分的估值。一些房企对住宅类自持部分,以相当于可售部分60%的价值折算,如果按照这个方式计算,祥生的实际楼面价约等于27400元/㎡,比仁恒地块高出1000-2000/㎡。

但是,做六折估算仅仅是一些房企粗略的算法之一,不具备充足的现实依据,比如有房企认为,自持部分应该按照租金回报进行折算,而不是简单的6折。也有房企认为,自持部分的价值较低,远远不到可售房价的6折。但是,无论哪种测算方式,并不能得出之江地价暴跌的结果,仁恒、祥生两个项目的拿地实际成本相差并不大。

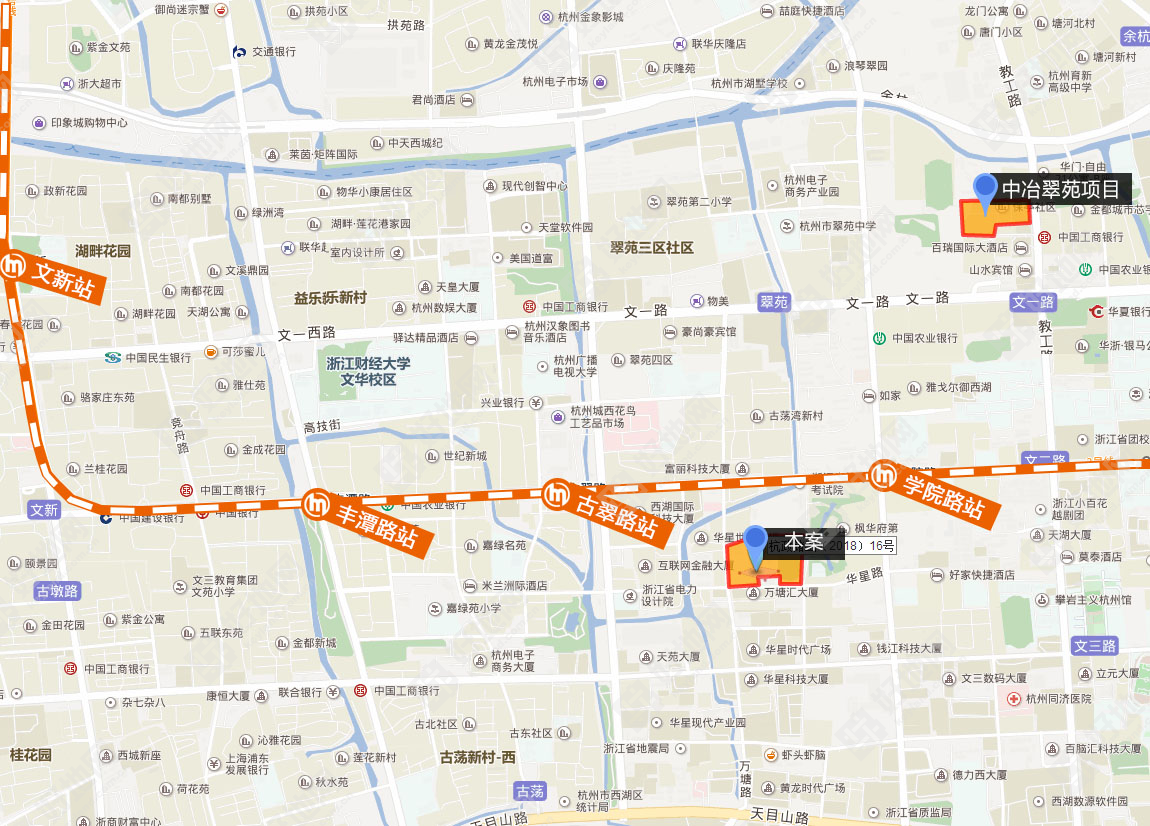

二、翠苑地块:中海竞得,溢价39.2%

翠苑地块楼面价为36894㎡,若考虑住宅建面10%的公租房(配建不少于7239.3㎡,成本按照4000元/㎡计算),实际楼面价为41438元/㎡;

这一价格,如果比较区域内最近成交的为中冶翠苑项目,楼面价39571元/㎡(中冶项目自持16%可放入商业部分,需现房销售),价格上涨了1867元/㎡。

但是,两个项目的商住比例不同,中冶项目商业占比为51%,远大于翠苑地块的20%,商业部分的价值低于住宅,因此,中冶项目的实际楼面价可能更高。

如果要仔细比较两个项目的楼面价高低,我们可以引入第三方的商业项目地价做媒介进行比较:

中冶项目商业体量约2.7万方,中海项目商业体量约1.8万方,两者相差约9000方,附近商业项目为与中冶同天拿地的中兴翠苑地块,楼面价22503元/㎡,中冶项目成交楼面价(39571元/㎡)与商业的地价(参照22503元/㎡)价差约为1.7万元/㎡,若将该部分的商业价值共1.53亿元,分摊至中冶项目的住宅部分(约2.5万方),中冶项目的住宅楼面价多了6120元/㎡,约为45691元/㎡。

与中海拿下的成本相比,中冶项目住宅楼面价高了4253元/㎡,也就是说,中海拿地成本比中冶下降了9%左右(以上仅为两个项目之间的比较,并不能代表其实际住宅楼面价)。

三 、西兴地块:绿城竞得,溢价率39.8%

成交楼面价为33625元/㎡,若考虑配建幼儿园(成本按照5000元/㎡计算),实际楼面价为33752元/㎡。

区域内最高价为中海项目的34464元/㎡(自持13%),绿城这块地比中海体量大,位置更好,不考虑中海项目的自持比例,楼面价低了712元/㎡。

看点二:新房限价带来了拿地“限预期”

今天,三宗宅地成交价格最大的特点就是,预期溢价率下降。周边新房的限价成了影响拿地预期测算的关键。绿城拿下西兴地块就是最标准的新房价格倒推拿地法:

滨江西兴北地块,实际楼面价(33752元/㎡)下的保本房价为48370元/㎡,与周边新房价格(4.7万元/㎡,滨江金茂府)基本持平!预期溢价率为2.9%。

相比之下,仁恒拿地时的预期最高,保本房价按照25500/㎡的实际楼面地价计算,为37982元/㎡,比新房价格(3.33万元/㎡,禹洲滨之江)高了14.1%左右;

中海拿下的翠苑地块盈利预期更好:保本房价为58045元/㎡,低于周边新房价格(融信·杭州公馆尾盘,6万/㎡左右)。预期溢价率为-6.4%。

限价导致了一些项目开盘即亏损的局面,以城东为例,一些3万以上地价的项目,迟迟不开盘,实际是因为个别高价地项目,新房预售证能批出来的价格,低于成本。迟迟不开盘带来的后果是,开发商资金回笼缓慢,不能再像去年一样一掷千金。

限价开始动真格,对所有的房企都是震慑,直接反映在土地市场,今天的表现结果最明显。

去化周期,新房与二手房价格倒挂,区域发展的配套与前景,这些以前判断拿地最重要的因素,现在变成了次要因素,

“限新房价”传导到“限预期”,从而直接遏止了地价上涨的势头。

在这种连锁反应下,土地市场开始走向平稳期,开发商拿地渐趋理性。

如果把主城区距今最近的一次土地出让——4月12日的三宗地出让,和今天的三宗地进行比较,按照周边新房销售价格与拿地的价格换算的保本房价,计算出预期溢价率,画一个曲线图,就很清楚地显示:房企在过去3个月里的心理变化。

注1:新房预期溢价率=(保本房价-周边新房均价)/周边新房均价

注2:保本房价=(实际楼面价*1.07+5000)/0.85(其中,财务成本按7%、建安成本为5000元/㎡(含装修)、各项税费为房价的15%)

今天,预期溢价率急速下降,甚至变负。这一现象昭示着,在今后一个时期内,不加预期拿地,可能成为土地市场的主流。

看点三:央企、国企成为主城区拿地主角

从今天的得主看,绿城在5月底摘得未来科技城地块后,在滨江区再度发力,上述这2宗地拿地金额为71.5亿元;中海1月在滨江区摘得襄七房项目后,今天再在翠苑拿地,2宗地拿地总金额为55.5亿元。仁恒则是在通过合作开发前湾国际社区后,首次在杭州公开土地市场拿地。

在地价走高,土地市场由涨势如虹走向平稳发展的大背景下,央企、国企越来越成为拿地的主力军,从最近的拿地情况分析,央企、国企拿地体现出两个特征:

1)拿高价地的主力

2016年以来,杭州共成交了34宗单价3万+的地块(含今天的翠苑单元和西兴北地块),其中央企、国企开发商拿地宗数为18宗,占比为53%。

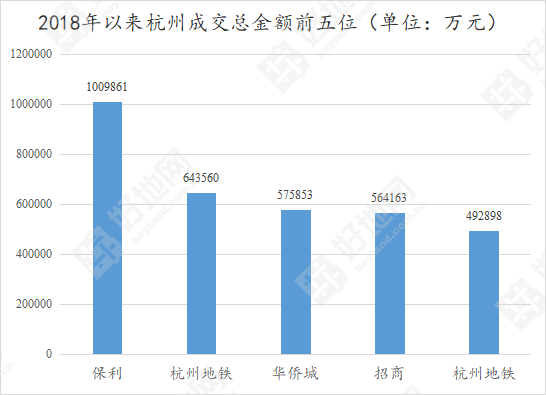

今年以来,高总价的前五位得主分别为保利、杭州地铁、华侨城、招商和杭州地铁,全部是央企与国企。

2018年以来杭州成交总价前五

进入7月以来,特别是昨天今天,5宗宅地,央企与央企为第一大股东的绿城拿下了4宗,占比80%。

这也从另外一个侧面说明,在房企资金开始紧张之后,一般的中小房企不敢再在高价地上消耗“子弹”,高总价、高楼面价地块,逐渐让位于央企与国企。

与上海相似,中小房企今后将经常缺席主城区的高总价地块,央企国企可能占主导地位。

2)外拓拿地

从今年4月份开始,央企、国企开始外拓拿地,华润、中交进驻临平、招商进驻塘栖和萧山市北西、金茂和中铁进驻富阳。

以上两个特征一方面说明了央企、国企资金实力相对雄厚,在高价地上有竞争优势,另一方面说明了央企、国企在主城区高价地项目预售被严格限价的情况下,也开始寻求突出重围,外拓版图。