核心提要:

一、4个“地王”

二、2个“新面孔”

三、房企的4种拿地策略

文/好地研究院 方晓泉

7月24-25日,上海六批次土拍,8宗地块成交总金额289.6亿元,平均溢价率22.3%。

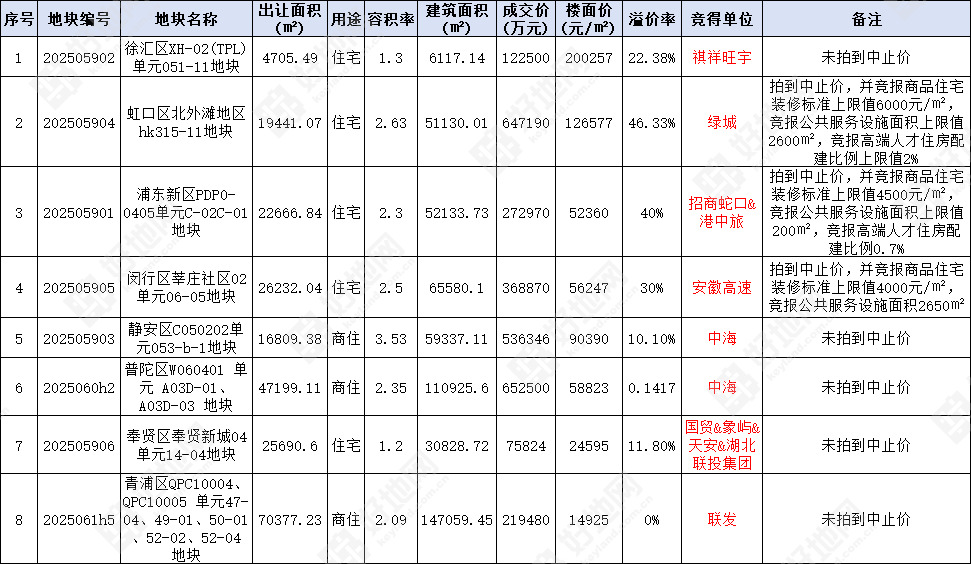

地块一览

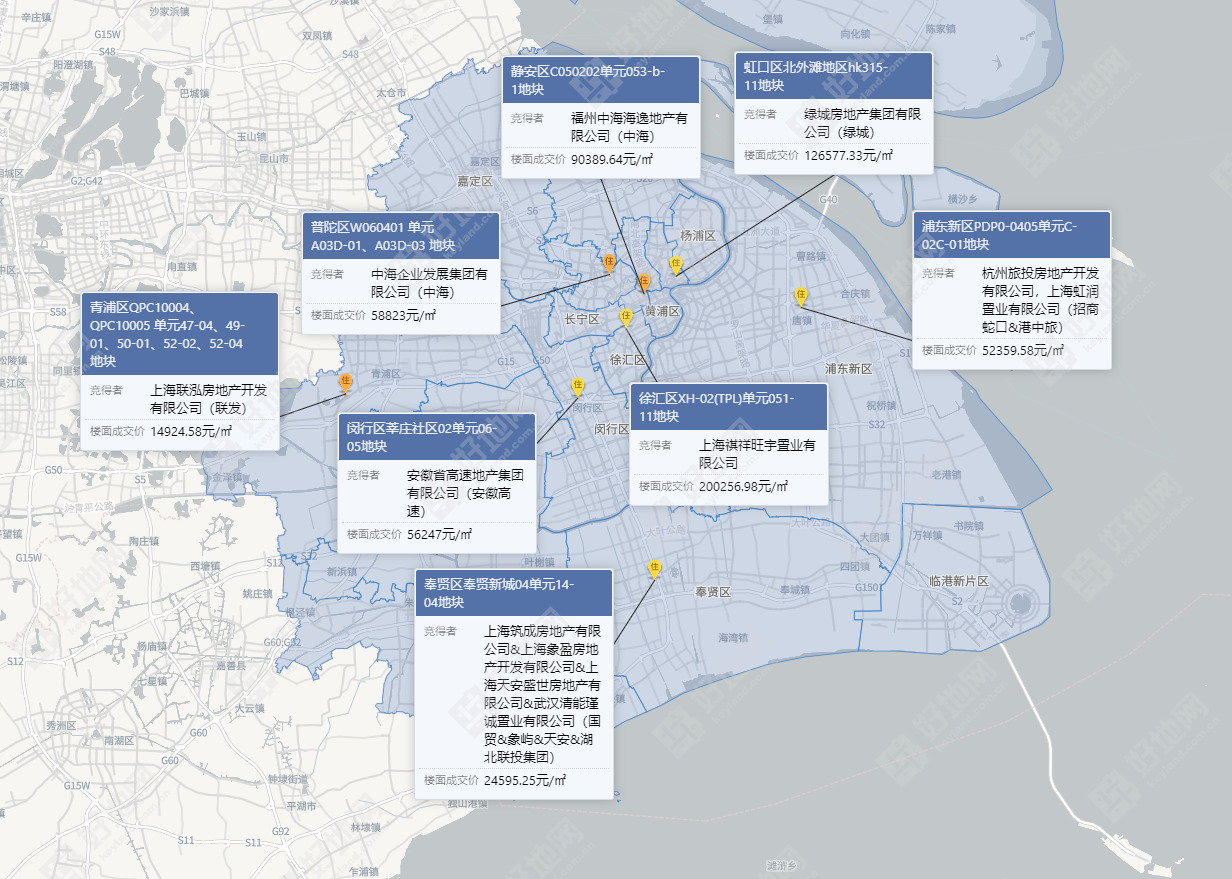

地块位置分布(来源:好地大数据)

一、4个“地王”

本次土拍是今年以来热度最高的一场,产生了4个单价“地王”:

1、全国地王:徐汇区位于徐家汇板块的迷你别墅地块(容积率1.3,建面6117.14㎡ ),成交总价12.25亿元,溢价22.38%,楼面价200257元/㎡,竞得人为上海祺祥旺宇置业有限公司。此前全国最高土地单价为今年2月协议出让的静安寺别墅地块(容积率1.44,楼面地价162338元/㎡)。

2、虹口区地王。经过第二轮竞价,绿城以总价64.7亿元,楼面价126577元/㎡,溢价率46.33%拿下北外滩纯宅地。超过了今年2月金茂拿下瑞虹新城地块的11.7万元/㎡。

3、唐镇板块地王。招商&港中旅以中止价272970万元+竞品质竞得唐镇宅地,楼面价52360元/㎡,超过了保利发展在去年11月的拿地价44008元/㎡,涨幅达19%。

4、莘庄板块地王。安徽高速地产以中止价36.9亿元+竞品质竞得莘庄宅地,楼面价56247元/㎡,超过了2年前限价时代的地价(4.8万),涨幅17%。

此外,老静安和普陀真如两个板块,具备“地王”属性,但由于两者均是商住混合用地,溢价均不高,体现了房企对于商办的谨慎态度。

二、2个“新面孔”

本次土拍有2家新面孔成功拿地:

1、祺祥旺宇。

名不见经传,但因为拿下全国地王而名声大噪,起家于台州,主业是生产汽车零部件,由于地块体量小,市场有传闻其拿地或以自住为主,因而并非市场化拿地逻辑。

2、联投清能。

湖北联投集团的地产平台——联投清能,为进入上海已做了多年准备和铺垫,通过此次联合拿地首进上海,据悉其年内仍将保持对土地市场的积极关注。

三、房企的4种拿地策略

本批次土拍依然延续着市场的冷热分化,从参拍房企对于地块的选择以及出价来看,体现出房企不同拿地策略,或许还可以在下半年的几次土拍中见到。分析六批次及今年以来成功拿地房企,主要有4种策略:

第一种是核心区拼产品力。

品牌影响力大的房企,如绿城、中海、招商、金茂等,具有品牌溢价,出价能力强,拿地概率高,主要聚焦核心区和热门板块为主。

第二种是在第二梯队板块重点攻坚,实现区域深耕。

如国贸、联发、安徽高速,在第一梯队核心区竞争不过头部的几家因而基本放弃,选择重点攻坚第二梯队板块,特别是已经有项目销售较好的情况下,如北蔡项目的热销使得国贸今年多次在浦东积极出价、如联发五批次在曹路强势出价、安徽高速深耕闵行。

前两种策略,拼的是价格,但更拼的是产品力,因此竞争仍然理性,不加预期的情况下拼到极致也还有4-5个点的利润。

徐汇别墅用地情况特殊不做测算,创下地价新高的北外滩、唐镇、莘庄,后续的新房售价不用加预期,仍可保证利润,如果市场热度能一直保持,届时售价提高,利润还能水涨船高。

北外滩项目拥有绿城的品牌优势,而如果金茂璞元接近18万元/m²的售价市场接受度高,那么预期售价必然可以达到18.5万元/m²甚至更高,好地研究院测算,绿城北外滩项目卖到18.5万元/m²就有5%利润率。

而唐镇地块按照当前8万的售价,有4%的利润。莘庄地块可以做高低配,有5%的预期利润率。

第三种是覆盖郊区增加拿地确定性、通过抱团分担风险。

由于二梯队板块的竞争不比核心区弱多少,拿地成功率依然较低。因而在攻坚二梯队板块的基础上,增加三梯队板块的覆盖确保拿地成功率,主要是在外环外的五大新城,如象屿、国贸、联发,且多以联合体的方式,抱团拿地实现多赢。

郊区地块通常总价不高,多家房企联合可以分摊风险,如今年2月出让的松江新城宅地以及本次奉贤新城宅地,据了解联发拿下的青浦新城地块也有合作方。

第四种是“抱大腿”。

如港中旅、联投清能,刚进入上海市场,以合作为主,依托合作方的带领成功拿到地,后续通过合作开发,逐渐熟悉市场和提高操盘能力,最终实现单独拿地开发。