一季度杭州土地市场无疑是全国瞩目的:

595亿宅地出让金,位居全国第一,同比增1.5倍;

最高楼面价刷新三次,最新的为8.8万元/㎡;最高亩价1.5亿/亩;分别比限价放开前上涨73.6%和58.7%。

2.92万元/㎡的面粉价(楼面均价),比去年限价放开前大涨44.6%,直逼目前3.3万/㎡的面包价(新房均价)。

地价大涨,接下来开盘的房价也将大涨。大幅上涨将对市场未来运行产生怎样的影响?好地研究院从四个层面进行解读。

核心提要:

一、节奏:提速,595亿位列全国第一,4月有望达去年全年的近8成

二、地价:突破,最高价到8万+,最高亩价1.5亿,核心普涨,价格体系重构

三、结构:改善全包、刚需绝迹,套总价2000万以上已超1500套

四、房企:央国企积极争抢核心地块,占比上升

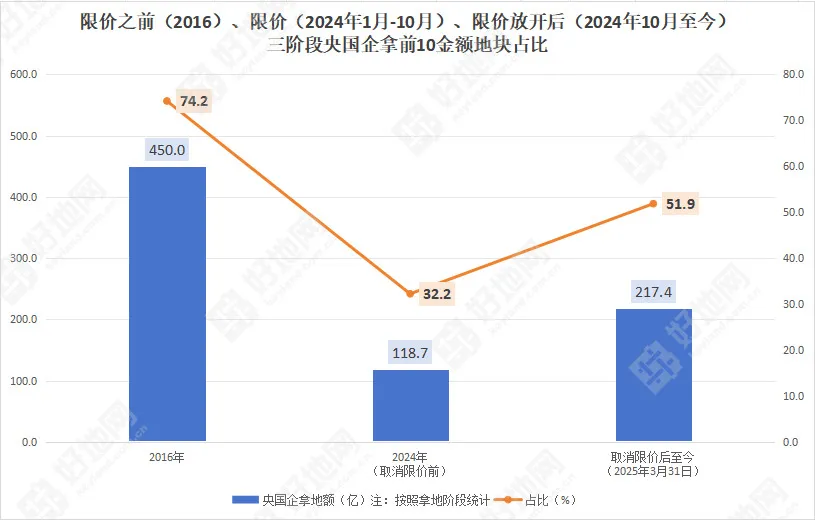

文/好地网 艾嘉

据好地大数据,2025年一季度,杭州市区累计出让32宗涉宅地,总出让金额达到595.1亿元,同比增幅149%,超过去年全年出让金(1169亿)的一半。

从全国角度,杭州涉宅地出让金暂列全国第一,其次是北京569亿,上海345亿排第三。

从浙江省角度,一季度占到全省(798.6亿)的74.5%;

从杭州历年角度,季度成交金额仅次于2018年一季度(取消现房销售后全面竞自持,期间出让百亿的保利澄品地块)。

若加上挂牌中的17宗地块(总起价233.3亿),按照一季度平均超40%的溢价水平,到4月份底,即将完成920亿左右规模,达到去年全年的近8成。

数据来源:好地大数据

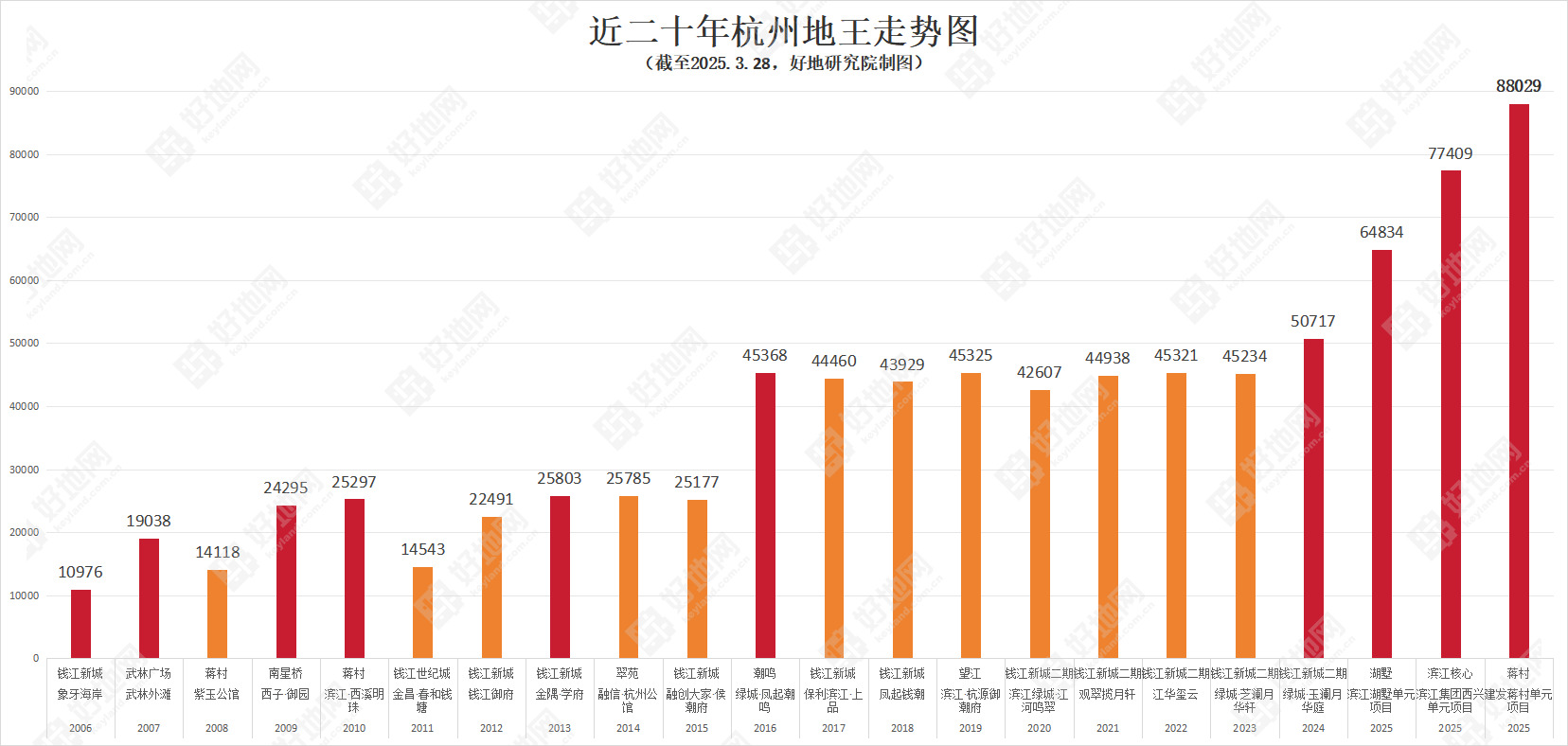

最高价到8万+,最高亩价1.5亿,核心普涨,价格体系重构一季度,杭州最高楼面价完成三连跳,最高涨至8.8万元/㎡,较限价时期涨幅达73.6%。

分别是:

●1月24日出让的滨江集团拱墅区湖墅单元地块,楼面价64834元/㎡,相比此前名义最高地价(绿城·玉澜月华庭项目,2024年10月22日出让,楼面价50717),上涨14117元/㎡,涨幅27.8%;

●3月25日出让的滨江集团滨江区西兴单元地块,楼面价77409元/㎡,地价上涨12575元/㎡,涨幅19.4%;

●3月28日建发竞得的西湖区蒋村单元地块,楼面价88029元/㎡,再度上涨10620元/㎡,涨幅13.7%。

数据来源:好地大数据

考虑容积率因素,以亩价计算,最高的水电新村地块达到1.5亿/亩,较限价前上涨超5500万/亩,涨幅58.7%。

●完全放开限价(即2024年10月)前,亩价最高的涉宅地是滨江集团于2020年6月16日竞得的上城区望江单元海潮望月城项目,为9447万/亩。

●取消限价后,中海于2024年12月31日竞得的西兴单元商住地,亩价首次突破此前记录,达到9828万/亩。

●1月24日出让的滨江集团拱墅区湖墅单元地块,亩价11238万/亩,相比中海地块,上涨14.3%。

●3月25日出让的滨江集团滨江区西兴单元地块,亩价14988万/亩,继续上涨33.4%。

数据来源:好地大数据

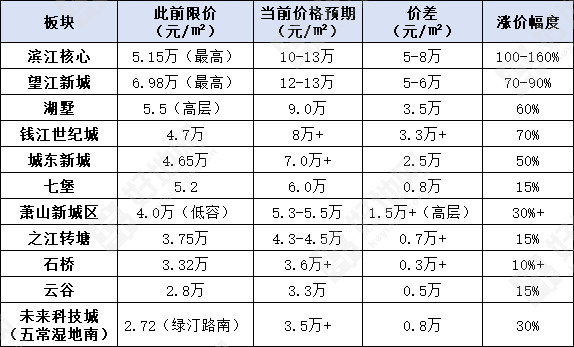

从已供应地块版图看,已经涌现蒋村、滨江核心、湖墅、望江等多个板块地价上涨。

最典型的城东新城安琪儿区块短短半年时间,地价从限价时期的3.6万元/㎡到不限价后的4.05万元/㎡、4.75万元/㎡、5.07万元/㎡,累计楼面价上涨了1.44万元/㎡,涨幅达到40%;对应房价从4.65万看至7.5万以上,涨了3万左右,涨幅60%。新房价格显著高于周边二手房(仅1万)。

地价大幅提升下,杭州的新房价格体系正加速重构。从目前的土拍地价水平测算到房价预期:

天花板,低密以蒋村为代表,新房价格有可能冲到14-15万/㎡左右;高层以滨江核心、望江新城为代表,达到12-13万/㎡左右。同类可预期的钱江新城及江河汇区块。

8万+板块,涌现了湖墅、钱江世纪城。同类可预期包括申花、拱宸桥等市中心核心板块。

7万+板块,已经有城东新城,包括后续艮山门文晖区块同样可以预期。

5-7万板块,已出让的有钱江新城二期(除江河汇)、西兴、武林新城、萧山新城区,同样包括市北近世纪城区块、艮北新城也有大幅提升预期。

●此外包括运河新城、金沙湖、三墩、未来科技城核心地块也将冲击4万以上。

典型板块限价前后价格预期对比

涨价板块分布图

一季度的供地下,基本无纯刚需新盘。

以目前的地价水平测算一季度供地——

32宗地块,平均成交楼面价达到29246元/㎡,已经接近目前杭州市区3.3万/㎡的新房均价。

预期提供170万方的住宅面积、920亿的货值,意味着均价达到5.4万/㎡,相当于去年/今年一季度新房成交均价上涨60%左右。

数据来源:好地大数据

按照3.3万杭州的均价下来衡量,低于这个价格预期的仅出让2宗(富阳鹿山),但这两宗地块也是低密属性,属于区域内改善项目。

5万单价以上的则达到13宗,住宅可售面积(70万方,约4000套)占到出让地块供应总量的40%以上,其中新房售价7万以上的有5宗,可售面积约36.3万方(1800-2000套),占21%。

初步估计,限价放开后,2000万+新房可能产生了1500套,这个供应量相当于去年全年成交套数的400%。

从一季度房企拿地结构看,央国企权益拿地金额187.3亿元,占比31.5%,相比去年全年(占比25%),上升6.5个百分点,直追2016年水平。

这符合逻辑,2016年不限价,16年之后新房限价,而限价对利润率要求低的本土房企有好处。央国企在地价房价双限的时代,拿地比例节节下滑,22年达到了最低的16.8%。

放开限价后,央国企明显积极,尤其是在核心地块的争夺上。

最高楼面单价地块(西湖蒋村,8.8万/㎡),由建发竞得;

一季度最高总价地块(上城望江,80.8亿),由中海竞得,其去年底还以44.9亿竞得滨江区府商住地;

保利置业首入杭州(西湖三墩);

华润竞得安琪儿最高楼面价地块。

数据来源:好地大数据

附表1:放开限价后截至2025年3月总价前十地块清单

其中,央国企(表中加粗)拿地金额217.4亿元,占比51.9%;本土拿地201.8亿元,占比48.1%。

附表2:2024年放开限价前总价前十地块清单

其中,央国企(表中加粗)拿地金额118.7亿元,占比32.2%;本土拿地249.5亿元,占比67.8%。

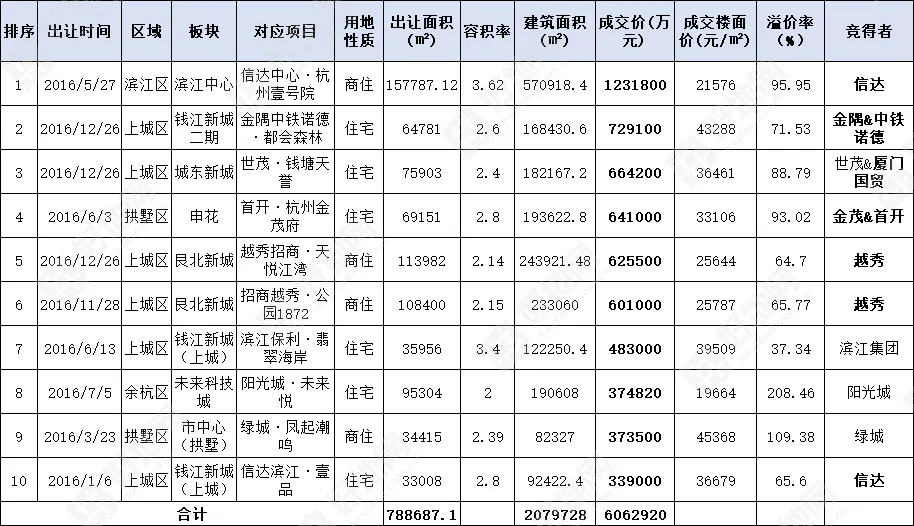

附表3:2016年总价前十地块清单

其中,央国企(表中加粗)拿地金额450亿元,占比74.2%;本土拿地85.7亿元,占比14.1%。

数据来源:好地大数据