一、历时8年,看一下亚运时代成绩单

二、后亚运时代的挑战

三、什么是杭州楼市的压舱石?

文/好地网 徐路加

杭州亚运,10月8日晚上终于落下帷幕!

从2015年9月16日,杭州获得第19届亚运会举办权,到2023年10月9日,亚运会顺利结束。在这2945天里,杭州以“办好一个会,提升一座城”,跑出了城市建设的“加速度”。

随着亚运的结束,后亚运时代来临,在目前楼市萎靡的敏感时刻,杭州楼市将遭遇什么样的挑战?这不仅仅是业界,也是所有关注杭州楼市的人正在思考的问题。

好地研究院试图以下三个角度:亚运时代杭州楼市的变化,亚运之后可能面临的挑战,以及如何破局,来呈现亚运前后市场运行的趋势。

一、历时8年,看一下亚运时代成绩单

如果把亚运会确定杭州举办到亚运会开幕前夕,这历时8年称之为亚运时代的话,那么,杭州城市化发展速度令人瞩目——

1、楼市

2015年,正是最新一轮牛市的起点。

1)看成交额——

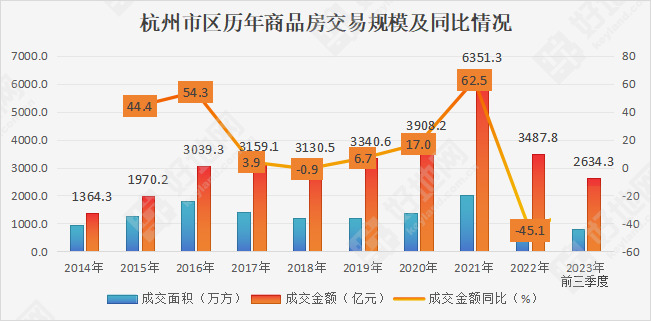

从2015年9月到今天,8年时间杭州市区成交近99万套新房(1.16亿方),总成交金额达到3万亿。

年均3800亿元、12.4万套的交易规模,分别相当于十二五期间年均的2.9倍、1.6倍。

相当于起点年2015年的2倍 。

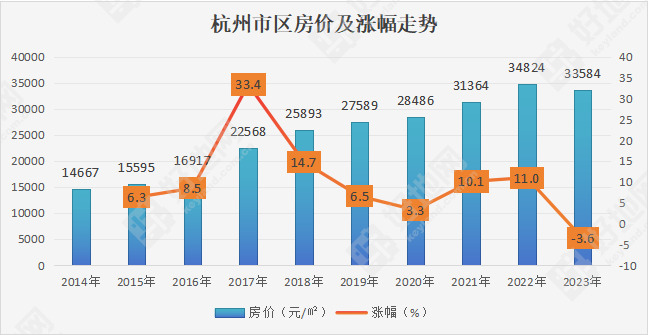

2)看价格——

今年前三季度均价33580元/㎡左右,较2015年前三季度(15750元/㎡)上涨了1.78万/㎡,涨幅逾一倍,高达113%。

3)看土地——

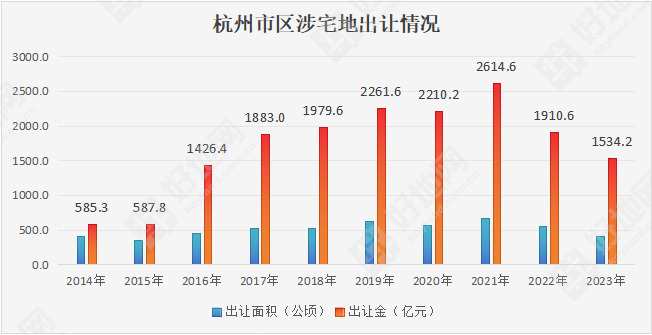

2015年9月至今,杭州市区涉宅地出让金总额为16196亿,年均出让8500亩、年均出让金2020亿元,分别是2015年当年的1.61倍,3.44倍。

2、城市竞争力

促使杭州楼市蓬勃发展的基础,是人口的不断涌入、经济的快速发展,城市版图的扩展以及人居环境的优化。

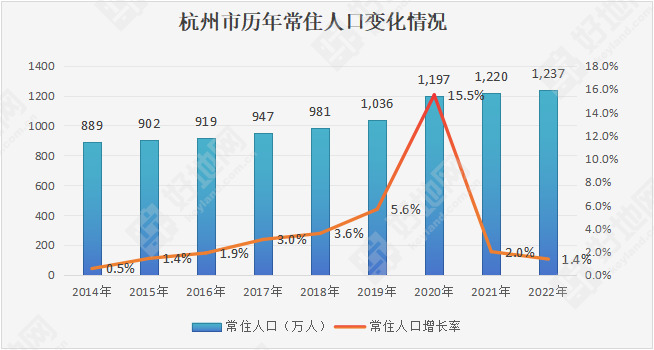

1)人口:常住人口增量超300万,全国排名上升8位

2022年末,杭州市常住人口达到1237.6万人,相较2015年末(901.8万人)增加335.8万人,总增幅为37.3%,年均增幅为4.6%,年均增量达48万人;常住人口全国排名从20位升至12位。

2)经济:2015年破万亿,2022年1.88万亿,稳居全国前十

2015年杭州GDP首次破万亿,并持续保持增长;2022年达到1.88万亿,全国排名第九,名义GDP年均增速在9.3%左右。

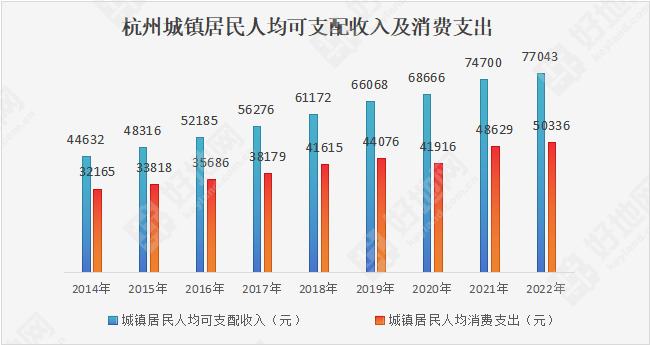

城镇居民可支配收入,从2015年的48316元至2022年的77043元,增长2.87万元,涨幅59.5%。

3)城市空间:2021年已突破800平方公里,6年增加6成

截至2021年末,杭州的建成区面积达到801.63平方公里,相较2015年末的506平方公里,增加295.63平方公里,扩大近六成。

杭州6年时间新增建成区面积,超过了浙江省内第三的温州市(2021年建成区面积283.74平方公里)。

4)人居环境的快速优化。

交通:2022年,轨道交通运营里程516公里位列全国第六,快速路网达超500公里

从2015年3条地铁线路运营总里程81.5公里,到2022年达12条,地铁实现三期建设全网贯通,总里程数516公里位列全国第六,新增运营里程数全国第二。

城市快速路网从128公里增至500公里以上,从“三纵五横”规划到“两环八横五纵八连”。

铁路杭州西站、萧山国际机场三期、湖杭铁路等一批重大基础设施项目建成投用。

其他基础配套:

2015-2022年间,新增小学64所,新增初中62所,新增普通高中23所,新增医院144家等,更好满足了生活需求。

2015/2023城市基本面变化

二、后亚运时代的挑战

后亚运时代,从楼市角度,要保持此前8年年均2000亿的出让金、3800亿元、12.4万套的新房交易规模,叠加当前的市场环境,我们认为面临着较大挑战。

1、经济与人口增长速度的挑战

经济与人口,是托起以上楼市规模的基础。

2015-2022年,GDP年均增幅为9.3%。

而按照“十四五”规划目标,2025年力争突破2.3万亿元,即需要在当前1.88万亿的基础上,保持7%左右的增长。

今年上半年即使叠加疫情放开的利好,GDP增幅为6.9%,不到7%。

在人口速度上,过去7年,年均常住人口增量达到48万人/年,而去年增加人口为17.2万人,远小于前些年的年均增量。

如果经济增速下降,大大低于此前的年均增幅9.3%;或者人口流入持续大幅放缓,都将引发楼市规模的萎缩,并对房价形成下跌压力。

2、房地产市场规模下降的挑战

楼市规模与价格的止跌企稳,是当前的第一要务。

今年前三季度涉宅地出让金1534.2亿元,同比下降15.3%,全年度保持近8年2000亿元以上的规模压力较大,或回落到2017年水平(1883亿元);

相对而言,新房交易规模比土地好,前三季度2650亿元左右的市场规模,预计能保持去年3488亿水平,但相比过去八年3800亿的均量,还有10%左右的差距。

当前萎缩的市场下,更面临着二手房的冲击——目前15万-16万套的挂牌量,按照目前的去化速度要两年半左右。

并且,因为限价红利导致的投资性二手房抛压洪峰尚未到来。

据好地研究院统计,2020-2021年的市场狂热期,投资氛围浓厚,仅20%以下中签率房源就达到8.7万套。这些房源马上将逐步迎来交付期。这两年共29.3万套房源中,出于获利了结或因为房价下跌而抛售,即使按照20%的抛售率,就将有5万套房源将再次推向二手市场,将进一步形成二手房堰塞湖。

巨量的二手房抛压,将对后续新房市场和土地市场产生较大影响。

目前,由于核心板块仍有明显限价红利,依然存在较大比例的投资性购房存在,这些新房交付之后,仍将对未来的市场带来供应量上的冲击。

三、什么是杭州楼市的压舱石?

我们先来看2015年杭州楼市的价格序列——

以下面几个典型板块的价格为例——

钱江新城的城市之星、侯潮府,售价是最高的4.9、5.3万元;

钱江新城二期,留香园4.2万,相当于钱江新城的82折;

艮北杨柳郡12月首开2.1万;城东的德信浙旅·东宸2.46万,仅相当于钱江新城的一半。

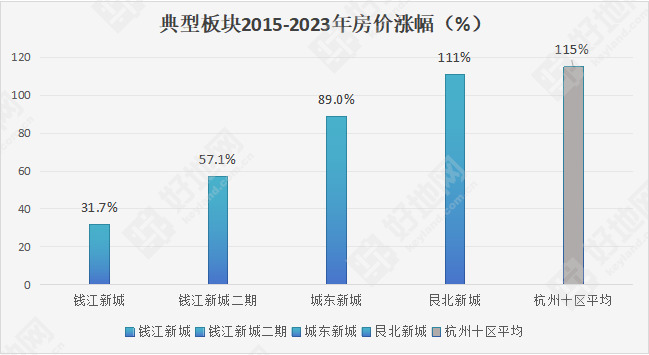

而在2017年开始限价,尤其是2019年7月开始在土拍阶段即对新房限价的情况下,原先板块价格序列因为严格的限制,产生了重大变化——

钱江新城一直维持杭州新房的天花板——6.98万,8年,仅涨幅32%,远低于同时期的涨幅杭州十区的平均涨幅115%。

而附近的城东新城项目新房售价4.65万,涨幅89%;艮北4.44万,涨幅111%,与平均涨幅相差不大。

8年之后,原先的价格梯度存在较大扭曲。

对比没有限价,完全市场化的二手房市场,4.44万限价的艮北,与二手房价格基本接近,但6.98万的钱江新城,与周边二手房豪宅实际10万+的价格,有明显的50%以上的差距。

最高价楼盘因为限价而失真,失去了标杆意义,从而导致价格失去了调节市场的信号灯作用,也使整个市场的价格处于混乱状态。

当杭州新房的天花板连续4年一直静止在6.98万之后,价格失序叠加新房摇号投机盛行,二手房挂牌量剧增,导致整个市场的价格中枢有下跌压力。今年前三季度新房成交均价为每平米33584元,结束了2014年以来连续8年上升的记录,比上年下跌3.56%。

那么,如何止跌?如何使房价企稳?什么是杭州楼市的压舱石?

从根本上说,是依靠经济的发展,人口的持续流入以及人居环境的不断优化;

而从交易制度上来说,是尽快恢复土地与新房交易的市场化制度,以市场化来定价,来调节供求关系。

好地研究院认为,

有鉴于杭州大部分区域新房与周边二手房的价差已经持平,目前已经处于市场化的状态,那么,要恢复市场化的核心关键在于目前新房价格远低于二手房的板块,这些板块亟需取消或者大幅抬升新房限价,这样,新的大幅上升的新房天花板,将对周边板块起到价格稳定器的重要作用,因为板块之间以钱江新城等市中心板块的最高价为标杆,别的板块内的项目,通过与市中心的距离与性价比,建立起新的价格序列,从而重塑整个楼市的价格体系。

上个月,广州大幅突破备案上限价;合肥、南京等城市已经全面取消限价。由此,市场也对杭州放松或者取消限价有了更多期待。

从这个意义上说,以取消限价为抓手的制度变革,抬高杭州楼市的价格天花板,可以起到稳定楼市的压舱石作用。