核心提要:

一、龙坞、湘湖等4宗地块有强封顶预期

二、闲林、江海之城等4宗地块有强竞争预期

三、运河、新塘等地块竞争相对偏弱

文/好地网 徐路加

明天(4.25),杭州12宗涉宅地将集中出让,总起价153.6亿元。

在一季度的土拍中,杭州领涨长三角,3次土拍热度继续提升;尤其是3月底,5宗地块在挂牌阶段已封顶,显示房企对于优质地块的饥渴度。

但本次土拍,热度能否延续,好地研究院认为存在两个变量:

一是地块属性。整体销售预期来看较前几批次是略有下降的,这将导致此前大部分房企(追求快销、摇号博弈)参与的热情下降,包括追求规模房企的,持续外拓的动力是否还能延续。

二是供地节点。尤其是本次出让前新公告的了9宗地块,包含多宗优质宅地,甚至包括上半年预公告地块中,同属年内销售回款的供地节点,当前非普涨行情,房企或等待情绪加大。

基于此,好地研究院认为,本次整体的竞拍热度或有一定回落,特别是非核心板块。竞争可分为三档:

1)强封顶预期(4宗)——包括39/45号西湖区之江转塘2宗低密地块、40号滨江区浦沿宅地、37号萧山区湘湖新城地块;

2)较强竞争预期(4宗)——包括47号余杭闲林地块、41号江海之城地块、43号萧山义桥地块、44号临平区临平南区块宅地;

3)相对偏弱预期(4宗)——包括36/42号拱墅区运河新城2宗、38号余杭瓶窑宅地、46号萧山区新塘商住地。

一、龙坞、湘湖等4宗地块有强封顶预期

1-2、39/45号西湖区之江转塘2宗,难得主城低密宅地

地块周边情况(来源:好地大数据)

地块位于龙坞茶镇,是目前杭州主城区主要的低密项目供应区,稀缺的环境资源和优质的教育配套,已经具备较强的市场认可度,周边典型如绿城桃李桂香园,与本次地块同样45500的叠排售价,新房摇号中签率不到50%。

本次两宗地块,封顶情况下,实际地价在31000元/㎡上下,预期销售利润率在6%左右,此类快销项目符合房企投资要求,强封顶预期。

3、40号滨江区浦沿宅地,滨江区主力供地板块

地块周边情况(来源:好地大数据)

浦沿是滨江区的目前主要供地板块,去年以来以成交3宗宅地,次次封顶,包括今年的2次供地摇号房企数量均超过20家。

周边项目滨江建杭观晖美寓(售罄)4万售价摇号中签率在2月份只有40%,1月份继续降低。

本次地块体量大,可提供超40亿住宅货值,对房企有极强吸引力,封顶情况下预期利润率在5%左右,于此前基本一致,具备强预期封顶。

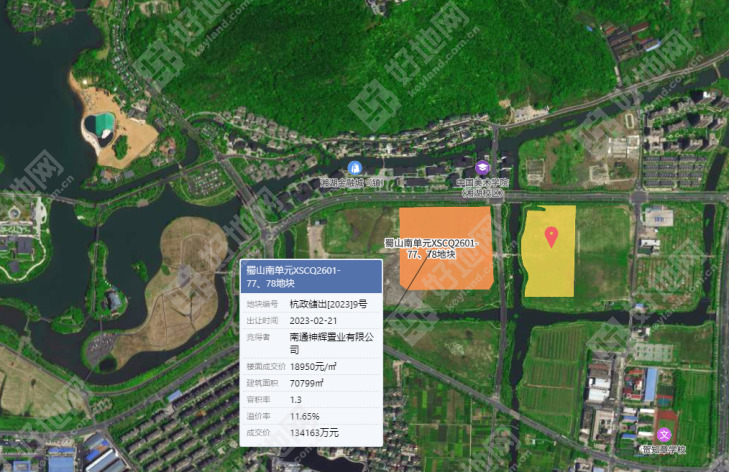

4、37号萧山区湘湖新城,美院旁低密宅地

地块周边情况(来源:好地大数据)

湘湖新城也在多年空窗后逐步开始恢复供应核心区优质宅地。本次地块即位于新落地的中国美院湘湖校区南侧,湘湖景区步行可达,南侧500米内未来规划地铁站点,区位优势明显。

板块内目前的限价,存在一定的价格倒挂,具备快销预期。本次地块封顶时地价基本也与上批次南通神辉摇号地块基本一致。

且地块总体量不到4万方、地价不到8亿,门槛更低,预计延续封顶行情。

二、闲林、江海之城等4宗地块有强竞争预期

1、47号余杭闲林地块,不排除加预期封顶

地块周边情况(来源:好地大数据)

闲林,总体属于未来科技城外溢、偏刚需板块。基于这样的属性,在新房和土拍中,都存在明显的差异性。

低密地块的,因为限价高,整体销售端承压,土拍中基本还是以底价为主;

偏高容积率地块的,如绿城樾鸣春晓园项目,土拍阶段封顶,销售阶段摇号。

而本次地块处于后者,27120元/㎡的新房限价,可打造洋房类产品,地块东西向展布也较为方正,预期销售端压力不大。从投资回报角度,具备有7.5%的预期销售利润率,存在封顶预期。

2、41号江海之城,限购放开和临湖的双重优势,有望封顶

地块周边情况(来源:好地大数据)

从曾经的万人摇、封顶拼自持,到新房险流摇、土拍低溢价,江海之城可以说是市场起伏较大的板块。但在此宗地块中,竞争或存在扭转:

①高规格的规划,确立江海之城在钱塘区的核心区位、周边教育、医疗、配套持续有利好落地;

②限购终于松绑,此前可以说是杭州仅存的2字头房价还需要严格限购的,预计限购松绑后,销售端将迎来强势反弹;

③地块本身区位优势明显,南侧靠东沙湖、西侧靠目前区政府,地铁站点100米范围,未来周边也还有可供地,可作为品质组团打造。

基于此,地块尽管新房限价提升了9400元/㎡,但是销售难度预计不大(与高品质二手房基本接近)。封顶情况下有7.5%左右的利润空间,若房企预期一致,存在封顶可能。

3、43号萧山义桥地块,乡镇的价值发现

地块周边情况(来源:好地大数据)

地块所在的义桥板块,处于乡镇,叠加多年未供地,缺乏竞品项目参考,当前参拍占主流的央国企较难参与,外地房企又不熟悉,很容易被忽视。

但与滨江区距离不到10公里,却具备3.29万的限价差,相当于滨江区的3.6折,是明显的价格洼地,并且已有18号线规划落地。

在这样背景下,一旦有多家房企发现潜在价值,容易出现强竞争,甚至不排除粉顶可能。

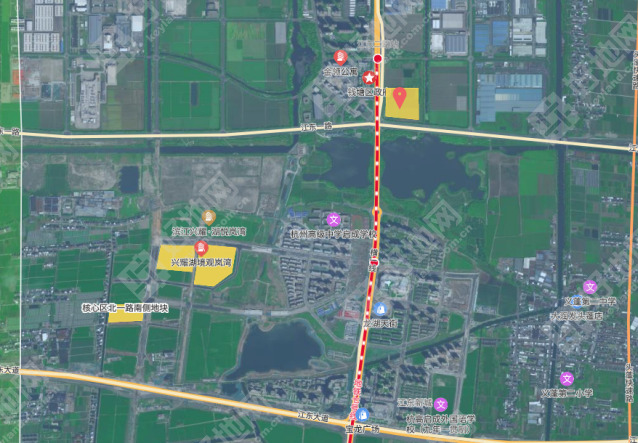

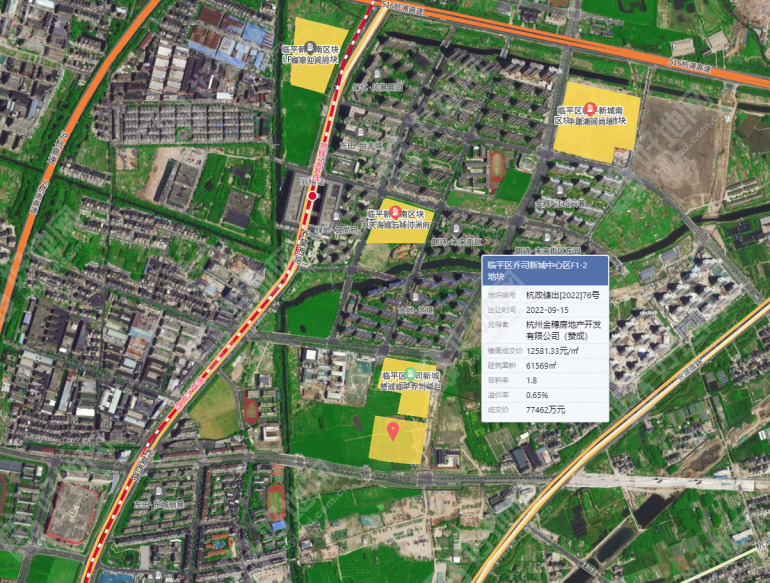

4、44号临平区临平南区块宅地,较大的产品打磨空间

地块周边情况(来源:好地大数据)

南融板块,与上城区紧邻,从区位价值来看是临平区最高的。当前主要受制于区域还处于开发阶段和短期的竞品压力偏大。

不过地块实际起价在1.3万元/㎡左右,与28940元/㎡的限价,存有1.6万的限价差,是本次供地中价差空间最大的,即使短期按照2.66万元/㎡的售价预期,仍有5%的利润空间。

对比周边地块(2022年9月,0.65%溢价率),当前的市场整体热度有明显提升的,尤其是滨江蝶翠迎宾府(售罄)的优惠热摇,带动整体热度,预期地块存在较强竞争,但是封顶难度较大。

三、运河、新塘等地块竞争相对偏弱

1-2、36/42号拱墅区运河新城2宗,区位优势不明显

地块周边情况(来源:好地大数据)

两宗地块紧邻,处于拱墅运河新城板块,但已处于板块最北翼,与临平崇贤紧邻。

小区位来看,周边收到铁路线干扰,且从周边项目销售情况来看,还是存在一定压力。

基于这样的背景,且同时推出两宗地块,房企报价会相对谨慎。

3、38号余杭瓶窑宅地,产品力的挑战

地块周边情况(来源:好地大数据)

地块处于瓶窑板块,总体偏刚需,对售价敏感,受市场下行影响较大。如按照20500元/㎡的限价按照统一高层打造,如地块项目目前去化不甚理想,需要通过洋房/叠墅+小高层作出价格差进一步拉低总价门槛。加上南侧项目总体还处于销售前期,短期对本次地块形成较大压力。

不过地块有沿河景观优势,总体量也较小,有望有一定竞争。

4、46号萧山区新塘商住地,低密的预期分歧

地块周边情况(来源:好地大数据)

新塘地块周边已具备一定成熟度,包括地铁无缝衔接、高架路网快速通达滨江等城区。

30%的商业商务部分,拿地后通过适当处置可实现快速回本盈利,难点在于住宅部分。价格提升的低密产品,在相对偏刚需区域,对房企的销售预期可能进一步承压,预计以产品力较强的本土房企出手为主。