近期,杭州公告第四批地块,仅推出8宗地块,将于11月29日出让。按照杭州以往地块挂牌时间30天计算,如果此批地块出让后三天内不再挂地,那么,接下来将在明年元旦后才有成交。

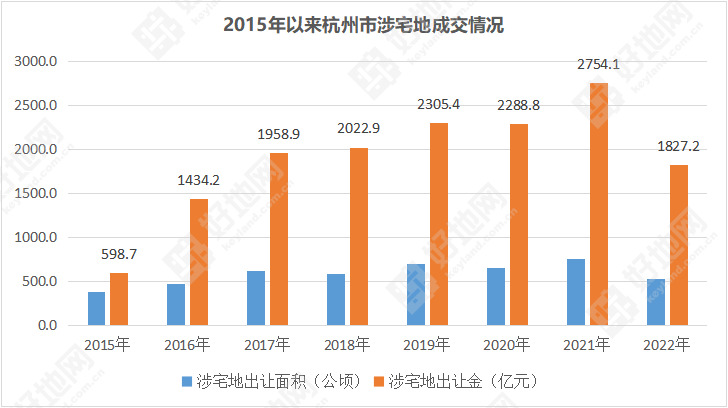

以此测算,第四批地预计出让金100亿元左右,全年杭州涉宅地出让金预计不到1950亿元,同比去年全年的2754.1亿元,下降29.2%。

文/好地研究院 徐路加

上周五(10月28日),杭州公告第四批地块公告,仅8宗宅地,总起价91.24亿元,为集中供地以来单一批次供地量最少。

按杭州以往的供地节奏,很可能本次供地是今年年内最后一次。基于这样的预估,我们对今年杭州楼市的供地水平作出初步测算。

一、年度涉宅地出让金或较上年下降3成

据好地研究院统计,前10月杭州全市涉宅地出让金1827.2亿元(其中三县市15.5亿元),同比下降8.4%。这样的降幅远低于浙江省平均线(37.3%)。

但是相比于去年12月份第三批有759亿元的成交额,今年加上11月份第四批预计成交金额在100亿元左右,全年的涉宅地出让金预计不到1950亿元(三县市预计供地量较小)。

相比去年全年的2754.1亿元,预计将下降29.2%。不到2000亿的成交规模,将成为近五年新低,相当于2017年的水平(1958.9亿元)。

数据来源:好地大数据

实际上,今年前10月的土地出让中,达367.3亿元由城投类地方平台拿地,占比达20.1%,而去年同期仅5.9%。

如果扣除城投拿地,都按市场化房企拿地测算,今年已成交金额仅1460亿元,同比下降达22.2%,假设第四批均由市场化房企竞得,同口径全年预计下降1000亿(去年为2555.5亿元),同比下降39%。

二、年度新房成交量或仅为去年一半

除了土地供应,今年新房成交量的萎缩幅度可能更甚。

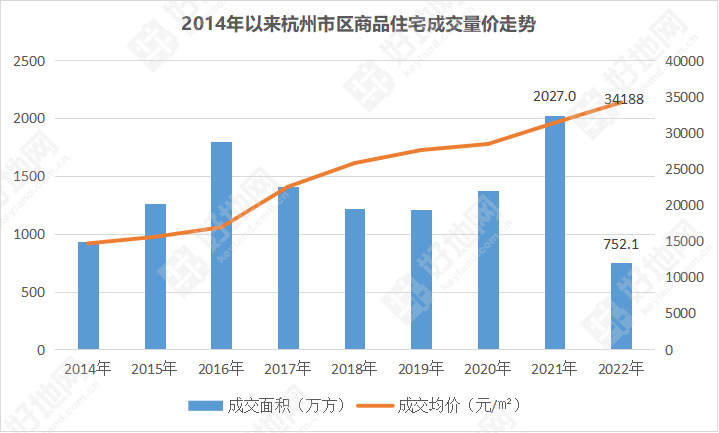

以市区口径签约数据统计,截至10月30日,今年商品住宅成交面积752万方,同比减少1062万方,降幅达58.6%;金额2571.2亿元,同比下降54.5%。

若下限按照前10月月均75万方,上限参考去年11、12月的106万方/月测算,若非在后续两个月热门板块大幅增加供应量,全年预期签约成交面积将在900-1000万方,相较去年的2027万方,大概率也将砍半,约为近五年平均的6-7成左右。

全年1000万方的规模,相当于2014年水平(930万方),为2015年以来新低。

与之对应的是,量价出现明显背离。今年成交均价接近34200元/㎡,较去年上涨9%,继续创新高。主要为高价的、具备限价红利的热门项目占比大幅提升,而外围板块销售量显著下降。

今年销售额top10的项目,均具有一二手倒挂,整体均价达到4.57万元/㎡,占了全年成交总额的26.2%;而去年top10项目的均价仅3.79万元/㎡(包含大江东、富阳项目),占去年成交总额仅14.6%。

三、年度实际供需基本平衡

基于土地、新房大幅缩量的背景下,我们来看杭州市场的供需新格局:

土地端:加上第四批次,市区全年出让土地可售住宅建筑面积约1160万方,其中城投类地方平台拿地住宅建面216.8万方,剔除部分短期难以开发项目,预计实际可供住宅建面1045万方左右,同比去年(1234万方),减少189万方。

新房端:已成交752万方,全年预计900-1000万方左右,比去年(2027万方),少了1000多万方。

土地供应量略大于新房销量,供求基本平衡,但杭州连续8年(2014年以来)的供小于求的局面或打破。

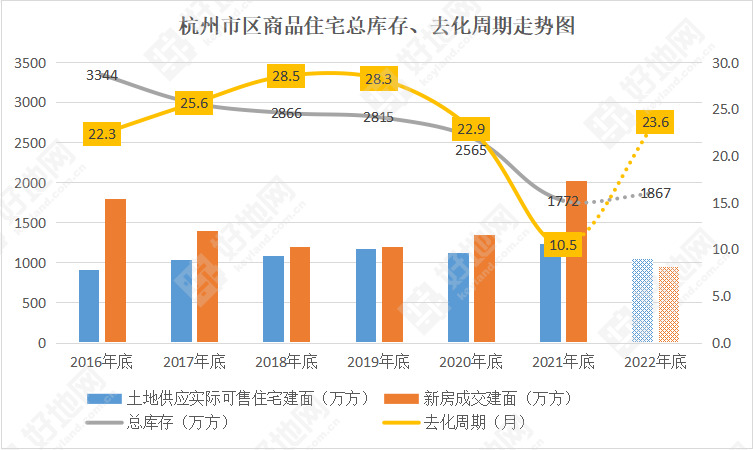

据好地研究院统计,目前杭州市区的住宅总库存在2073万方左右(其中今年城投库存127.6万方),年底预计在1900-2000万方左右,与去年年底接近,较2016年底减少约1300万方。

当然,随着新房成交放缓,去化周期可能从年初的10.5个月,上升至24个月,不过仍处于较低水平。

并且由于库存绝对值处于低位,若成交适度反弹,去化周期又将快速缩短。