好地研究院 首席观察员 徐路加

今天(9.15),杭州第三批19宗地块全部完成出让,成交总价430.63亿元,平均溢价率5.1%。其中有8宗地块进入一次性报价,占总金额的47%,另有2宗产生溢价,9宗地块底价成交。

好地研究院观察认为,整体市场热度与上批次基本保持平稳。

14宗常规宅地平均为9.45%,8宗进入一次性报价地块平均预期销售利润率7.4%,均与上批次较为接近;在房企参与度上,热门地块保持10家左右参拍,除特殊的车辆段上盖和大体量的之江商住地外,其他均由品牌房企竞得。

从房企拿地结构来看,本土房企依然占主导。本土企业拿地额达到380.6亿元,占比88.4%,较上批次的85%继续上升。全国性房企如招商、万科、保利发展等,均为深耕企业,无新进房企。

在布局方向上,可以看到除了滨江、绿城、万科等积极抢占核心地块外,圣奥、赞成、杰立等本土企业为代表,以相对低溢价竞得较大房地价差空间地块,这尤其值得关注。

好地研究院认为,当前杭州购房政策仍处于较严苛的状态,布局此类区域,在政策逐步宽松的大背景下,有望获取超额收益。

如本网昨日前瞻分析②哪些地块最热?哪些房企将出手?今天土拍热度最高的主要集中在钱二、艮北、西兴、申花等板块,进入一次性报价房企达到10家左右。此外,闲林、金沙湖地块略超预期;临平新城南区块、元成单元则热度有所降低。

好地研究院从整体拿地利润走势和房企参与度两个角度来看,市场热度与上批次基本持平。

1、预期销售利润率

剔除3宗商住地、2宗车辆段上盖宅地,14宗纯宅地块,平均预期销售利润率在9.3-10%(9.45%),较上批次的10.6%略有降低,主要为本次供地外围区域大幅较少。

进入一次性报价的8宗地块,预期销售利润率4.5-13.1%,平均在7.4%左右,与上批次的7.1%较为接近。

对比集中供地以来的整体利润率走势,从去年三批次以来基本稳定。

对比上海,即使热门地块平均在10-12%的预期利润率,杭州整体偏低。

结合参拍房企情况,应该说这个预期利润率空间,基本是房企拿地的极限水平。

2、房企参与度

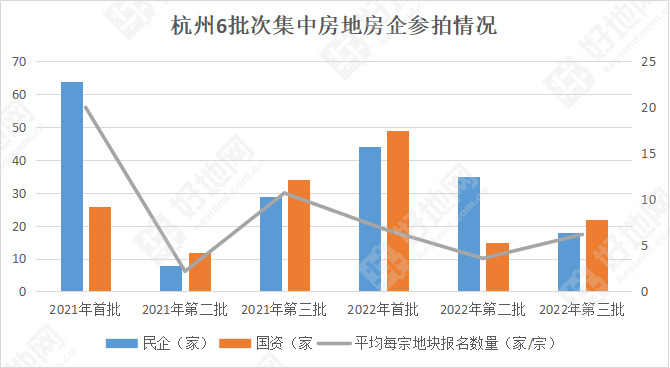

据初步统计,本次参拍房企共40家,其中国资22家,民企18家,平均参拍房企为6.2家/宗。

考虑到整体地块数量较上批次大幅缩减一半以上的背景下,仍保持了有一定参与度。

尤其是包括绿城、滨江在前期已有较高拿地额房企,本次的参与情况略高于预期,

华润、招商、万科、保利发展、中海等头部企业相较上批次参与度有一定提升;

兴耀、伟星、圣奥、中天、坤和民企企业的参与更是与其他城市有显著对比。

本土房企唱主角的势头,即使是一次性报价规则不确定性下,仍在延续。

本次本土企业(含平台托底)拿地额达到380.6亿元,占比88.4%;环比上批次85%还要高出2个百分点,远高于去年第三批次的50.4%。当然,这其中之江未来社区地块达120.9亿也有较大关系。

而外地企业拿地额仅50亿元,占比降至11.6%,更是创下了集中供地以来新低。

考虑到地铁上盖和之江未来社区的特殊性,统一不纳入计算下,本土占比也高达81.4%,非本土全国性房企也仅18.6%。

缘何在央企等积极参与、看似拿地不确定性更强的一次性报价规则下,本土持续强势?

好地研究院认为有二个方面:

一是杭州本土房企数量多、深耕性强。大部分本土房企投资较为稳健,外拓较少,加上杭州市场新房销售一直比较平稳,实际上并未在去年以来的下行行情中波及,当前仍具备投资能力。本次参拍房企中,本土企业达19家,占比一半;

二是报价策略。看似公平的一次性报价,实则结合次高价竞得的规则,也可以通过充分地摸排测算、房企合作等方式提高拿地概率。

比如连续摇中钱江新城二期的滨江集团,除了运气成分,但其参与7次一次性报价5次能进入摇号,比例较高。

资金资金,行情预期信心不足的时候,项目安全性,无疑是当前房企投资首先要考虑的。

继续广泛参与核心区的热门地块,尤其对于有资金优势的国央企,仍将是主要策略。

但今天如赞成、圣奥等房企通过以相对低溢价竞得较大房地价差空间地块,这尤其值得关注,或将成为接下来投资的重要方向——在具备一定安全性的基础上,有望实现超额收益。

从利润空间角度,以赞成地块为例,若通过一定的产品设置,实现28940元/㎡限价,将有超过18%的预期利润率。尽管去化速度上相比核心区较慢,但远远高于今天核心区7%的平均利润率。

并且此类地块总价可控,赞成地块地价仅7.75亿,圣奥元成地块8.52亿元,相对核心区动辄20多亿,门槛也相对较低。

今年前三批地块,还包括华元、华夏阳光、众安等,在这些非核心区块拿地房企已提前布局。

再结合杭州的特殊性:

从杭州的供需结构来看——

随着土拍能成交的地块“被迫”向核心区倾斜,整体的存量结构正在发生转变。尽管短期内外围区域的新房市场有所下行,但供地缩减导致存量正逐步在走低。

非核心区这些具备轨道交通、高架路网建设利好区域,将承接核心区的外溢需求,具备较快的销售行情回暖的能力。

从政策端来看——

包括萧山、钱塘、临平等区域,杭州的新房购房条件在去年5月17日新政后,实际上处于更严苛的条件。

在当前政策逐步宽松的大背景下,相比于其他城市,杭州由于持续的人口流入,非核心区域可能迎来政策松绑的第一波行情,在目前的情况下,值得研究跟踪与适当布局。

所以,对今天盯住核心区的地块靠运气拿地,最后没拿到地的房企来说,不如潜心研究潜力板块,适时布局,认真做好产品、创新产品以满足消费者的需求。

附1:第三批拿地情况

附2:第三批房企拿地榜单