核心提要:

一、钱二、艮北、西兴5宗地块有较强封顶预期

二、申花等8宗地块或有一定竞争,但存在分歧

三、之江等6宗地块竞争弱

明天(9.15),杭州第三批19宗涉宅地将集中出让,总面积1568亩,总建面207.6万方,总起价409.6亿元。

从去年下半年以来的4次集中供地来看,房企的关注度主要集中在区位核心、具备一定限价红利的区域,本次的供地契合房企投资需求。

而如本网昨日前瞻①:哪五大因素将影响土拍热度?本次供地将面临多个因素的挑战。

具体到地块竞争预期,好地研究院认为仍将围绕销售预期(安全性)和预期利润率(利润空间)两个核心指标。预计:

1)5宗有较强封顶预期,其中钱江新城二期3宗、艮北新城、西兴各1宗;

2)8宗地块或有一定竞争,但主要受限于封顶利润空间较小,或对未来快销存疑,封顶存在分歧。包括申花2宗,武林新城、杭钢、临平新城南区块、闲林、金沙湖、元成各1宗;

3)6宗地块热度相对较低,主要为商住地或对销售要加一定预期地块。包括之江转塘3宗,星桥2宗,笕桥1宗。

在房企拿地格局上,滨江、绿城在上半年充足的土地储备背景下,两家拿地额畸高的的模式或将改变(2家拿地额549.5亿元,占了今年涉宅地出让金总额的40%),整体房企结构将更加均衡。

由于今年以来央企在上海频频拿地吃了个半饱,需要在别的城市拿地分散一下投资,加上封顶摇号有运气成分在内,所以,包括华润、招商、万科、中海、保利等有望抢占市场份额,其他本土民企预计也将在局部地块出手。

一、钱二、艮北、西兴5宗地块有较强封顶预期

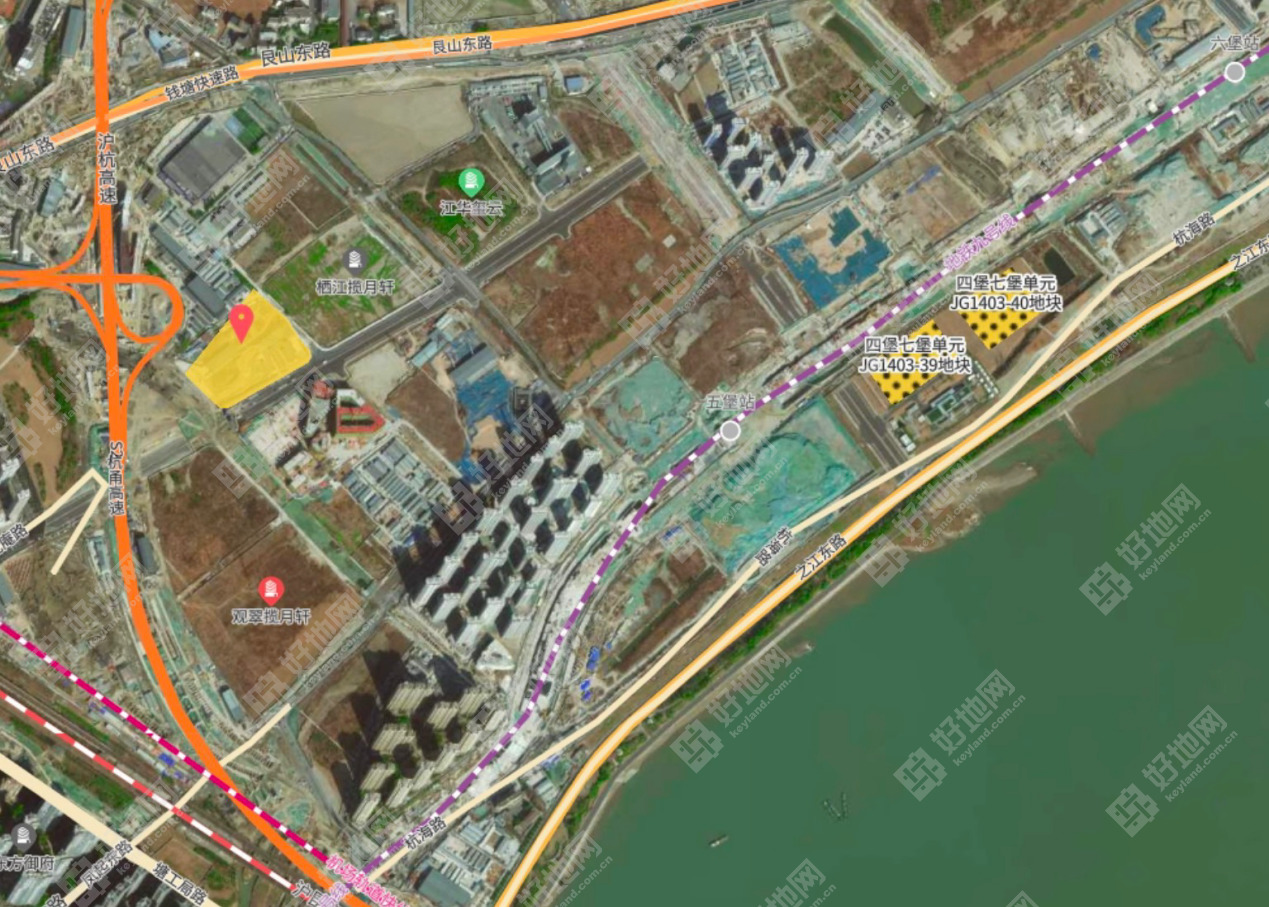

1、杭政储出[2022]61号:四堡七堡单元JG1403-39地块

2、杭政储出[2022]66号:四堡七堡单元JG1402-15地块

3、杭政储出[2022]70号:四堡七堡单元JG1403-40地块

预期封顶(达中止价)在于:

①销售预期:作为杭州限价天花板、最主要的豪宅供应区,受到市场高度认可,如观翠揽月轩等项目持续热销,特别是本次61、70号两宗地块,难得的一线沿江,具备快销预期。

②房企认可度:从近几批次供地来看,除了得住滨江、建发,更有20余家房企热捧,均溢价12%摇号成交。实际上,短期内板块供应的纯宅地已稀缺,尤其是沿江宅地。

③利润空间:本次仍保持起始24000元/㎡左右的房地价差,即使封顶的利润空间也在6-7.8%左右,与前几批次差异性不大。

地块位置图

4、杭政储出[2022]65号:牛田单元R21-14地块

预期封顶(达中止价)在于:

①销售预期:与相邻板块存在2万的限价差,板块内一二手倒挂万元左右。参考周边同限价的中海翠揽云境,短期内3次开盘均快速去化。

②周边竞争:地块南侧去年第三批、今年首批两次供地均达封顶,参拍房企达20家左右,关注度高;板块内目前库存不到20万方,整体压力不大。

③利润空间:达到中止价仍有8.2%左右的预期利润率,在本批次属较高,结合销售预期具备较强吸引力。

地块位置图

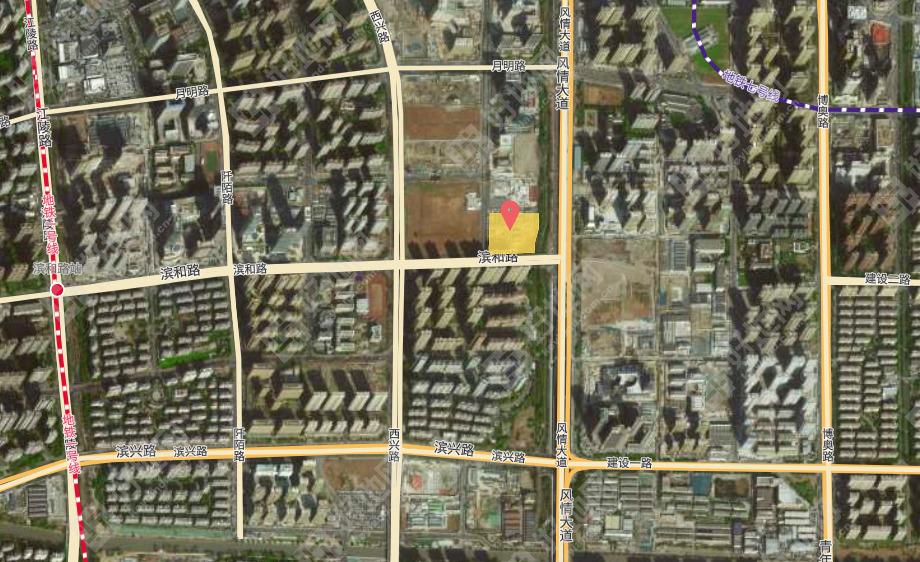

5、杭政储出[2022]74号:西兴北单元R21-18地块

作为本次江南岸唯一地块,相比前几宗稍显分歧,在于:

①从区位来看,处于滨江最东翼,且地铁配套在1.4公里外;

②从限价来看,与滨江最高限价51500元/㎡仅低了2200元/㎡,而较相邻的萧山市北板块限价高了近万元,由于处于区域交界位置,或对购房者产生一定影响。

但基于滨江区的吸引力,正是因为存在分歧,可能吸引更多房企关注:

①从区域存量来看,整个滨江区不到70万方的存量,且主要集中在浦沿、浦乐新出让地块,尤其是核心区供应稀缺。相对存量项目,本次地块更具吸引力。此外,直接竞争的市北无房可售,也是重要的因素。

②从拿地利润空间看,起始价预期利润率11.6%,封顶在6.4%左右,也存在充分溢价空间。

综合以上,若参拍房企较多的情况下,仍有较高概率封顶。

地块位置图

二、申花等8宗地块或有一定竞争,但存在分歧

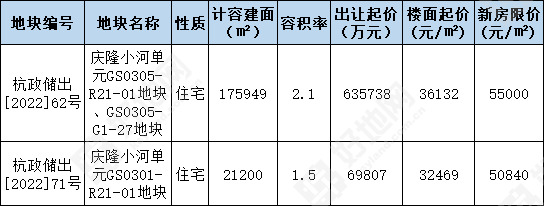

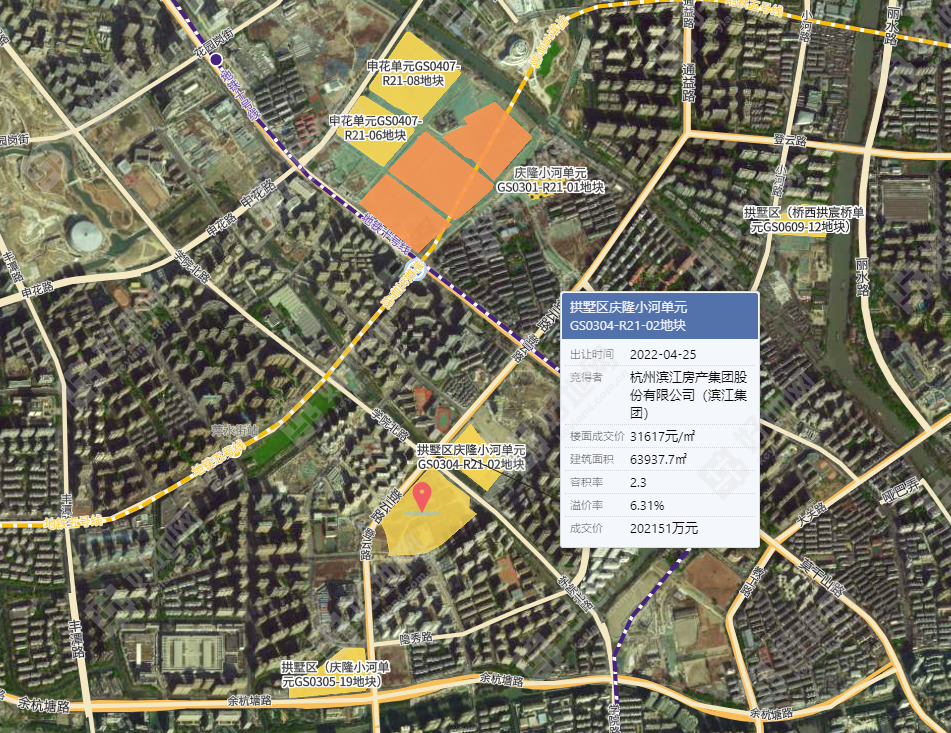

1、杭政储出[2022]62号:庆隆小河单元GS0305-R21-01地块、GS0305-G1-27地块

2、杭政储出[2022]71号:庆隆小河单元GS0301-R21-01地块

两宗地块位于成熟的申花板块,如滨融府54000售价、伟星星瓒颂锦府46300售价,新房摇号中签率均只有10%,具备快销预期。

但分歧在于:

①地块体量:62号地块达63.6亿的起价,一般房企较难单独参与;71号地块又只有2.12万方的体量,相对更适宜周边有项目的华润、伟星等;

②利润空间:板块内最近成交的,为滨江集团今年一批次竞得的62号地块东侧揽月锦绣里项目地块,溢价6.31%,实际地价40628元/㎡,预期利润率4.1%。

本次相同新房限价的62号地块,达中止价实际地价达41500元/㎡,预期销售利润率3.74%;71号容积率仅1.5,封顶利润率也仅4.6%。

综合以上,好地研究院认为,两宗优质地块预计仍有较强的市场关注度,尤其是大体量的62号地块预计有较强竞争,但相对钱二、艮北等地块利润空间较小,将考验房企的利润忍受能力。

地块位置图

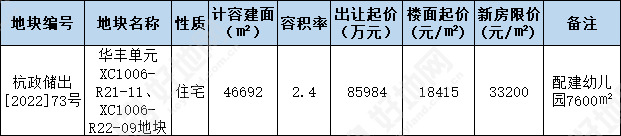

3、杭政储出[2022]73号:华丰单元XC1006-R21-11、XC1006-R22-09地块

板块内今年第二批次成交的华发地块,溢价12%摇号成交,参拍房企达15家,市场关注度高。

但本地块的分歧主要在于:

①新房市场进一步下行风险:由于区域的限价红利不明显,新房销售端如北侧的保利都和轩,摇号中签率从上半年不到30%,9月升至60%。

②利润空间设置:相比二批次华发地块尽管封顶成交,但预期利润率仍达8.2%,本次起始利润率也仅10%左右;从起价对比来看,相同33200元/㎡的新房限价,实际起价上涨1129元/㎡,涨幅6%。

基于此,好地研究院认为,地块10亿以下起价门槛较低,板块总库存30万方总库存,具备一定竞争。但是房企出价可能相对谨慎。若参考周边成交地块利润空间,本地块溢价率或在4%左右。

地块位置图

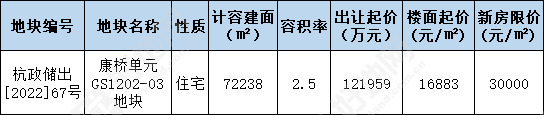

4、杭政储出[2022]67号:康桥单元GS1202-03地块

康桥单元地块销售预期较好,在地块属性上可参考相邻运河新城板块的绿城今年首批地块(距离600米),进入一次性报价。

在销售预期上,去化压力不大,可参考运河新城北翼29500售价的运晓花望府,中签率不到30%。

本地块的分歧也在预期利润空间上。据好地研究院测算,地块起始利润率8.25%,封顶不到3.5%,低于周边绿城地块的4.91%。预计在中低溢价成交。

地块位置图

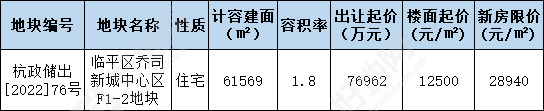

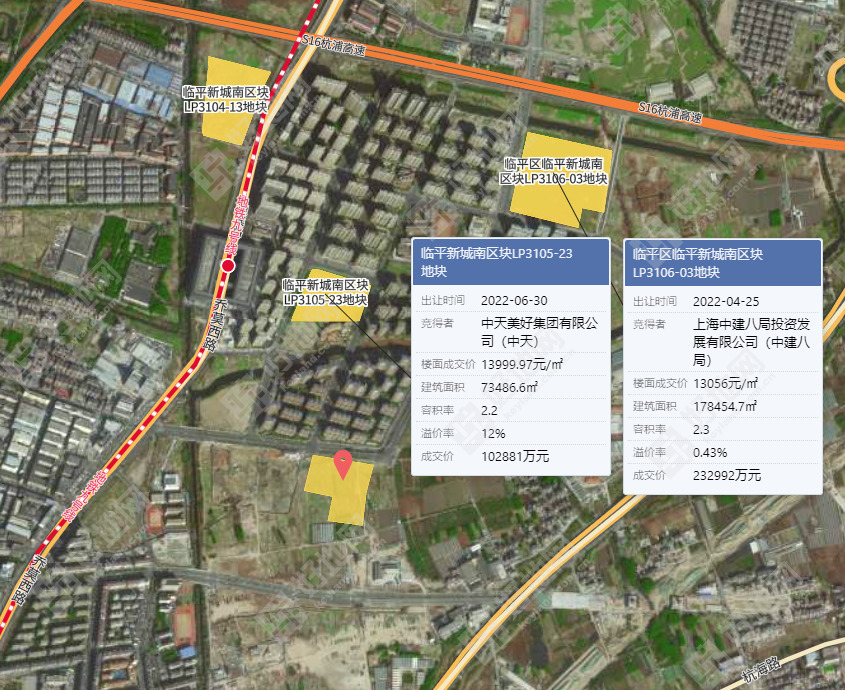

5、杭政储出[2022]76号:临平区乔司新城中心区F1-2地块

周边今年成交地块从首批的近底价,到第二批封顶摇号(中天摇号竞得),成为二批次参与房企最多的地块。

经历这样的转换,主要是二批次起价降低且地块区位更优。

本次地块与第二批次中天地块的相似度更高,并且起始楼面价一致且新房限价上涨至28940元/㎡,上升2340元/㎡,预计需通过洋房/叠墅+高层组合实现。

不过分歧主要在于未来的销售预期:

作为临平南融区块且基本拆迁完成,城市配套逐步升级,板块具备快速发展预期,但房企顾虑较大的是新房销售尚未得到市场验证。

基于此,好地研究认为,地块具备更大价差空间的背景下,仍将吸引具备一定产品力的房企积极参与,但能否封顶在目前市场行情下有较大不确定性。

地块位置图

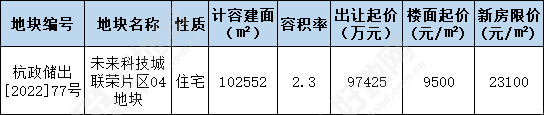

6、杭政储出[2022]77号:未来科技城联荣片区04地块

地块具备足够的价差空间,封顶也有10%以上的预期利润率空间。

分歧在于销售预期:

①板块作为未来科技城重要的外溢承接区域,但地块相对远离地铁站点,对刚需有较大影响;

②本地块较为规整,但相对北侧封顶的众安地块稍靠外围,南侧城市面貌有待改善。

因此不同房企销售预期上的分歧,将给地块竞争带来较大不确定性。

地块位置图

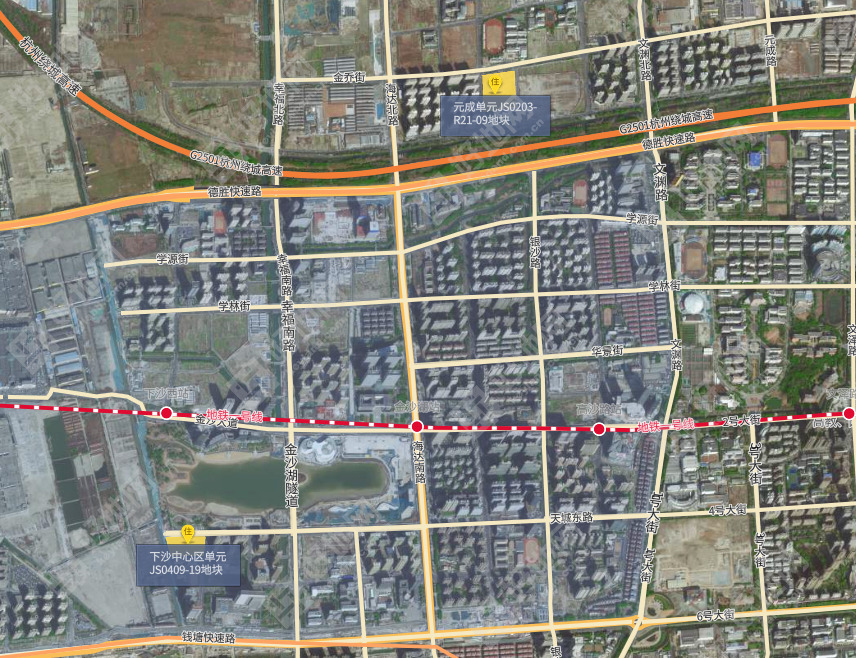

7、杭政储出[2022]78号:下沙中心区单元JS0409-19地块

8、杭政储出[2022]79号:元成单元JS0203-R21-09地块

下沙金沙湖的两宗地块分歧,也在销售预期,并且或存在预期的转换。

①金沙湖中心区域或存在加预期

同板块第二批次地块底价成交,周边37500元/㎡的项目销售也不佳。

不过本次地块背靠金沙湖,区位更核心,并且实际起价较上批次下降1224元/㎡,2.4容积率东西向展布,为38300元/㎡的新房限价实现预留了产品打磨空间。若实现上限价格销售,相对较低溢价拿地具备10%以上利润率空间,具备一定竞争预期。

②元成单元或存在销售分歧

周边去年第三批、今年第一批的两宗地块均封顶成交,本次起价更是进一步下调518元/㎡。但近期云澜府项目首开流摇情况或影响房企拿地信心。

好地研究院认为,开发区单元的前期放量供应对同价位段的元成单元销售产生了较大分流,考虑到本次地块周边大型商业综合体的规划设置、短期周边可供地块较少,与周边项目存在销售周期差,本次对房企仍具备较强吸引力,预计仍具备一定竞争。

地块位置图

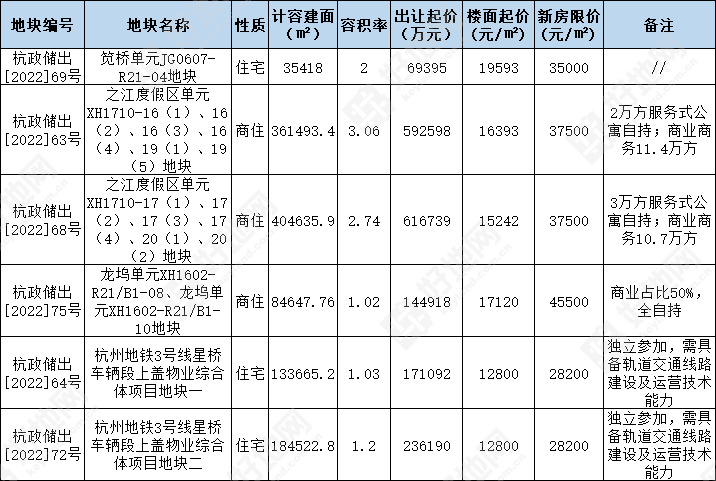

①69号笕桥地块,处于板块北翼,整体城市面貌有待改善,对短期销售或有较大影响,预计开发商参与积极性不高。

②63、68号之江度假区单元两宗,为浙江省首批未来社区,总起价达125亿,包括5万方服务式公寓自持,超22万方的商业商务,整体商办氛围尚未全面成型背景下有较大压力,预计底价成交。

之江未来社区地块航拍图

③75号龙坞单元地块,此前由万良竞得,相比此前起价下降1.1亿元,并且取消了4200方的公租房要求,不过地块4万方的商业由整体可售改为自持,预计仍将底价成交。

④64、72号星桥车辆段上盖两宗,地块竞买人需具备轨道交通线路建设及运营技术能力,且不接受联合报名,预计地铁底价竞得。

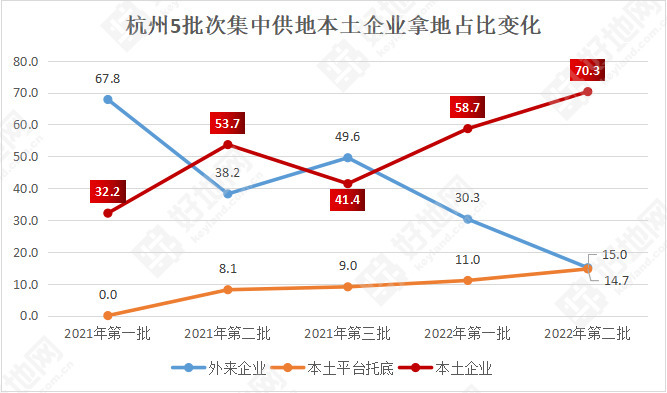

本土企业占半壁江山,是杭州有别于上海等其他热点城市的显著特征,并且集中供地以来呈现走高趋势。

尤其表现在滨江、绿城为代表的,在今年前两批次拿地额达到549.5亿元,占比高达40%。本土强势拿地导致了以招商、中海为代表等央企在杭州的市场份额并不高。

而在滨江、绿城在上半年充足的土地储备背景下,整体房企结构将更加均衡。包括华润、招商、万科、中海、保利等全国化布局企业有望抢占市场份额。

当然,杭州其他本土企业,相对粤系、闽系更为稳健,深耕杭州,在去年以来的下行世道中影响不大,有望在局部地块中继续出手。