高杠杆民企房企爆雷引发了行业的深度调整,目前调整的态势尚未结束。有一个结果已经显现,即土地供应量大幅萎缩。

尤其表现在民营企业,前7月拿地额大降2347亿,是土拍金额下降的主因;而城投公司无奈托底成为土拍特色,占了3成的市场份额。

本网回顾浙江省1-7月土地市场,将从各区域出让情况、不同性质房企拿地变化两大方面推出三篇分析报道。今天推出第三篇:各区域房企拿地结构怎样剧变?

回顾①:哪个区域卖地降幅最大?

回顾②:哪类房企拿地金额下降最多?

文/好地研究院 徐路加

三、其他9个地级市区:市场化房企大幅收缩,城投占比超一半1-7月,浙江省涉宅地总出让金仅3176.1亿元,较去年同期(5792.6亿元)下降2616.5亿元,同比下降45.2%;创了2018年以来同期新低。

在此背景下,昨天(8.10)好地研究院以4类房企角度,剖析浙江前7月拿地结构变化。其中:

民企拿地额同比减少2347亿元,降幅达65.1%,占了出让金下降总额的90%,是今年前7月土地出让金下降的主因。

国/央企、混合制企业拿地额也同比下降超450亿,降幅分别到40.4%、62.2%;

唯一上升的是城投公司,拿地额从295.4亿元提升至955.6亿元,增加660.2亿元,增幅达223%。市场占比达到30.1%,成为多个城市的拿地主力。

国企和城投今年前7月市场占有率达到51.2%,同比去年(24.5%)上升了26.7个百分点,国进民退已成事实。

那么,4类企业在不同区域的具体表现如何?通过对比,可较好反映当前房企的投资趋势。

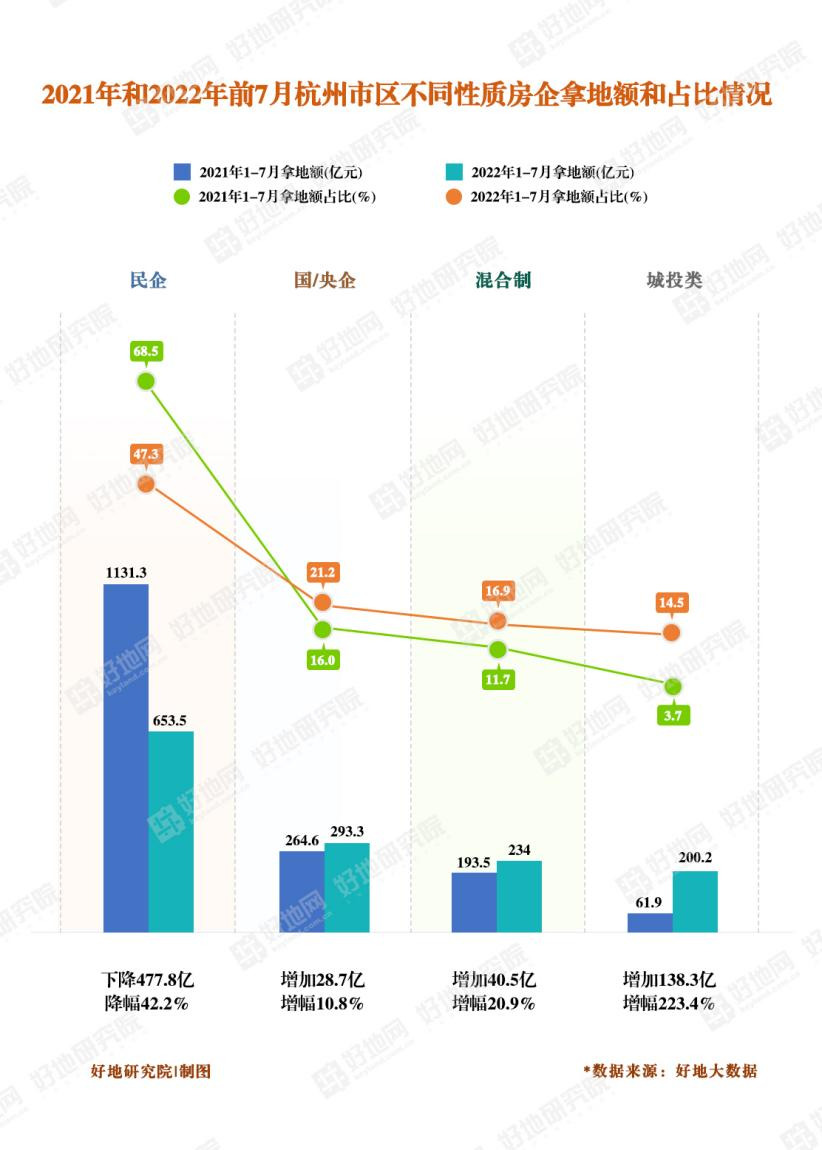

前7月,杭州市区涉宅地出让金1381亿元,占全省43.5%;相比去年前7月1651.3亿元,同比下降16.4%。

从拿地结构来看:

①民企:市场占比下降21.2个百分点,但仍为浙江最高

拿地额653.5亿元,较去年同期1131.3亿元,下降477.8亿元,降幅42.2%,在杭市场占比从68.5%降至47.3%,下降21.2个百分点。

尽管民企在杭州的拿地额、市场份额双降。但从全省来看,民企在杭州市区的拿地额占到全省的51.8%,较去年同期的31.4%提升了20.4个百分点,可见聚焦度进一步提升。

②国/央企:拿地额增加10.8%,占比提升5.2个百分点

国/央企拿地额达293.3亿元,较去年同期264.6亿元,增加28.7亿元;市场占比从16.0%升至21.2%,提升5.2个百分点。

③混合制:拿地额增加20.9%,占比提升5.2个百分点

前7月混合制企业拿地额达234亿元,较去年同期193.5亿元,增加40.5亿元,增幅20.9%;市场占比从11.7%升至16.9%,也提升5.2个百分点。

④城投公司:拿地额增加223.4%,占比提升10.8个百分点

拿地额达到200亿元,较去年同期61.9亿元有显著上升,并且市场份额上升10.8个百分点至14.5%。不过14.5%的占比仍是浙江最低的。

综合来看,杭州4类企业的拿地结构呈现“一降三升”。民企下降市场份额(21.2个百分点),一半由国/央企、混合制企业承接;一半由城投托底。

民企下降、城投占比提升,体现了市场热度下降。

但好地研究院认为,杭州市区占到民企浙江投资总额的51.8%,国/央企、混合制的55%,仍充分说明市场化房企的投资聚焦。

民企占比下降除了反映市场因素外,还受到土拍规则:一是取消勾地;二是从竞自持改为一次性报价。

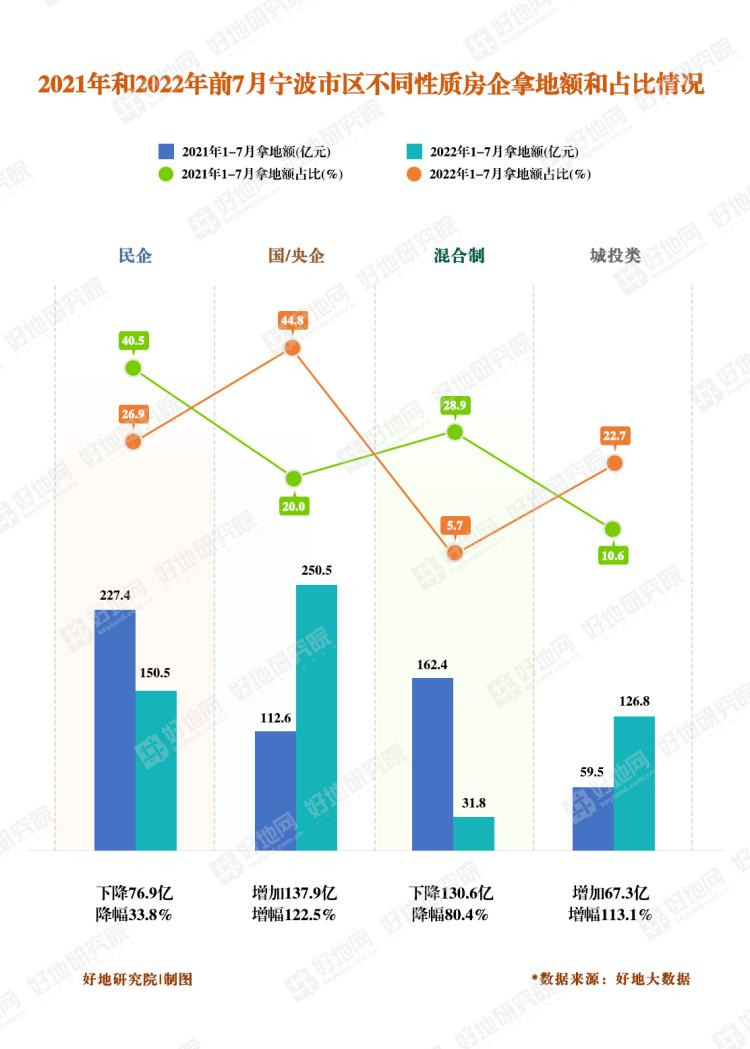

相比于杭州市区的“一降三升”,宁波呈现“两降两升”。降的是民企和混合制企业,上升的是国/央企和城投。

①民企拿地额从去年的227.4亿元,降至150.5亿元,下降76.9亿元;

②混合制拿地额从去年的162.4亿元,降至31.8亿元,下降130.6亿元;

两类更具市场化、去年同期市场份额最高的的企业,拿地额合计下降207.5亿元,市场占比从69.4%降至32.6%,降幅超一半。

与之对应的是国/央企、城投供地拿地大幅上升——

③国/央企拿地额从112.6亿元增至250.5亿元,上升137.9亿元,市场占比从20.0%提升至44.8%,增幅超一倍;

④城投公司拿地额从59.5亿元上升至126.8亿元,增加67.3亿元,占比从10.6%提升至22.7%。

好地研究院认为,宁波整体呈现民企仍适度拿地、国/央企的积极拿地特征,主要在于宁波相对杭州本土民企企业更少,承接能力有限,而今年推出地块较为优质地块,对国/央企仍具有较强吸引力。

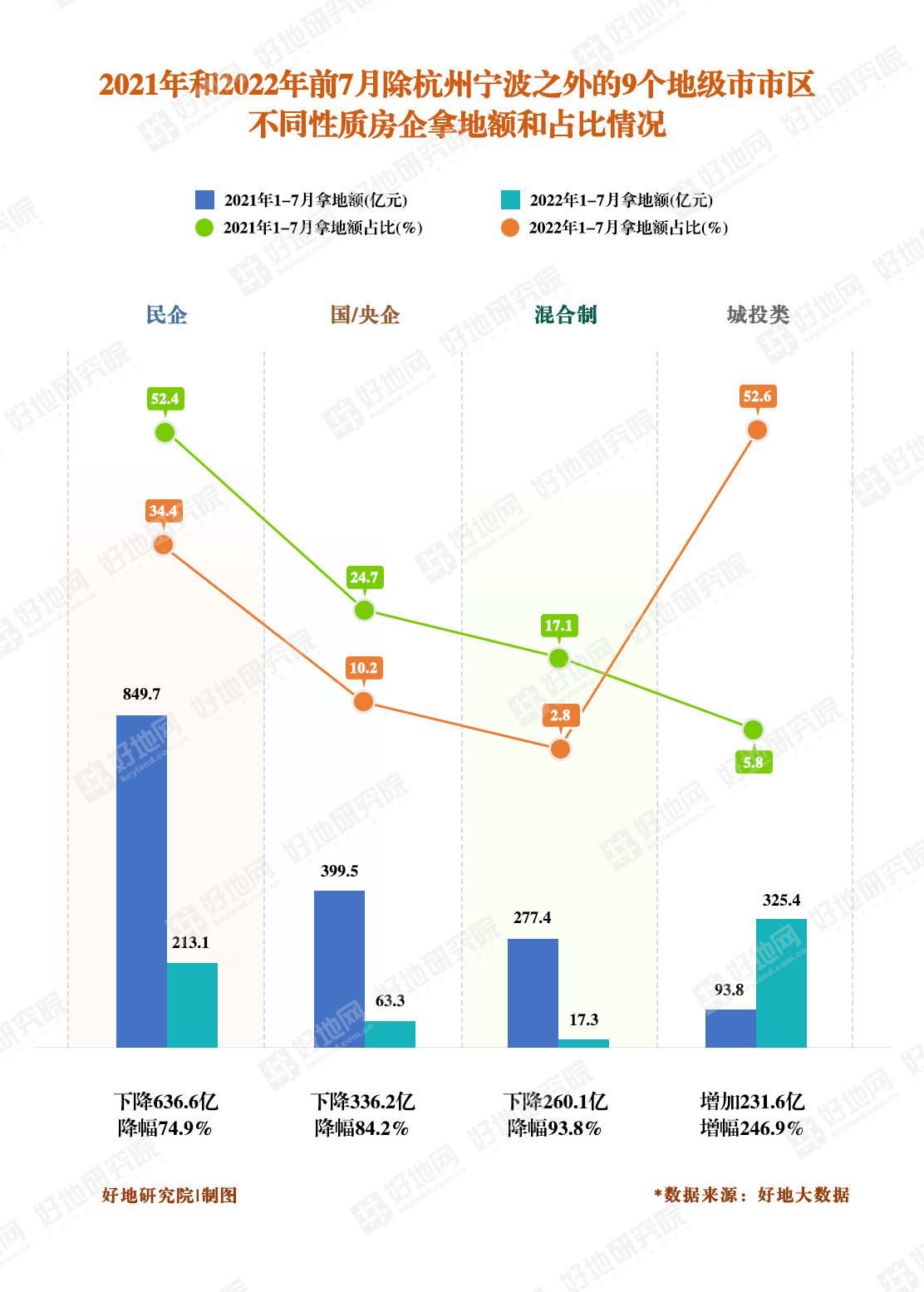

03其他9个地级市区:市场化房企大幅收缩,城投占比超一半

除杭甬外,浙江其他9个城市市区今年1-7月出让金619.1亿元,仅为去年同期(1620.4亿元)的38.2%,同比下降达1001.3亿元,降幅61.8%。

从房企拿地表现来看,更是市场化房企大幅退出的区域:

①民企拿地额从849.7亿元骤降至213.1亿元(主要以本土中小房企为主),减少了636.6亿元,降幅74.9%。

②国/央企从399.5亿元降至63.3亿元,减少336.2亿元,降幅84.2%。

③混合制企业从277.4亿元降至17.3亿元,减少了260.1亿元,降幅93.9%。

也即是说,三类市场化房企,在浙江杭甬外其他9城市区,仅拿地293.7亿元,仅占了浙江出让金的9.2%;较去年同期少了1232.9亿元,降幅达80.8%。

④相反的,城投公司从93.8亿元升至325.4亿元,增加231.6亿元,增幅接近2.5倍。

从房企拿地结构来看,呈现“三降一升”。城投的拿地占比达到52.6%,提升了46.8个百分点;而民企从52.4%降至34.4%,国/央企从24.7%降至10.2%,混合制从17.3%降至仅2.8%。

浙江县域(20个县级市、33个县),1-7月涉宅地总出让金仅616.2亿元,较去年同期的1958.9亿元,下降1342.7亿元,降幅达到68.5%,占了全省出让金下降额的51.3%,是最大的缩减区域。

表现在房企端,市场表现与浙江杭甬外9个地级市区一致:

①民企拿地额从1399.6亿元降至243.7亿元,下降超1150亿元,降幅达82.6%;

②国/央企从439.4亿元降至64.1亿元,下降285.3亿元,降幅81.7%;

③混合制企业更是从139.7亿元降至仅5.0亿元,降幅96.1%;

④城投公司拿地额从80.2亿元升至303.2亿元,增长2.8倍,是拿地额最高的。

4类企业整体市场占比来看,民营企业去年前7月达71.4%,今年仅39.6%,并且以本地中小房企为主;而城投占比达49.2%,去年仅4.1%。

综合以上,4类区域从去年均以民企占主导,今年已呈现较大差异——

杭州民企拿地额、市场占比虽有下降,但通过国/央企、混合制补充,整体国资托底仍相对较少,并且从全省来看,更成为是市场化企业聚焦的城市;

宁波总体呈现民企适度拿地、优质地块仍有国/央企介入,城投占比仍仅有2成;

而杭甬外,市区和县市,市场化房企拿地大幅减少、城投公司无奈托底,市场占比已达到一半。

好地研究院认为,当前不同区域房企拿地结构的巨大差异,表现出房企投资策略的根本性转变:

去年上半年市场火热时,在杭甬一地难求下,大量房企被迫下沉,形成县市也火热的局面;而当前市场下行期,投资收缩仅聚焦在杭甬的核心城市,由此也让广大区域出地艰难,供地规模收缩并无奈由城投托底。

当然,三四线城市、县域在持续的供地收缩、政策端频出暖风下,将逐步出现点状性机会。

但由于大量高杠杆、快速扩张民企暴雷(推升三四线城市热度的重要力量),积极抢地的买家减少,土地市场整体回暖预期较低。