二批地的推出充分体现了在下行市道中,稳健的推地手法:

从推出的这些地可以看出,这是供地方挂牌前与房企充分沟通的结果,主要通过差异化精准供地来实现,这表现在

1)所推出的地大多处于库存低、多年未供地的板块,而库存高,销售较慢的区域则不推地;

2)与此前不同的还在于,推出数量较多、此前却较少出现的低密地块,来契合市场需求,保障土地顺利出让。

核心提要:

(一)一、二批次供地的同与不同

(二)二批地市场前景预测

文/好地研究院 徐路加

今天(5.31)杭州第二批次地块公告,共45宗涉宅地,总建面343.6万方,总起价529.5亿元,计划在6月30日集中出让。

对比一批次,供地量缩减了3成左右,下半年仍有较大出地压力——完成本批次供地后,市区的出让金预计在1500亿左右,仅为去年全年的一半。

本次土拍规则没有发生重大变化,继续沿用“限房价,限地价,封顶后采取一次性报价(次高者得)+摇号”的方式,保证金比例也仍为20%,不过土地款尾款缴纳时间有所延长,从上批次的8个月左右延长至一年。

本次最大的不同是供地结构调整,有两个方面:

①低密地块显著增多。本次容积率小于(含)1.5的地块达到14宗(其中临安区仅2宗,之江转塘、湘湖新城、银湖、未来科技城、闲林、富春、临平新城西区块等9个板块涉及),占比31%,这是杭州自2019下半年双限以来前所未有的。要知道双限以来,杭州市区成交的356宗涉宅地中,容积率1.5以下(含)地块也仅24宗,占比不到7%,这次14宗,相当于此前近三年的六成。

②供地区域的调整。与上批次的供地板块重叠度较低,本次供地多选择在库存存量低、甚至最近三年没有出让过地块的区域,如萧山区湘湖新城、城区、滨江区浦沿等;

好地研究院认为,在短期内连续大规模供地,开发商的持续投资能力存疑,即使是此前的热门板块,扎堆供地下也会较大影响市场预期。

为保持房企投资信心和一定的参与度,本次政府主要以差异化供地的方式来促进,应该说这样的供地结构也是与房企前期沟通的结果,即买方选择的结果。

尽可能得在销售预期好、存量低的板块供地;同时结合当前“改善购房难、刚需销售难”的现状,差异化推出低密地块,来获取市场青睐。在一些2.0左右容积率地块中,不排除也将产生一些“高低配”项目,来促进销售,保住货值。

具体对本批次地块解读如下——

(一)一、二批次供地的同与不同

对于本次供地的总体特征,尤其对比上批次,好地研究院梳理有3个相同点和3不同点。

1、3 个与上批次的相同特征

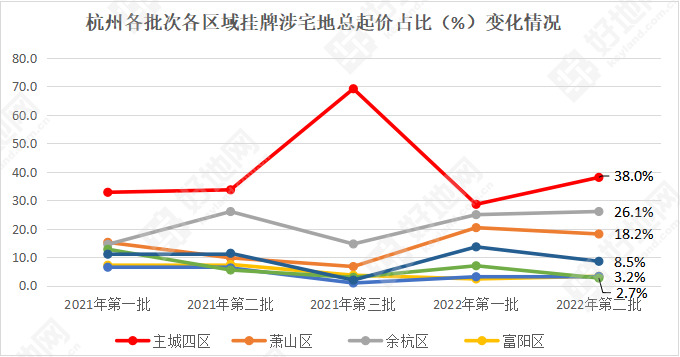

①整体供地以主城、萧山、余杭为主

3大区域本次供地到达33宗,总建面259.7万方,总起价435.6亿元,分别占了本次供地总量的73.3%、75.6%、82.3%,是本次的绝对供地大户。

主城区供地占比较上批次略有上升,但仍远低于去年第三批的69%;余杭、萧山总起价占比分别达到26.1%和18.2%,继续保持较大供地量。

应该说,整体的供地量,基本也代表了当前的各区域的整体市场热度。

杭州二批次各区供地情况

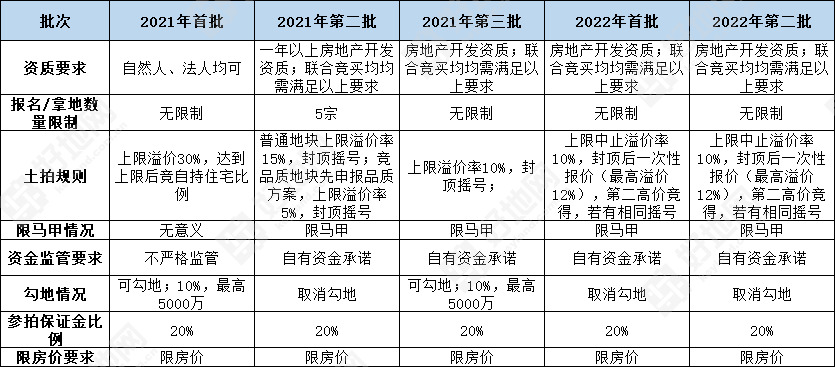

②土拍规则整体不变

相比于杭州此前4批次供地每次采用不同的竞价方式,本次终未做修改。继续沿用上批次“限房价,限地价,封顶后采取一次性报价(次高者得)+摇号”的方式,保证金比例也仍为20%,不过土地款尾款缴纳时间有所延长,从上批次的8个月左右延长至一年。

应该说,次高价竞得的报价规则,虽然存在一定诟病,但整体符合了各方利益。土地款延长至一年,也符合了昨天浙江省自然资源厅发布的加强自然要素保障助力稳经济若干政策措施的文件精神。

杭州各批次集中供地土拍规则变化

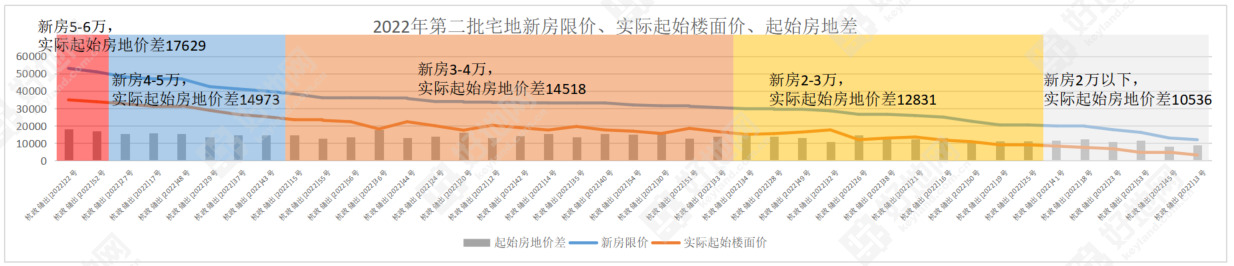

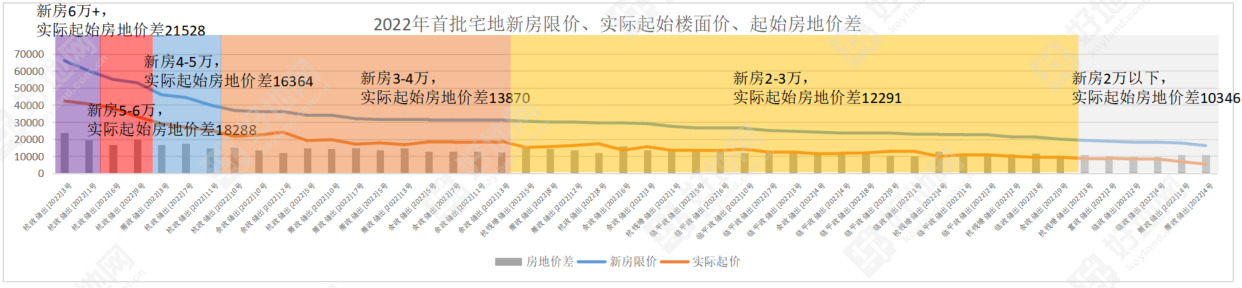

③继续保持较大的利润空间

好地研究院初步测算本批次41宗宅地实际起始楼面价、起始房地差,并与上批次对比,从房地价差来看,低新房限价段地块的房地价差较上批次略有增加,1万以上的房地价差基本保障具有较高的起始利润空间。

本次地块溢价达中止价的平均预期利润空间估计在10%左右,最低也有4%。

如临平北地块与上批次实际起价一致;临平新城南区块本次地块更优,但实际起价更下降409元/㎡,降了3%。

2、3 个与上批次的不同特征

①低密地块大幅增多

据好地研究院统计,本次挂牌地块平均容积率仅1.98,不到2,是杭州集中供地以来最低的。

具体到地块,若简单以1.5容积率作为区分低密地块分界线,本次低密地有14宗,占总地块的31%,并且分布范围很广,之江转塘、湘湖新城、银湖、未来科技城、闲林、富春、临平新城西区块等9个板块涉及。

要知道,自2019年7月限房价地块推出以来,杭州总的1.5容积率以下地块仅成交了24宗,占比不到7%,前4批次集中供地总计也仅成交8宗,且多位于临安区,其他以车辆段地块为主。

实际上,2.0左右的地块,也有打造部分低密产品的空间,在上批次部分已规划公示项目中已可见端倪。在市场还处于较冷的背景下,叠加限房价因素,“高低配”可促进销售,保住总货值。

1.5容积率以下(含)公告地块分布

②精准供地

在市场分化阶段,供应能被市场接受的地块,是保障出让成功的基础。去年第三批不降地价,供地以主城区为主;今年第一批降地价,可供板块增多,尤其是萧山、余杭等区域重点板块。

本批次供地结构调整的意味更浓,供地更为精准。

此前持续供地的杭钢、北部新城、下沙高教园区、大江东、南部卧城、富春湾新城等板块,或本次停止供地、或仅推出少量地块。

相反,在供地偏少的湘湖新城、萧山城区、闲林、浦沿、个别乡镇等板块,成为推地助力,普遍库存低、具备一定市场接受度。

典型供地板块存量情况

③限价提升板块大幅减少,转以产品差异提价

相比于上批次有12个板块有明确的新房限价提升,且平均涨幅达到5%。

本次高层产品限价提升的板块仅3个,为钱塘区金沙湖板块,限价38300元/㎡,较此前提升800元/㎡,上涨2.1%;三墩北,限价28600元/㎡,较此前提升500元/㎡,涨幅1.8%;瓶窑20500元/㎡,较此前提升500元/㎡,涨幅2.5%。

更多的是通过低密项目来提升限价。

比如闲林,上批次1.8容积率地块限价24110元/㎡,本次相邻地块1.2容积率,限价至33150元/㎡,涨幅37.5%;

未来科技城本次1.5容积率地块限价至42520元/㎡,涨幅17.8%;银湖低密地块指31500元/㎡,涨幅 32.2%;富春至35000元/㎡,涨幅40% ……

(二)二批地市场前景预测

主要针对本次供地结构调整,好地研究院认为,将产生以下影响:

①将迎来一波低密改善潮

预计有66万方的洋房、叠墅产品将在本批次中供应,尤其是在湘湖、闲林周边,为改善客群提供近年来的稀缺低密房源。

②对房企的产品力和营销能力提出更高的要求

如果说去年二批次之前比的是利润忍受能力;去年第三批和今年首批比的是资金实力,那么到现阶段,由于市场仍未明显好转,加上低密地块占比提高,将更考验房企的产品打造能力和市场的接受度。

此外,低密地块周边可参考项目少,市场预期或将进一步分化。

③限签压力

尽管本批次地块未来住宅总可售货值约960亿,总可售面积约322.8万方,整体均价仅3万元左右,但考虑到去年第三批以来住宅大部分仍未形成销售,且以高价位段项目为主,特别是本次低密项目,未来限签压力或较大。

附:杭州二批次挂牌地块清单

地块位置分布(来源:好地大数据)