核心提要:

一、市场热度分化明显

二、影响封顶的两大关键因素

文/好地研究院 楼陈名

今天(4月19日),宁波首批次33宗地块全部成交,总出让金265.2亿元。其中涉宅地块成交20宗,总金额245亿元,一半地块由房企竞得,另一半由地方做地平台托底成交。

今天的成交热度分化明显,共有4宗商品宅地封顶,需待明天(4月20日)10点摇号决定得主。这4宗地全装修下的平均利润率在5.3%左右,若考虑装修升级包,利润空间可再提升1-2个百分点。

另外,江北区姚江新城1宗安置地块封顶,有13家房企进入摇号,封顶利润率在6-8%,且政府全部回购。

本网昨日前瞻预测与今天的成交结果基本一致,封顶的4宗为鄞州区核心区地块,海曙和江北2宗地块低溢价成交,其余地块均底价成交。

【宁波今年首批集中供地前瞻:利润空间提升后,哪几宗地有望封顶?】

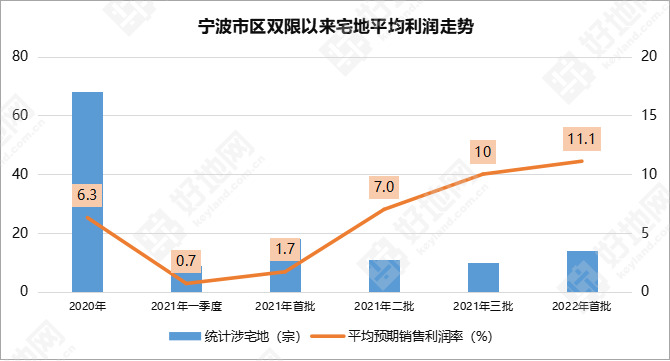

从地块封顶数量情况看,本批次涉宅地块封顶数量比去年三批次(3宗)有所增加,涉宅地块的封顶率达20%。

那么,本批次市场热度回暖了吗?

好地研究院认为,本批次整体市场热度与去年三批次相比,热度不但没有上升,还有所下降,这是因为:

(1)参拍房企基本仍以央国企为主;

(2)参拍房企数量下降,民企参与度更少,上次有11家,本次仅8家。从得主来看,民企仅仅1宗地(不含待摇号地块),为江山万里与雅戈尔联合拿地,金额占比为3%,而上次民企拿地共7宗,拿地金额为100.5亿元,金额占比为53%。

(3)上次平均溢价率为9.1%,本次为6.1%,下降了3个百分点。

(4)上次封顶的地块平均预期销售净利润率为4.2%,本次为5.3%,上升了1.1个百分点。

一、市场热度分化明显

据不完全统计,本次有近20家(不含政府做地平台企业)参拍房企,而受杭州、南京等城市集中出让影响,本批次房企参拍数量较去年第三批次有所减少。

整体参拍房企仍以央国企为主,民企数量较少,例如去年三批次拿地滨江集团、新希望等均未参与本次竞拍。

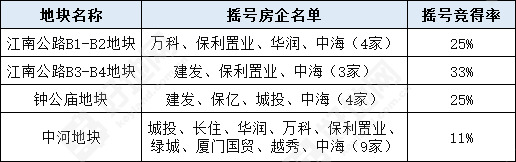

大部分房企将目光集中在核心区域4宗热门地块,其中中河地块房企报名数量最多,有12家,钟公庙地块和江南公路2宗地块报名数量也在7-10家。最终这4宗地块竞争激烈,均封顶并待摇号。

据了解,4宗封顶地块中,江南公路B1-B2地块、江南公路B3-B4地块、钟公庙地块分别有3-4家房企进入最终摇号阶段;中河地块更是有9家房企进入摇号,摇号竞得率仅11%。

4宗封顶地块参拍房企情况

而其余地块,房企拿地意愿极低,整体市场区域热度分化较为明显。

据好地研究院统计,今天已明确竞得者的16宗涉宅地块中,仅6宗由房企竞得,其余10宗由地方国资平台托底成交。

地方国资拿地金额为95.1亿元,占比38.8%,相比去年第三批次的17.3%增加明显。

二、影响封顶的两大关键因素

那么,为何大部分品牌房企仅关注鄞州核心区域地块呢?好地研究院认为,主要原因有两点:

1、房企拿地利润空间有保证。据好地研究院测算,本批次14宗纯住宅地块,平均预期销售利润率为11.1%,较去年第三批次平均利润率10%有所增加。

4宗封顶地块的平均利润率为5.3%,较去年第三批次3宗封顶地块平均利润率(4.2%)同样有所增长。

这说明即使封顶,房企拿地利润空间同样有所保证。

2、市场销售去化难度小。本批次4宗封顶涉宅地块,区位核心,周边新房库存量较低,且存在一定价格倒挂,未来整体销售去化难度不大;

而其余低溢价或底价成交地块,周边整体市场去化预期较低。

在拿地利润空间有一定保证的情况下,房企更关注的是项目销售回款速度,以及市场销售去化难度,能够实现项目资金的快速周转。

附:成交战报