核心提要:

一、地块热度如何?

二、谁将出手?

附:地块分析

文/好地研究院 楼陈名

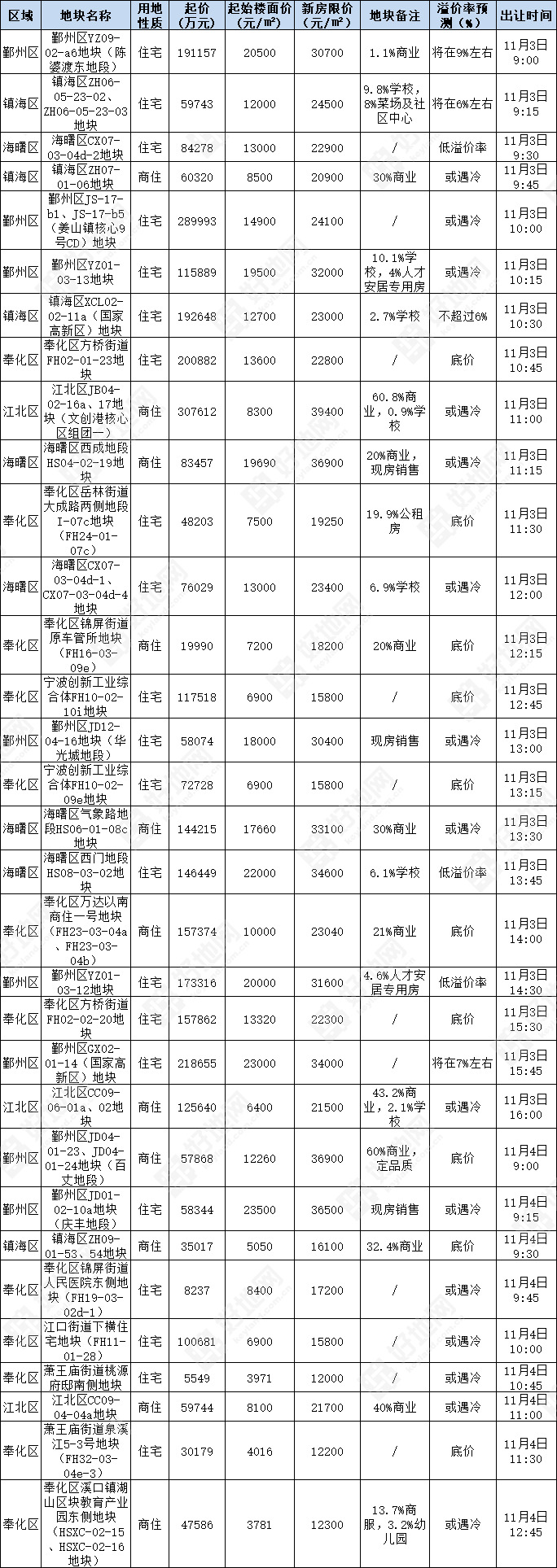

11月3日-4日,宁波二批次将出让46宗地块,其中涉宅地32宗,总出让面积约128.5万㎡,总起价350.5亿元。

据了解,截止今天下午16:00报名结束,有部分地块无房企参拍,流拍成为可能。

宁波是全国倒数第二个出让二批地的城市(另一个是郑州),而此前各城市二批地的拍地结果,普遍出现较高比例的流拍撤销。宁波的市场情况与大势较一致。

好地研究院统计发现,可能遇冷的地块主要有两个特点:

1、按照起拍价计算,预期销售利润率不够有吸引力,而当前房企资金紧张,拿地利润率要求大幅提高;

2、市场降温明显,部分非核心区域地块快周转预期降低,房企更关注利润率较高且去化速度快的核心区域的优质地块。

另外,大部分地块预计也将底价成交为主。从报名房企看,国企央企和本土企业将成为拿地主力。

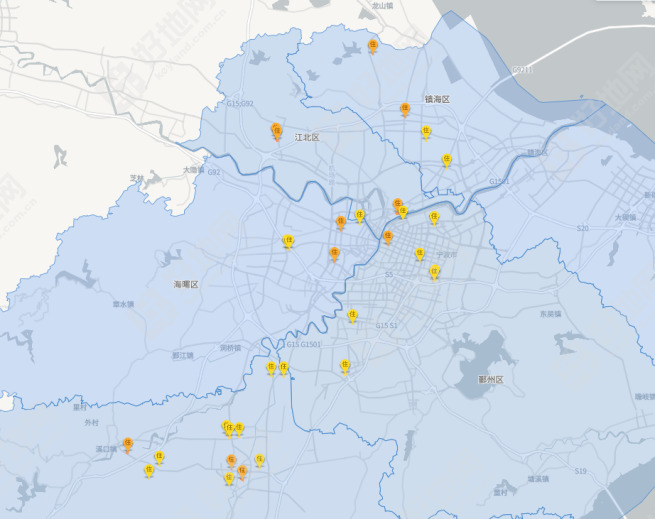

待出让地块位置分布

一、地块热度如何?

那么,哪些地块房企关注度较高?我们按起拍价计算预期利润率来作个分析。

如果二批次宅地(不考虑商住用地)全部以底价成交,平均利润率为7.8%。

这个利润率是什么概念?大概是宁波2019年12月实行土拍限房价以来的最高水平。

宁波实行土拍时设定限售房价以来各阶段的拿地利润率情况,如下图所示。

由图可知,自限房价以来,房企拿地利润率逐渐走低,去年上半年最高,为6.4%。

也就是说,明后天如果宅地成交利润率高于6.4%,则反映目前市场较去年上半年更冷。

具体地块预测如下:

①4宗优质地块属性和区位均较佳,房企关注度较高。

其中,鄞州的高新区地块和陈婆渡地块这2宗宅地,作为二批次中关注度最高的两宗地块,起始地价下仍有较大利润空间,分别为7.5%和8.0%,且地块均具有快销预期及较高的货值,预计竞争将较为激烈,溢价率将在6%左右。

另外,镇海的高新区地块和庄市地块这2宗地块,周边市场行情较好,能提供足够的去化支撑,在起始地价下预期利润率有8.9%和9.7%,预计竞争将较为激烈,将以一定溢价率成交。

4宗地块指标

②13宗地块预计将以底价成交。

海曙集士港04d-2地块,起始地价下预期利润率仍有8.7%,但周边市场去化预期较低,且紧邻高架,预计将以低溢价率或底价成交。

海曙西门地块和鄞州区前殷12地块,起始地价下利润率分别为5.4%和5.2%,但可通过装修升级包扩大利润空间,预计将以底价成交的可能性较大。

鄞州百丈商住地,由于地块商业占比较高,房企出手或较为谨慎,或将底价成交;

奉化区有8宗地块,虽地块质量较好,但由于区域内总库存量较大(区域内住宅可售总库存达284万方),且近期市场去化速度极慢,房企市场预期不高,预计将以底价成交。

好地研究院认为,房企对于核心区域内,起价利润空间较大,市场去化难度较小的地块仍将积极争抢,有一定的溢价率拿地可能;而外围板块和市场去化难度较大的地块或流拍,或趋冷,底价成交的概率较大。

二、谁将出手?

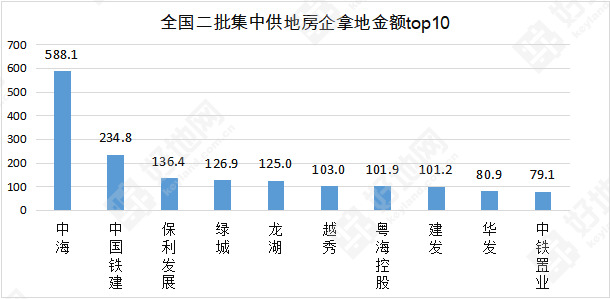

从全国二批次完成情况看,由于对拿地自有资金的严格审查,杠杠率低、资金规模大的国资企业拿地优势更加明显。

其中,全国二批地拿地top10房企中,中海拿地额已达588.1亿元,其在宁波项目较少,但一直积极参拍,预计二批次的出手可能性很大。

同时,保利、华发等在宁波市区也有一些项目,可能进一步加仓。

而荣安作为宁波本土房企,虽然在首批获得5宗地块,购地资金或较为有限,但仍有望加仓,进一步巩固大本营的市场份额。

另外,据了解,本批次参拍房企中,作为近几年战略布局宁波市场的绿城并未报名;奉化多宗地块以本土国资企业报名为主。

附:地块分析

出让住宅地块指标表格

一、竞争激烈,预计一定溢价成交地块

1、GX02-01-14(国家高新区)地块,预计溢价率将在7%左右

本地块位于高新区,总建面9.5万㎡,起价21.87亿元,起始楼面价23000元/㎡,新房限价34000元/㎡。

地块西侧紧邻万科沐拾里项目,该项目于2020年8月7日以楼面价24458元/㎡成交,溢价率32.2%。

若本地块按照起始楼面价23000元/㎡,全装成本2000元/㎡计算,地块预期销售利润率在7.5%左右。若按照利润率6.4%计算,本地块对应名义楼面价为23414元/㎡,溢价率为1.8%。但考虑到地块属性和近期市场,若按照利润率3%计算,本地块对应名义楼面价为24702元/㎡,溢价率为7.4%。

好地研究院认为,本地块区位较为核心,体量适中,是二批次中关注度最高的地块之一,且仍有装修升级包的利润空间,预计竞争将较为激烈,最终溢价率或将在7%左右。

2、YZ09-02-a6地块(陈婆渡东地段),预计溢价率将在9%左右

本地块位于地铁3号线句章路站北侧,临近鄞州区核心区域,总建面9.32万㎡,其中回购商业1000㎡,起价19.12亿元,起始楼面价20500元/㎡,新房毛坯限价30700元/㎡。

若本地块按照起始楼面价20500元/㎡,全装成本2000元/㎡计算,不考虑回购部分的盈亏,地块预期销售利润率在8.0%左右。若按照利润率6.4%计算,本地块对应名义楼面价为21095元/㎡,溢价率为2.9%。若按照利润率3%计算,本地块对应名义楼面价为22284元/㎡,溢价率为8.7%。

好地研究院认为,本地块区位较为核心,体量适中,且利润空间较大,房企关注度较高,同时还有装修升级包的利润空间,预计竞争将较为激烈,最终溢价率或将在9%左右。

3、XCL02-02-11a(国家高新区)地块,预计溢价率将不超过6%

本地块位于在建地铁7号线贵驷站以南,宁波植物园以北,总建面15.17万㎡(幼儿园建面4042),起价19.26亿元,起始楼面价12700元/㎡,新房毛坯限价23000元/㎡。

地块南侧绿城春语云树项目于今年6月相继推出共1800余套房源,开盘即罄。但随着前期客源的消耗以及整体环境的变化,后期开盘的龙光久桦府项目去化较为艰难,目前去化率为28%。

若本地块按照起始楼面价12700元/㎡,不考虑幼儿园地价,实际起始楼面价为13233元/㎡,预期销售利润率在8.9%左右。若按照利润率6.4%计算,本地块对应名义楼面价为13475元/㎡,溢价率为6.1%。

好地研究院认为,本地块体量巨大,所需拿地资金超20亿元,对房企资金压力较大,且部分房企对板块未来去化预期不高,预计本地块最终溢价率不超过6%。

4、镇海区ZH06-05-23-02、ZH06-05-23-03地块,预计溢价率将在6%左右

本地块位于庄市板块,总建面4.98万㎡,其中幼儿园建面4865㎡,社区中心和菜场共4000㎡,起价5.97亿元,起始楼面价12000元/㎡,新房毛坯限价24500元/㎡。

地块西南侧2公里处,创维崇文花园项目于今年7月推出共200套房源,引发了近6000人摇号的盛况。周边市场整体处于供不应求阶段,且本地块体量较小,预计未来项目销售难度不大。

若本地块按照起始楼面价12000元/㎡,全装成本2000元/㎡计算,不考虑幼儿园、社区中心和菜场地价,实际起始楼面价为15575元/㎡,预期销售利润率在9.7%左右。若按照利润率6.4%计算,本地块对应名义楼面价为12756元/㎡,溢价率为6.3%。

好地研究院认为,本地块体量偏小,周边市场去化难度较小,房企关注度较高,预计竞争将较为激烈,最终溢价率将在6%左右。

4宗热门地块分布图

二、关注度相对较低,预计底价成交地块

1、西门地段HS08-03-02地块,预计底价成交

本地块位于海曙老城区内,总建面6.58万㎡,其中12班幼儿园建面4042㎡,起价14.64亿元,起始楼面价22000元/㎡,新房毛坯限价34600元/㎡。

若按起始楼面价,不考虑学校部分地价,全装按2000元/㎡计算,地块预计销售利润率在5.4%左右。

好地研究院认为,本地块起始利润率仍低于去年市场未热的6.4%,且近期整体市场遇冷明显,房企资金压力更大,拿地积极性有所降低,预计将以底价成交。

2、集士港CX07-03-04d-2地块,预计低溢价率或底价成交

本地块位于海曙区集士港镇,总建面6.5万㎡,起价8.4亿元,起始楼面价13000元/㎡,上限价格9.69亿元,新房毛坯限价22900元/㎡。

按照起始楼面价13000元/㎡,全装按2000元/㎡计算,地块预期销售利润率在8.7%左右。

好地研究院认为,本地块虽区位较偏,且临近高架,但利润空间较大,预计低溢价率或底价成交。

3、JD04-01-23、JD04-01-24地块(百丈地段),预计底价成交

本地块位于江东核心区域,总建面4.72万㎡,其中商业建筑面积为2.83万㎡(占比60%),且自持商业面积不少于1.2万㎡,起价5.79亿元,起始楼面价12260元/㎡,新房毛坯限价36900元/㎡。

此外,本宗地块也是二批次地块中唯一的“定品质”试点地块,要求室内基础装修造价不低于2000元/㎡,同时对外立面、地下室、层高等内容均有所要求,大大提升了建筑成本。

好地研究院认为,本地块区位较为核心,但商业占比较大,对开发商的商务运营能力和招商能力有较高要求,预计将以底价成交的可能性较大。

4、YZ01-03-12地块,预计低溢价率或底价成交

本地块位于潘火前殷区块,总建面8.67万㎡(含4000㎡的人才安居房),起价17.33亿元,起始楼面价20000元/㎡,新房毛坯限价31600元/㎡。

若按起价计算,不考虑人才安居用房和幼儿园地价,则地块实际起始楼面价为22660元/㎡,预期销售利润率为5.2%;

好地研究院认为,本地块虽起始利润率低于参考利润率6.4%,但还可通过装修升级包扩大利润空间,预计将以低溢价率或底价成交。

5、ZH09-01-53、54地块,预计底价成交

本地块位于九龙湖板块,总建面6.93万㎡,其中商业建筑面积2.24万㎡,起价3.5亿元,起始楼面价5050元/㎡,新房毛坯限价16100元/㎡,需毛坯销售、毛坯交付。

但考虑到地块区位较偏,且相较于周边低密产品而言吸引力不足,未来去化难度较大,对房企的资金要求较高,预计参拍的房企较少,最终将以底价成交。

6、万达以南商住一号地块(FH23-03-04a、FH23-03-04b),预计底价成交

本地块位于奉化万达广场南侧,总建面15.74万㎡,其中商业建筑面积为3.3万㎡(占比21%),起价15.74亿元,起始楼面价10000元/㎡,新房毛坯限价23040元/㎡。

好地研究院认为,本地块体量较大,起价超15亿元,且商业占比达21%,同时当前周边市场存量较大,整体去化速度较慢,将进一步降低房企的拿地预期,预计最终将以底价成交。

7、锦屏街道原车管所地块(FH16-03-09e),预计底价成交

本地库位于锦屏板块,总建面2.78万㎡,其中商业建筑面积0.56万㎡(占比20%),起价2亿元,起始楼面价7200元/㎡,新房毛坯限价18200元/㎡。

若商业部分按照起始楼面价7200元/㎡,建安成本5000元/㎡,且商业面积较小可做底商,售价按30000元/㎡计算,预计商业部分利润在0.87亿元左右。

若住宅部分按全装售价20200元/㎡,建安成本按5000元/㎡,装修成本按2000元/㎡,车位按12万/个计算,利润约为0.74亿,整盘仍有一定利润空间。

好地研究院认为,本地块体量较小,盈利空间有限,同时周边市场存量较大,预计最终将以底价成交。

8、岳林街道大成路两侧地段I-07c地块,预计底价成交

本地块位于奉化城区东部,总建面6.43万㎡,其中自持公租房建面1.28万㎡(20%),起价4.82亿元,起始楼面价7500元/㎡,新房毛坯限价19250元/㎡。

若可售住宅部分按照起始楼面价7500元/㎡,建安成本5000元/㎡计算,不考虑公租房地价下,预期销售利润率仅4.8%左右。

好地研究院认为,本地块利润空间较小,且自持公租房还将有一定周期的资金沉淀,房企预期将进一步降低,预计最终将以底价成交。

9、萧王庙街道泉溪江5-3号地块,预计底价成交

本地库位于奉化区西部,总建面7.51万㎡,起价3.02亿元,起始楼面价4016元/㎡,新房毛坯限价12200元/㎡,且实行毛坯销售、毛坯交付。

若按起始楼面价计算,建安按成本4500元/㎡,5-3号地块预期销售利润率在13.2%左右,有一定的盈利空间。

但考虑到地块周边开发程度较低,配套成熟度相对较差,未来去化难度较大,预计最终将以底价成交。

10、宁波创新工业综合体FH10-02-09e地块,预计底价成交

11、宁波创新工业综合体FH10-02-10i地块,预计底价成交

两宗地块距离较近,均位于奉化城区北部,周边市场去化一般。

09e地块总建面10.54万㎡,起价7.27亿元,起始楼面价6900元/㎡,新房毛坯限价15800元/㎡,且实行毛坯销售、毛坯交付。

10i地块总建面17.03万㎡,起价11.75亿元,起始楼面价6900元/㎡,新房毛坯限价15800元/㎡,且实行毛坯销售、毛坯交付。

若按起始楼面价计算,建安按成本4500元/㎡,09e地块销售利润率在9.4%左右,10i地块销售利润率在10.4%左右,均有一定的盈利空间。

好地研究院认为,两宗地块虽均有较大利润空间,但考虑到地块体量均较大,且周边市场去化情况一般,未来整体去化速度较低,房企资金回笼周期较长,预计参拍房企较少,将均以底价成交。

12、方桥街道FH02-02-20地块,预计底价成交

13、方桥街道FH02-01-23地块,预计底价成交

方桥两宗地块距离较近,均位于奉化宁南新城,属限购范围内。

20地块出让面积4.74万㎡,总建面11.85万㎡,起价15.79亿元,起始楼面价13320元/㎡,新房毛坯限价22300元/㎡,且实行毛坯销售、毛坯交付。

23地块出让面积5.9万㎡,总建面14.77万㎡,起价20.09亿元,起始楼面价13600元/㎡,新房毛坯限价22800元/㎡,且实行毛坯销售、毛坯交付。

若按起始楼面价计算,建安按成本4500元/㎡,20地块预期销售利润率在8.6%,23地块预期销售利润率在9.1%。

好地研究院认为,两宗地块虽有一定的利润空间,但地块体量均较大,且片区内总库存较高,限购范围内整体去化速度较慢,未来去化有一定难度,预计将以底价成交。

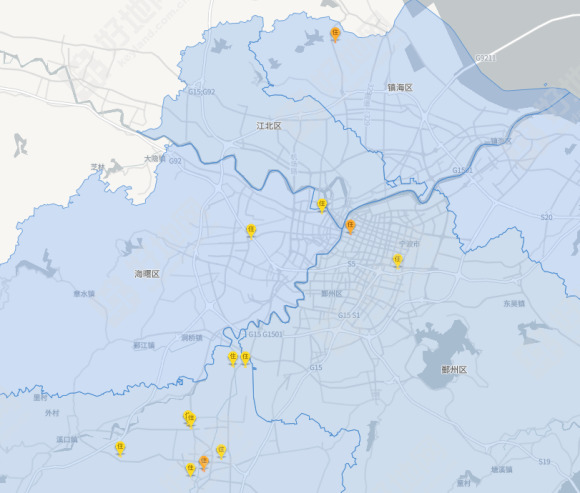

13宗竞争一般地块分布图

三、可能遇冷的地块

1、气象路地段HS06-01-08c地块,由于地块商业占比有30%,且周边市场整体去化一般。

2、集士港CX07-03-04d-1、4地块,区位较偏,且起始地价下的预期销售利润率仅为4.9%左右。

3、西成地段HS04-02-19地块,体量较小,且现房销售对房企资金有较大考验。

4、JB04-02-16a、17地块(文创港核心区组团一),超22万㎡的巨大商务体量,对房企资金压力较大。

5、江北区CC09-04-04a地块,商业建筑面积为2.95万㎡(占比40%),且不少于50%的商业建筑面积需自持10年。

6、江北区CC09-06-01a、02地块,商业建筑面积为8.49万㎡(占比43.2%),且不少于50%的商业建筑面积需自持10年,另需配建幼儿园,对房企资金压力较大。

7、鄞州区YZ01-03-13地块,按起价计算,预期销售利润率基本在盈亏线上。

8、鄞州区JD12-04-16地块(华光城地段),由于现房销售对房企资金有较大考验。

9、鄞州区JD01-02-10a地块(庆丰地段),由于现房销售对房企资金有较大考验。

10、JS-17-b1、JS-17-b5(姜山镇核心9号CD)地块,起始地价下虽有8.4%的利润率,但板块市场去化较慢。

11、镇海区ZH07-01-06地块,商业建筑面积2.13万㎡,其中须回购商业面积2000㎡,整体而言对房企的资金要求较高。

12、溪口镇湖山区块教育产业园东侧地块,本地体量较大,但区位较为偏远,且盈利空间较小,对房企的资金压力较大。

13、萧王庙街道桃源府邸南侧地块,起始楼面价下虽仍有较大利润空间,但周边开发程度较低,配套成熟度相对较差,未来去化难度较大。

14、江口街道下横住宅地块,起始楼面价下的销售利润率在9.1%,但整体去化速度较低,房企资金回笼周期较长。

15、锦屏街道人民医院东侧地块,虽利润率较大,但项目体量过小,实际利润空间有限。