编者按:

寒潮来临!

受第18号台风“圆规”影响,杭州昨日气温急剧10度;而今天(10月12日),杭州的第二批集中土拍,同样寒意阵阵。

今天的土拍,可以说是杭州土拍市场由狂热转向理性冷静的转折点:限价红利与每年高额的新增常住人口,民企拿地积极,是杭州土拍高热的三大核心因素,也是杭州土拍的特殊性所在,但是,今天,遍布全国的土拍寒潮使杭州特殊性消失,最终,国企成拿地主力、二批地平均利润率大幅提高的势头,在杭州也同样应验了。

核心提要:

一、地价平均下跌8.43%

二、平均利润率4.75%,反弹至去年水平

三、杭州特殊性消失

文/好地研究院 徐路加

继昨日17宗地块临时终止后,第二批剩余的14宗地块今天全部成功出让,总出让面积1213亩,总建面174万方,成交总价257.46亿元。

对比昨日本网预测,比预期还要冷,从5月首批高达8成的地块封顶,并自持比例达到9.36%,到今天无一地块达到上限,底价成交地块数量占比高达64%。

今天的土拍结果,呈现了三个非常重要的趋势:

1、杭州地价在上升多年之后跌了,今天的平均跌幅为8.43%;

2、预期销售利润率大幅回升,达到4.75%,反弹至去年的利润率水平。也让今年5月份首批地的成交价变成了历史最高位。

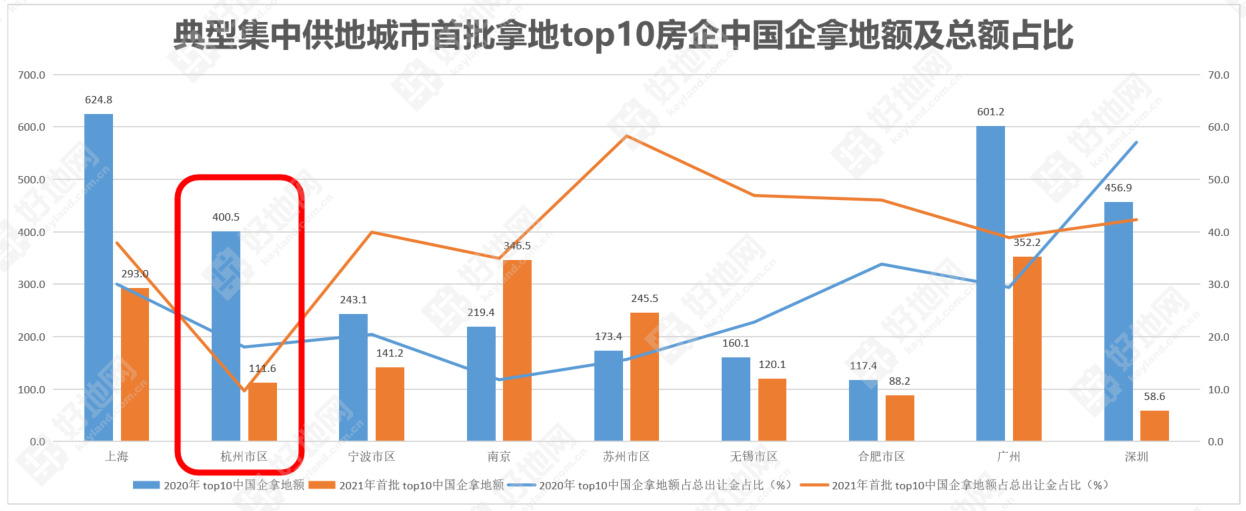

3、杭州特殊性消失。首批地,全国各大集中供地城市,拿地金额国企央企占大多数,但是杭州民企占比高达80%,本次与全国“接轨”,国企占了79%,民企成了配角。

一、地价平均下降8.43%

以今天可公开竞争的9宗纯宅地统计(不含地铁上盖和双桥地块),可对比的6个板块,相同新房限价下——

所涉及的所有板块,较周边最近成交地块实际地价均有下降,平均下降1804元/㎡,平均降幅达到8.43%。

实际上,8.43%的地价降幅,还是在对比的大部分板块仍然具有快销预期的情况下取得的,并且部分对比的还是一季度行情。

在新房市场回落的外围板块,如富春湾新城,实际起价较周边成交地价降低16%,还是流拍。

也就是说,就杭州整体来看,若对比首批地块,8.4%的地价下跌还是相对保守的,

当然,部分板块地价下跌也有一定特殊原因。比如运河新城板块,万科地块虽较今天中海地块地价高了4.37%,但考虑到此前万科地块临运河,有更好的产品打造空间,应该说,这样的优质板块还是相对抗跌的。

典型板块地价对比

那么这样的地价水平,处于什么位置?好地研究院以两个典型板块来看:

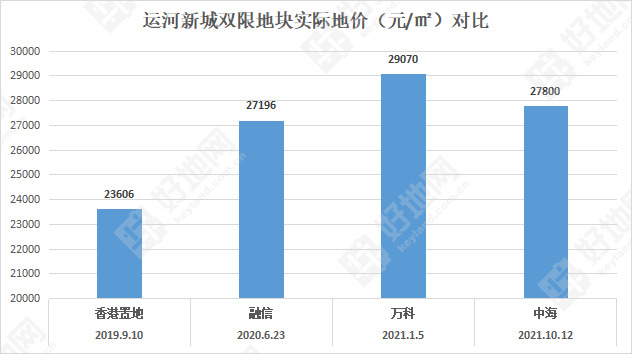

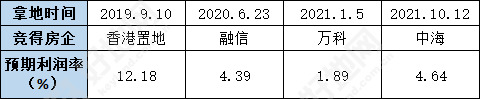

①运河新城板块

3.8万元/㎡的限价下,运河新城出让有4宗宅地,此前的三宗,分别在2019年9月、2020年6月和今年1月,对应三个不同阶段市场热度。

今天中海竞得地块,实际地价27800元/㎡,基本与周边去年6月融信竞得地块最为接近。

今天绿城和滨江分别竞得的两宗地块,实际地价27492元/㎡、27916元/㎡,两宗地块平均2.77万元/㎡的实际地价,较今年一季度2.95万元/㎡,低了1800元/㎡,降幅约6.1%。这样的实际地价基本与去年接近(2.73万元/㎡),但高于2019年下半年(2.63万元/㎡)。

从这两个典型板块来看,应该说第二批的地价处于去年水平,介于2019年下半年和今年一季度之间。

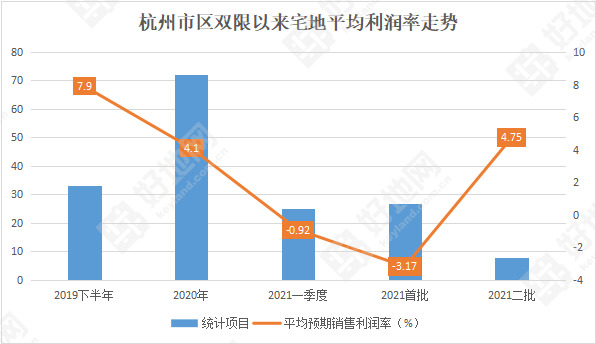

二、平均利润率4.75%,反弹至去年水平

再从利润率的角度来分析——

以好地研究院测算方式,按目前的去化速度预期,今天的平均利润率为4.75%。

4.75%的平均预期销售利润率,远高于首批的-3.17%,基本与去年水平相当。

这也是自2019年下半年杭州实施双限以来,持续的利润率走低趋势下,首次实现扭转。

不过不到5个点的利润率预期,还是低于长三角二批地普遍8%(如南京、无锡、苏州等)以上利润率水平,应该说于其他城市对比来看,还是具有相当热度。

同样对比两个典型板块:

运河新城,本次中海拿地预期利润率4.64%,也是与去年年中融信拿地利润率接近;

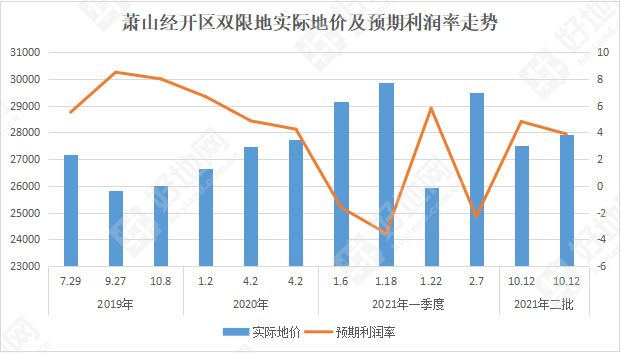

对比萧山经开区的行情走势,今天两宗地块平均4.35%的利润率,高于一季度-2.49%,低于2019年下半年7.33%,基本与去年的4.86%接近。

运河新城双限地块成交对比

三、杭州特殊性消失

近年来,杭州楼市在全国具有特殊性:

1、较大的限价红利;

2、持续高涨的新增常住人口。

以上两个优势,在土拍中产生了两个杭州特殊现象:

1、房企愿意以极低或者比其他城市低的利润率拿地;

2、民营房企拿地比重高,有时候占一半以上。

基于前两个两因素下的快速去化,使不少房企愿意承受极低的利润拿地,以首批地为例,像南京已经存在5%-10%利润率的情况下,房企在杭州依然愿意高比例自持,极低利润拿地,加上一些民营企业高杠杆运作,地价居高不下。

而这次二批地出让,受严苛的土拍规则与资金监管,对房企资金状况的影响是巨大的。

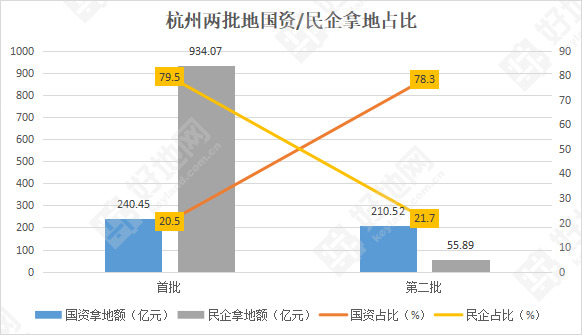

杭州也因此,特殊性消失了。除了前面说的利润率回升之外,民企作为拿地主角的局面在本次出让中发生了大变化:

民营企业拿地金额占比急速下跌,据统计,今天拿地的13家企业(含联合拿地),有9家为国资企业(含绿城),拿地金额达到201.57亿元,占比78.3%。民企拿地额为55.89亿元,占比仅仅只有21.7%,而在5月首批地块出让之际,民企豪掷934亿,占比高达79.5%!

国企央企成为拿地主角,这个与二批地的全国各城市成交结果相符,比如南京国企拿地金占比77.2%(首批49.4%),广州为87.8%(首批56.4%)。

注:绿城、万科计算在含国资内