核心提要:

一、三个维度看二批地变化

二、热度分化,房企拿地格局重构

附:21宗地块前瞻分析

文/好地研究院 徐路加

10月12日,杭州第二批地块将集中出让,去掉已经流拍的10宗竞品质地块,剩余地块仅21宗,总出让面积2282亩,总建面377.3万方,总起价483.7亿元。

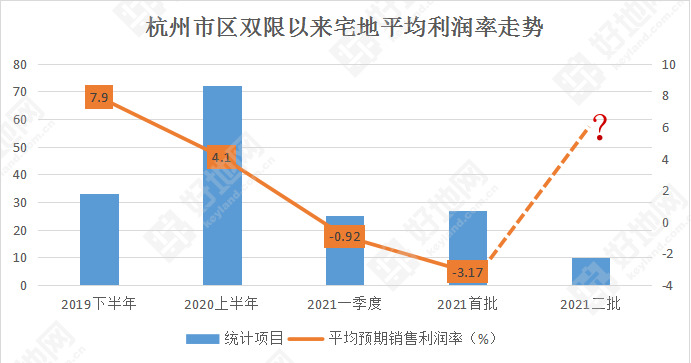

回顾今年5月7-8日首批地块出让时,高达8成(41宗)地块封顶并竞自持,并且在预报价阶段已有半数以上地块封顶,市场热度高涨。

首批即使不计算自持部分,首批平均利润率仅1.0%,若计算平均到达9.36%自持部分(总自持面积近66万方,货值240亿),平均利润率-3.17%。

环顾国内其他城市,流拍频频,这次的土拍,杭州将经受重大考验。显然下行是必然趋势,那么会降到什么程度?

好地研究院以杭州2019年7月限房价以来各阶段平均利润率作为参考——由于本次整体起价有较大抬升,宅地如果全部底价成交,平均利润率仅6.6%,还是低于2019年下半年水平(7.9%)。

综合来看,对于本批次地块的利润率预期,可按照去年相对不过热的市场背景下,平均利润率4.1%,作为衡量指标:

①如果流拍较少,整体热度还是略高于2019年下半年水平,接近去年热度水平(平均利润率4.1%)。

如果达到4.1%利润率,本批地块平均溢价率预计在5%左右。

目前房企在如南京、苏州、无锡等其他城市已可获取到5-10%利润率的地块。

②如果大面积流拍,则反映市场较2019下半年可能更冷。

基于目前杭州新房市场一二手倒挂仍较为明显,但外围板块已显示一定疲态的现状。

好地研究院认为,房企对于核心地块有一定利润率保障仍将积极争抢,以低利润率拿地;而外围板块地块或趋冷。

本批次地块分化将十分明显:

①有6宗地有一定热度。

包括上城区彭埠单元地块、萧山经开区-20地块、临平星桥地块这3宗宅地,在封顶时预期利润率为1.72%、2.7%、2.97%,低于去年平均的4.1%利润率水平,考虑到3宗地块快销预期及较高的货值(地价分别到达40.68亿元、21.83亿元、31.95亿元),预计竞争将较为激烈,成交价或接近上限,个别地块不排除进入摇号的可能性。

另外,有3宗地块也将有一定程度的竞争:

如果按照4.1%的利润率测算,萧山经开区-37/38地块溢价率在9.5%,运河地块溢价率在8.7%。

临安中心城区商住地也有望有一定竞争,但对比周边地块结合目前行情,溢价率不超过11.5%。

②5宗宅地低溢价率

江东新城2宗地块,尽管有快销预期,但底价拿地,利润率仅1.82%和0.42%,预计在底价附近成交;

富阳富春地块、临浦2宗宅地,底价拿地利润率也仅3.31%、5.43%,并且新房去化有放缓趋势,预计房企出价不积极,底价附近;

太湖源地块,由于总体量仅1.78万方,又处于乡镇,预计本地房企底价;

不排除以上地块由于报名地块限制,局部出现无报名情况。

③6宗分歧地块预计也更偏向低溢价率或底价

富阳富春湾宅地,尽管封顶测算利润率2.86%,但市场下行,或由于房企出价不坚决仍将低溢价率;

翠苑商住地,若按大平层打造有望封顶,但目前监管严苛下,房企或更为保守,致低溢价率;

余杭两宗大型商住地,虽均优质,但现阶段资金紧张,或底价;

另外,银湖、天目医药港商住地,虽住宅占比较高,但利润需商业商务部分实现,起价不低,预计现阶段也更偏向于低溢价率成交。

并且,不排除以上地块由于报名地块限制,局部出现无报名情况。

④4宗特殊地块预计底价

包括1宗定向销售的双桥地块、2宗地铁上盖地块,1宗租赁地块,预计底价。

以下是具体地块分析及前瞻预测:

一、三个维度看二批地变化

尽管较首批出让仅过了5个月,但是市场环境、地价设置和土拍规则等,已经发生了重大变化,好地研究院从三个维度来分析。

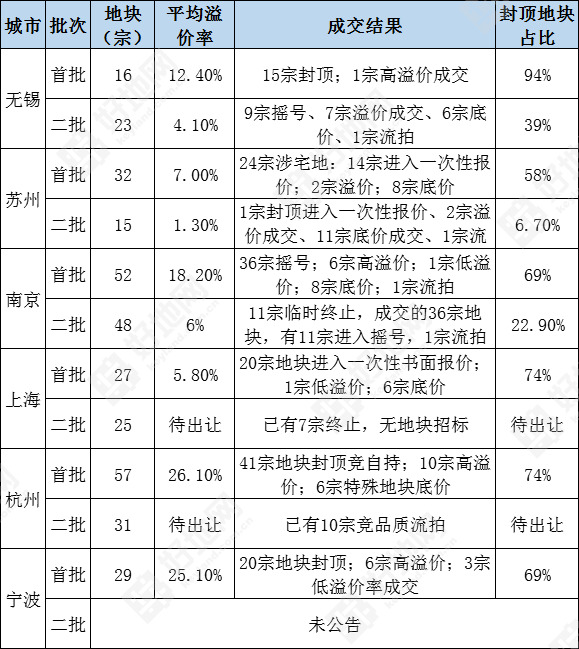

1、全国层面来看,其他集中供地城市流拍频现

在22个集中供地城市第二批地块出让中,如长春、天津、济南等城市,大面积临时终止,成交地块也几乎底价。即使房地产市场相对活跃的如广州半数地块流拍/撤销,无一地块触发摇号,平均溢价率仅0.8%;

重点对比长三角城市——

南京首批仅一宗流拍,但第二批1/4地块未成功出让,市场显示出分化,11宗摇号地块主要集中在核心区域,外围板块普遍底价;

苏州第二批仅一宗进入一次性报价,11宗地价成交,1宗流拍,平均溢价率仅1.3%,而首批24宗涉宅地中达14宗进入一次性报价,无地块流拍。

将于杭州同日出让的上海,第二批也有7宗地块终止,正常出让地块无一进入打分制,参与度急降。

在全国层面集体面临流拍、大面积底价成交的市场环境下,杭州继竞品质地块流拍后,普通地块是否也将出现?

长三角集中供地城市二批次对比

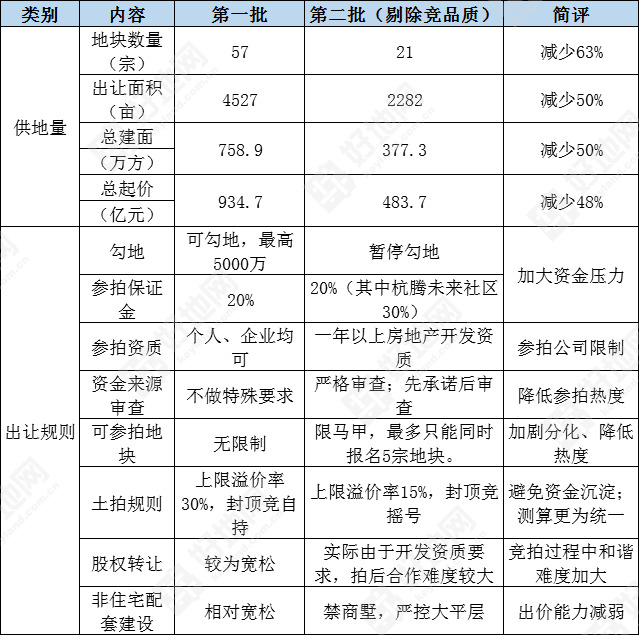

2、本批次地块,起价上涨20%,利润空间窄小

统计城东新城、运河新城、江东新城、经开区、临浦镇、富春、富春湾新城等7个板块,整体名义楼面均价上涨1179元/㎡,涨幅7.08%;实际名义起价平均上涨2905元/㎡,涨幅20.06%。

起价大幅上涨意味着在限价严苛的情况下,即使底价拿地利润空间压缩,可参与度降低。据测算,本次纯宅地即使全部底价平均利润率也仅6.6%,而首批宅地平均达到15%以上。

3、土拍规则调整,供地量减半

①土拍规则变化

首批可以通过最高5000万的勾地保证金参拍,本次暂停勾地;首批达上限溢价率30%封顶竞自持,本批次至15%溢价率后摇号;另外对参拍资质、资金要求、马甲等多方面限制;另外,本次最多仅可报名5宗地块。

取消自持给房企减负的同时,投资测算逻辑也更为统一,并且对自有资金、报名地块限制、取消勾地金的配套政策下,有利于降低市场热度。

②供地量大幅缩减,第三批有提前供地预期

扣除已流拍的竞品质试点地块,明天实际供地量仅为首批的一半。

如果按二批次首次挂牌时的629亿元起价、全部成交测算,今年的出让金将超过去年。而在10宗竞品质地块流拍,若再有地块未能成功出让,留下的缺口,给市场第三批地块提前到来预期。

③其他要求。禁“商墅”,以此类增加货值的策略被限制,首批多地块规划方案已经被迫调整。

这在较大程度上较低房企出价能力;同时,对于商业大平层的预计也大幅降低。

杭州第二批地块对比

二、热度分化,房企拿地格局重构

基于两批次不同的土拍规则和整体市场环境,即将出让的21宗地块,好地研究院认为整体热度将有所降温,并出现显著分化,各地块前瞻预判如下:

此外,由于土拍规则调整及当前整体环境影响,房企拿地格局格局或将重构,分为两个方面:

①预计国资企业拿地比例上升。相比今年前三季度民企拿地金额占比达到70%,本批次由于自有资金的要求,国资企业或相对宽裕,市场份额有望大幅提升。

②集中度下降。首批纯宅地top5房企拿地额占比到达64.4%,成本控制能力强,对自持有较高估值的企业明显占优,二批次由于执行摇号,不确定性增强,拿地企业或更加分散。

附:各地块前瞻分析

一、主城区

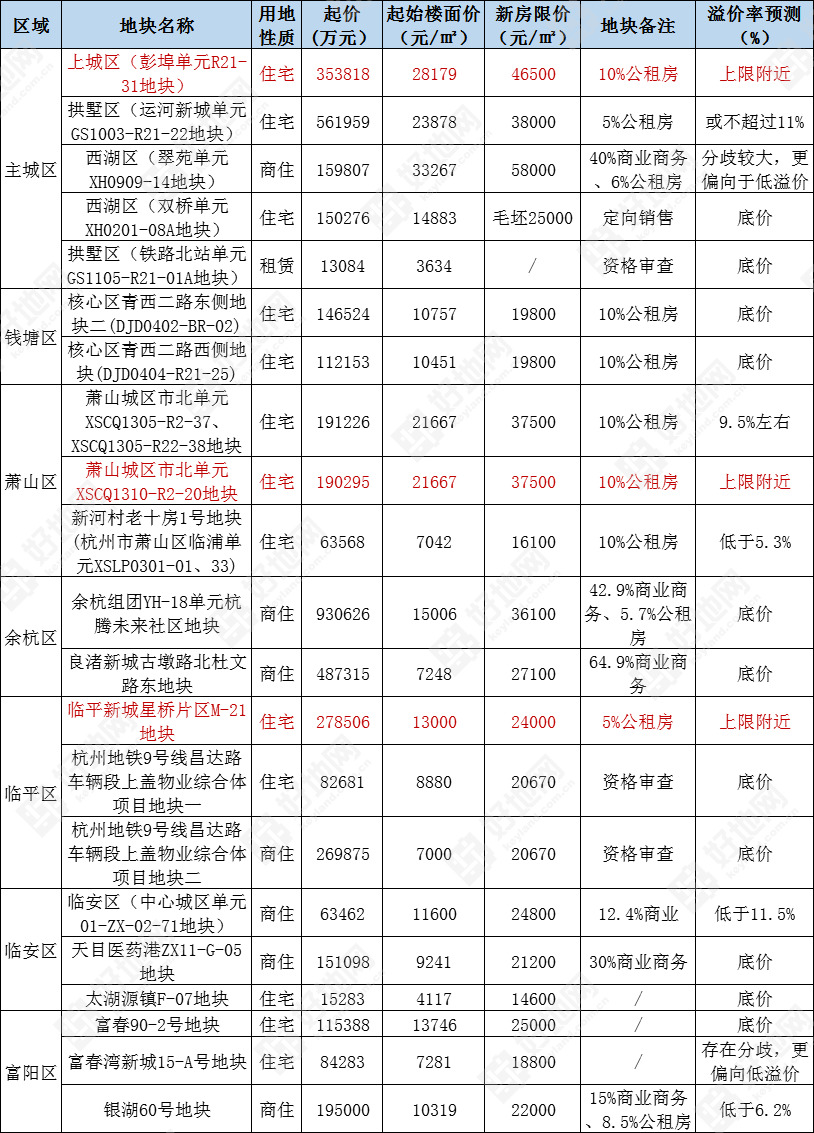

1、上城区彭埠单元地块,成交价有望在上限附近。

彭埠单元R21-31地块位于杭州东站东南侧,处于城东新城板块,与首批滨江&融信竞得的钱江新城二期地块不足1公里,随着杭甬高速抬升,交通更为便捷。。

地块出让面积78.48亩,容积率2.4,总建面12.56万方(含10%公租房),起价35.38亿元,起始楼面价28179元/㎡,上限价格40.68亿元,新房限价46500元/㎡(含装修4500元)。

若地块达上限楼面价32400元/㎡,实际地价为36723元/㎡,上限价格销售预期利润率1.73%。

上限地价对比去年7月底佳兆业竞得的佳兆业印月项目地块(新房限价一致,实际地价37235元/㎡),地价低500元/㎡左右。

好地研究院认为,尽管地块竞至封顶利润率较低,但钱江新城二期推进快速,城东新城板块库存也已见底,项目较安全性高、货值高,成交价有望在上限附近。

2、拱墅区运河新城地块,溢价率或不超过11%

运河新城单元GS1003-R21-22地块位于瓜山未来社区北侧。地块出让面积126.08亩,容积率2.8,总建面23.53万方(含5%公租房),起价56.2亿元,起始楼面价23878元/㎡,上限价格64.6亿元,新房限价38000元/㎡(含装修4000元)。

若地块达上限楼面价27447元/㎡,实际地价为30049元/㎡,上限价格销售基本在零利润附近。

上限实际地价对比今年1月万科竞得的万科河语光年项目地块(新房限价一致,实际地价29070元/㎡),地价还高1000元/㎡左右。而从地块属性来看,本地块未临运河,位置较万科地块稍逊,并且彼此还能对10%配建部分做产品创新。

但基于项目仍将快速销售的预期,且地块货值高达90亿以上,好地研究院认为房企仍将积极拼抢。可将实际地价达到万科地块作为预测上限(实际地价29070元/㎡,对应上限价格销售预期利润率1.89%),此时名义楼面价26541元/㎡,溢价率11.2%。

即,地块预计溢价率或不超过11%。如果按4.1%利润率测算,溢价率在8.7%。

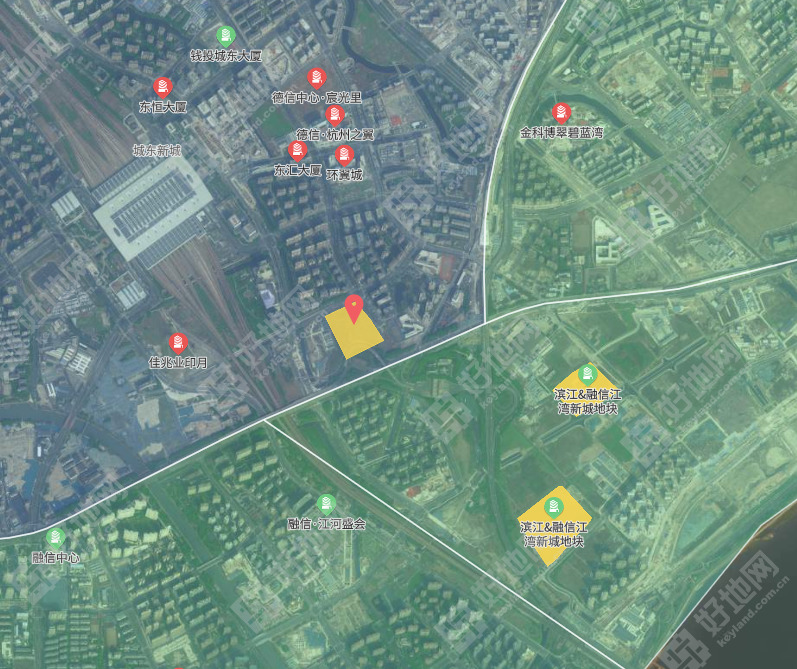

3、西湖区翠苑商住地,分歧大,更偏向于低溢价率

西湖区(翠苑单元XH0909-14地块)是第二批地块中区位最为核心的商住地。

出让面积27.71亩,综合容积率2.6,总建面仅4.8万方,其中商业商务1.92万方(占比40%)。起价16亿元,起始楼面价33267元/㎡,住宅限价58000元/㎡(含装修5000元)。

地块住宅部分参考建发·书香印翠低中签率快速售罄。主要分歧在于40%的商业商务部分:

①若按照大平层预期

大平层售价预期可参考西侧800米中海·黄龙云起项目——5.5-6万/㎡,基本与住宅限价接近,且总体去化较好;本地块整体可按住宅限价5.8万元/㎡测算,达上限楼面价38055元/㎡,预期利润率仍高达7.5%左右。当然,商务部分销售周期较长,成本也相对较高,但整体利润空间仍较高。

考虑到项目整体体量较小,风险可控,且老城市核心区域供地稀缺,按此测算本地块大概率进入摇号。

②若按保守的写字楼预期

非住宅部分整体毛坯售价看至住宅限价的7折,即3.71万元/㎡,按10%利润率预估,即使住宅部分零利润,地价仅33532元/㎡,基本在底价附近。

显然,对待商务部分不同的预期,将对地价产生完全不同的判断。

好地研究院认为,当前杭州对于类住宅大平层监管较为严苛(包括严格执行不同燃气),并且在市场下行趋势中一二手房倒挂正逐步缩小,进而将影响到此类非住宅项目的销售及售价预期;且相对于住宅快周转,商办类往往需要跨周期销售,而在上一个周期高点入手到下一个高点出货一则时间长,二则不确定性强,风险较高。

综合判断认为,目前的拿地主动权更偏向房企,已相较于首批市场氛围有显著差异。考虑到政策的不确定性,方案或更偏保守,即地块价值估计更偏向于低溢价。

4、西湖区双桥单元地块,预计底价

西湖区(双桥单元XH0201-08A地块),起始楼面价14883元/㎡,与毛坯限价2.5万元/㎡,房地价差空间达万元。

但地块销售对象指定为西湖大学人才,而西湖大学规划到2026年教职工总人数也仅1800人,本地块10万方的体量,销售周期较长。

预计地块或由地方城投底价拿地。

5、拱墅区铁路北站租赁地块,预计底价

拱墅区(铁路北站单元GS1105-R21-01A地块)为租赁用地,需取得杭州租赁试点工作领导小组同意方可竞买,按往期来看,多由地方平台底价拿地。

二、钱塘区

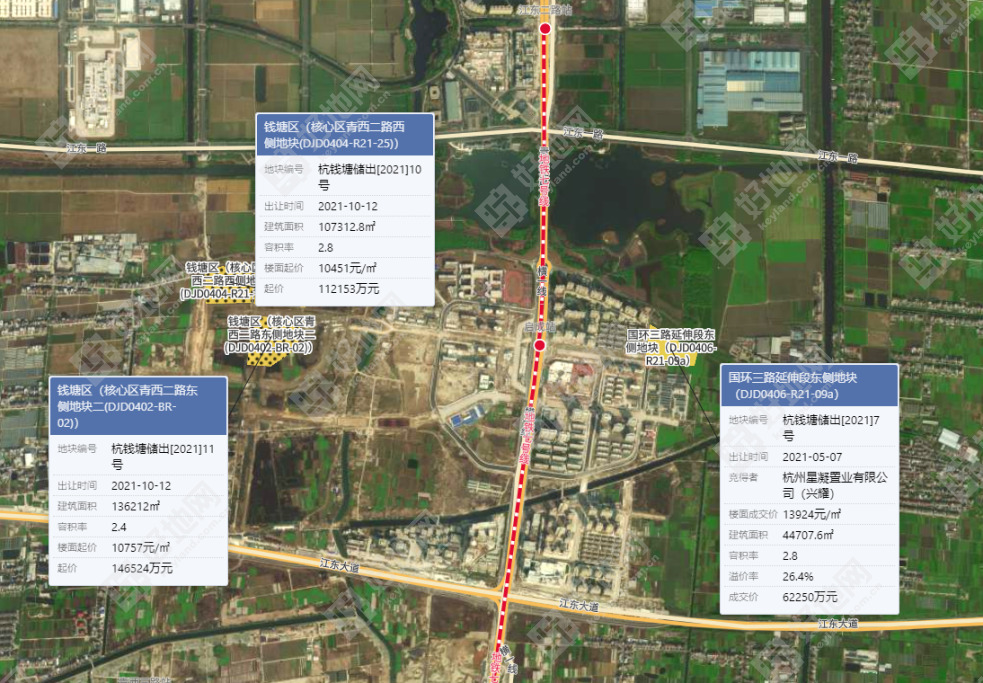

1、钱塘区两宗地块预计均在底价附近

本地钱塘区出让3宗地块(含一宗竞品质地块)均位于钱塘区江东新城板块,且相邻。明天出让的两宗地块——

核心区青西二路西侧地块(DJD0404-R21-25)出让面积57.49亩,容积率2.8,总建面10.73万方(含10%公租房),另需无偿配建幼儿园6千方。地块起价11.22亿元,起始楼面价10451元/㎡,新房限价19800元/㎡(含装修2500元)。

核心区青西二路东侧地块二(DJD0402-BR-02)出让面积85.13亩,容积率2.4,总建面13.62万方(含10%公租房)。地块起价14.65亿元,起始楼面价10757元/㎡,新房限价19800元/㎡(含装修2500元)。

从板块来看,尽管目前二手房有较为明显的下行趋势(从3万到2.5万左右),但是一二手倒挂仍在,并且二套也开放购买资格,板块库存低,仍能快速去化。

但地块实际起价较高,青西二路西侧和东侧地块实际起价分别达到12481元/㎡和12817元/㎡。即使底价成交西侧地块预期利润率也仅1.81%,东侧地块仅0.41%。

并且本次地块对品质要求也有提升,要求公建化外立面,实际成本将进一步上升。

基于地块利润空间窄小,即使项目有快销预期,房企参与度预计仍较低,预计在底价附近成交。

三、萧山区

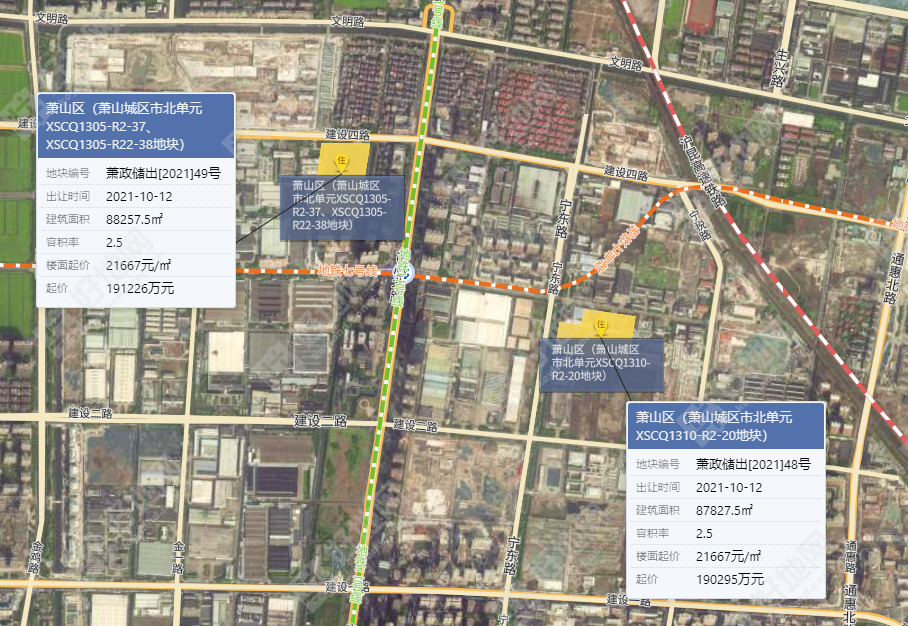

1、萧山区市北37/38地块,溢价率9.5%左右

2、萧山区市北20地块,成交可能在上限价附近,也可能进入摇号阶段。

萧山城区市北单元XSCQ1305-R2-37、XSCQ1305-R22-38地块,出让面积52.95亩,容积率2.5,总建面8.83万方(含10%公租房),另需代建幼儿园9千方。起价19.12亿元,起始楼面价21667元/㎡,新房限价37500元/㎡(含装修3500元)。

萧山城区市北单元XSCQ1310-R2-20地块,出让面积52.7亩,容积率2.5,总建面8.78万方(含10%公租房)。起价19.03亿元,起始楼面价21667元/㎡,新房限价37500元/㎡(含装修3500元)。

萧山市北板块,是萧山近年来供地量最大、新房市场销售最好的板块之一,但实际上后期供地量已经有限。

直接按上限楼面价测算——

37/38地块上限实际地价为29460元/㎡,预期利润率0.48%;

20地块上限实际地价28383元/㎡,预期利润率2.85%。

好地研究院认为,基于快销的预期,地块仍将竞争激烈,20亿左右的地价适中,对于保规模、做流量需求房企吸引力较大。

预计37/38地块,由于有幼儿园配建,成本相对较高,预计利润率略低于4.1%,对应溢价率9.5%左右。

20地块封顶利润率还有3%左右,成交可能在上限价附近,也可能进入摇号阶段。

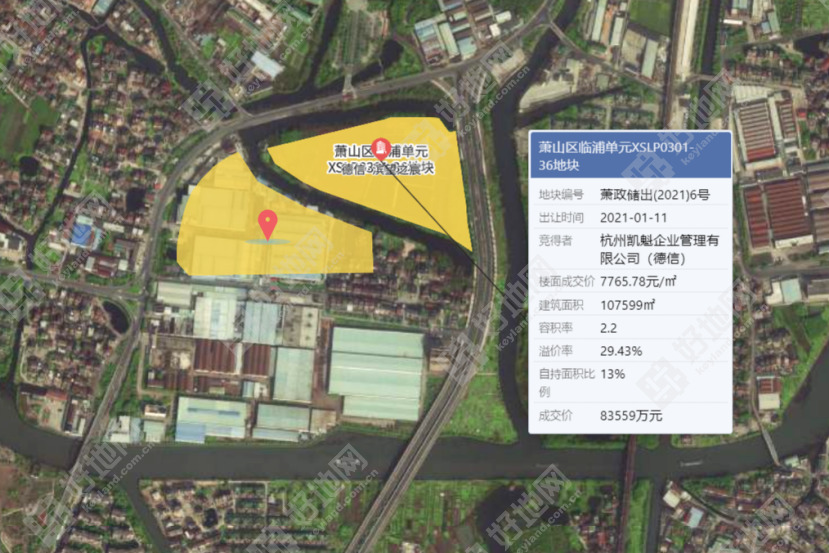

3、萧山区临浦镇地块,溢价率或低于5.3%

新河村老十房1号地块(杭州市萧山区临浦单元XSLP0301-01、33)紧靠德信·滨望之宸项目。

地块出让面积61.55亩,容积率2.2,总建面9.03万方(含10%公租房),另需无偿代建幼儿园6092方。起价6.36亿元,起始楼面价7042元/㎡,新房限价16100元/㎡(含装修2500元)。

若按起价计算,实际地价已经达到8678元/㎡,基本接近今年1月德信竞得的周边项目实际地价。而此地价时预期利润率仅5.43%。

好地研究院认为,下半年新房逐步趋冷过程中,外围板块影响将更大,对于销售预期更需保守。预计利润率超过去年均值(4.1%),对应溢价率低于5.3%。

四、余杭区

1、良渚城市客厅地块,预计底价

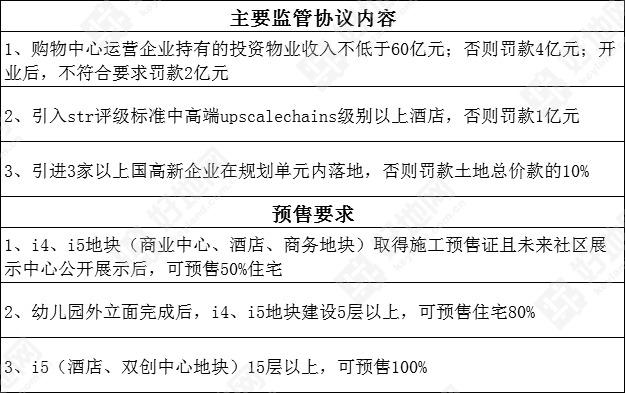

余杭区良渚新城古墩路北杜文路东地块,位于良渚新城(绕城外)地铁二号线良渚站,为TOD项目,区位优质,且为板块首宗双限地,周边无库存。

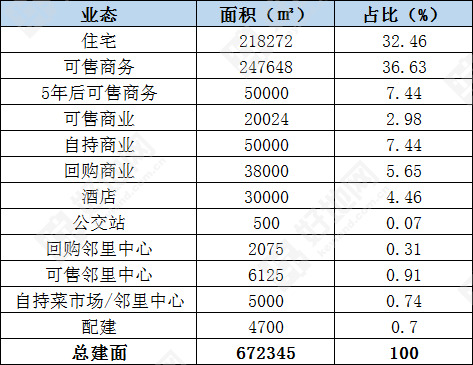

地块出让面积达到292.38亩,总建面67.23万方(其中住宅约21.8万方,占比约32.46%),总起价48.73亿元,起始楼面价7248元/㎡,新房限价27100元/㎡(含装修3000元)。

地块各业态组成及监管协议整理如下:

仅就可快销的住宅部分21.83万方计算,含车位预计货值在65亿元左右,而项目整体建安成本预计40亿以上,再加上土地款50亿,也就是说缺口至少达到25亿以上,需要在商业商办销售、自持物业中去弥补衡量。

在首批这样拿地艰难情况下,以25亿元获取接近40万方大体量、板块稀缺的商办类项目,可参考鼎湖未来社区项目,预计对于大型综合性房企具有较强吸引力。

但目前资金监管严苛、自有资金稀缺,相比于这样重资产项目,房企或更倾向于轻资产的纯宅类地块,目前其他城市此类商住项目也普遍存在低竞争现象。

好地研究院认为,地块住宅比例较低、有严苛的监管协议,一般房企短时间较难介入,若存在前期勾地单位,预计将底价成交。

2、余杭区杭腾未来社区地块,或底价成交

余杭组团YH-18单元杭腾未来社区地块,位于杭州西站南侧,是板块首个涉宅项目,也是浙江省第二批未来社区试点项目——城西科创大走廊(全域类)出让的首个未来社区地块。

地块总出让面积280.16亩,总建面达62万方,总起价93.06亿元,起始楼面价15006元/㎡,住宅新房限价36100元/㎡(含装修4000元)

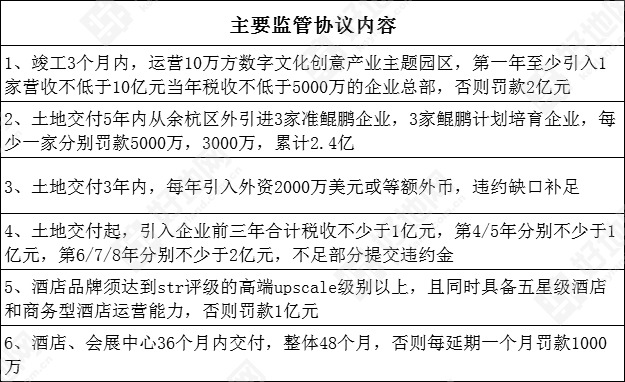

地块业态复杂,其中可售住宅约31.65万方,占比约49.35%,具体各业态组成及监管协议如下:

项目可售住宅占比到达49.35%,较良渚城市客厅地块更高,但作为综合类的未来社区项目,同样需要较大的前期资金沉淀。

据好地研究院初步测算,不计算地下成本和可售货值,项目建安+税费+土地成本等,预计超150亿元,而短期可售部分即使快速售罄(136亿元),还将沉淀10亿以上资金,并且实际可直接销售的9万方左右商业商务去化难度较大。

当然,除了前期可售部分,还有5年后可整体转让的酒店2万方、10年后可整体转让的商业商务10.3万方、自持4.2万方等,在城西这样的区域,仍具有较高价值。

但如良渚地块一样,尽管项目优质,在当前时间节点下,仅90亿的土地款支付压力就极大,一般房企较难参与,竞争或较弱,预计将底价成交。

五、临平区

1、临平区星桥地块,预计将达到上限

临平新城星桥片区M-21地块,位于临平新城西区块,邻近地铁三号线星桥路站,东侧即为热摇的融创·融耀之城。

地块出让面积128.54亩,容积率2.5,总建面21.42万方(含公租房5%),起价27.85亿元,起始楼面价13000元/㎡,新房限价24000元/㎡(含装修3000元)。

地块若到达上限楼面价14914元/㎡,实际地价15991元/㎡,预期利润率3.1%,已属于杭州二批地中封顶利润率最高的地块。

板块低库存、较好的销售预计,加之地块一定的利润空间保障,地块预计将达到上限价格,并摇号。

2、杭州地铁9号线昌达路车辆段上盖物业综合体项目地块一

3、杭州地铁9号线昌达路车辆段上盖物业综合体项目地块二

两宗地块竞买人需具备轨道交通线路建设及运营技术能力,由杭州市轨道交通可持续高质量发展工作领导小组办公室负责竞买人资格审查,并出具竞买资格证明。竞买人必须独立参加地块竞买,不接受联合竞买报名。

参考首批此类地块,由地铁底价拿地。

六、临安区

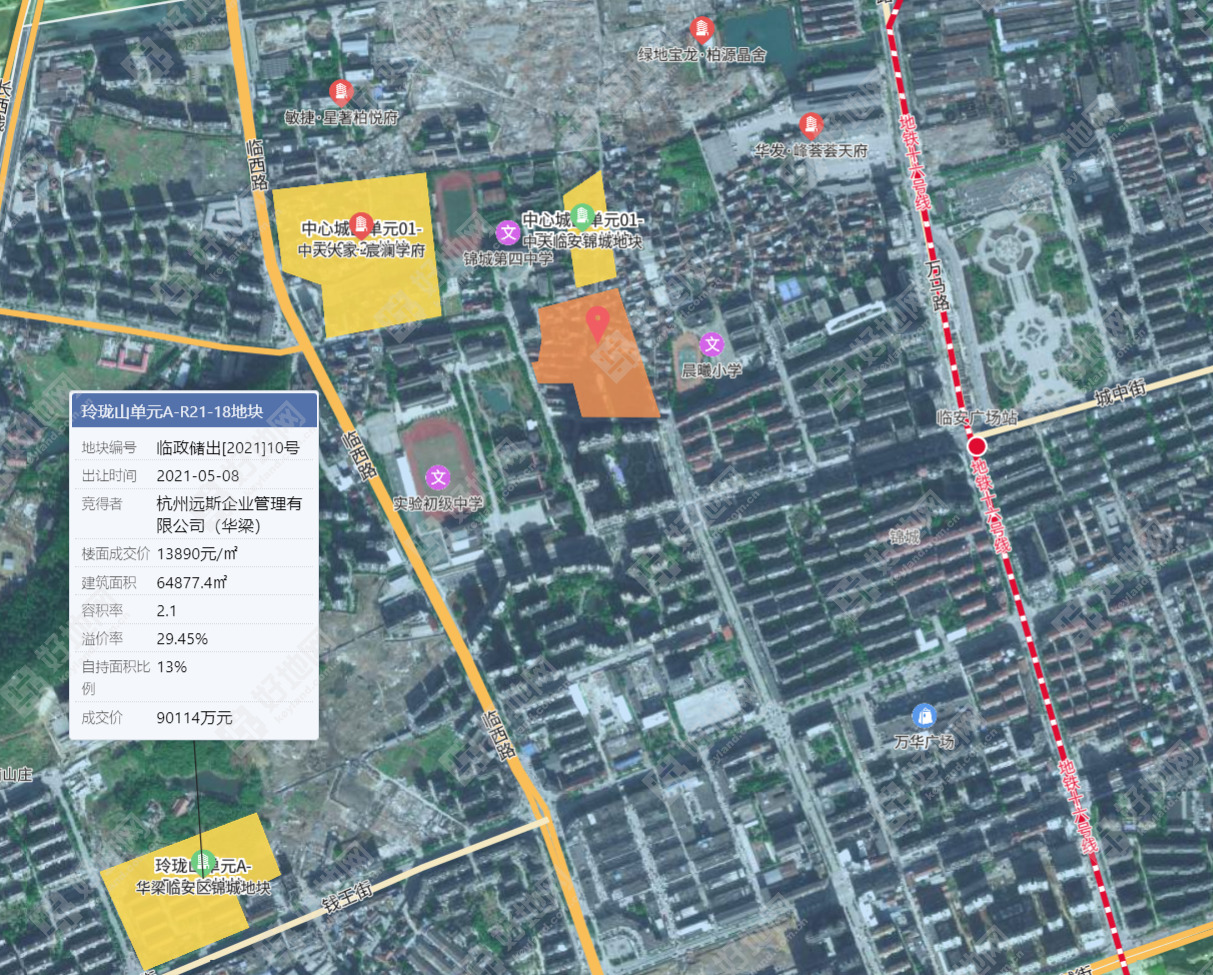

1、临安中心城区地块,溢价率或低于11.5%

中心城区单元01-ZX-02-71地块,位于锦城板块,学区等配套资源优越,周边近期出让宅地均较高比例自持。

地块出让面积41亩,综合容积率仅2.0,总建面5.47万方(含商业6800方,邻里中心2850方),起价6.35亿元,起始楼面价11600元/㎡,新房限价24800元/㎡(含装修3000元)。

参考周边,中天大家·宸澜学府项目,在学区加持下,实现2.28万元/㎡毛坯售价,本地块即使在市场有所下行,仍有2.18万/㎡的上限毛坯价格销售预期。

今年首批时,华梁竞得西南侧900米玲珑山单元地块,新房限价与本地块一致。地价达到13890元/㎡,并自持13%。

本地块12.4%的商业比例与华梁地块13%的自持比例接近,应该说少量的低层可售商业价值是高于同面积住宅的,但考虑到目前市场预期较低,以13890元/㎡实际地价可作为预测上限。

即计算配建后,预计名义地价低于12932元/㎡,对应溢价率或低于11.5%。

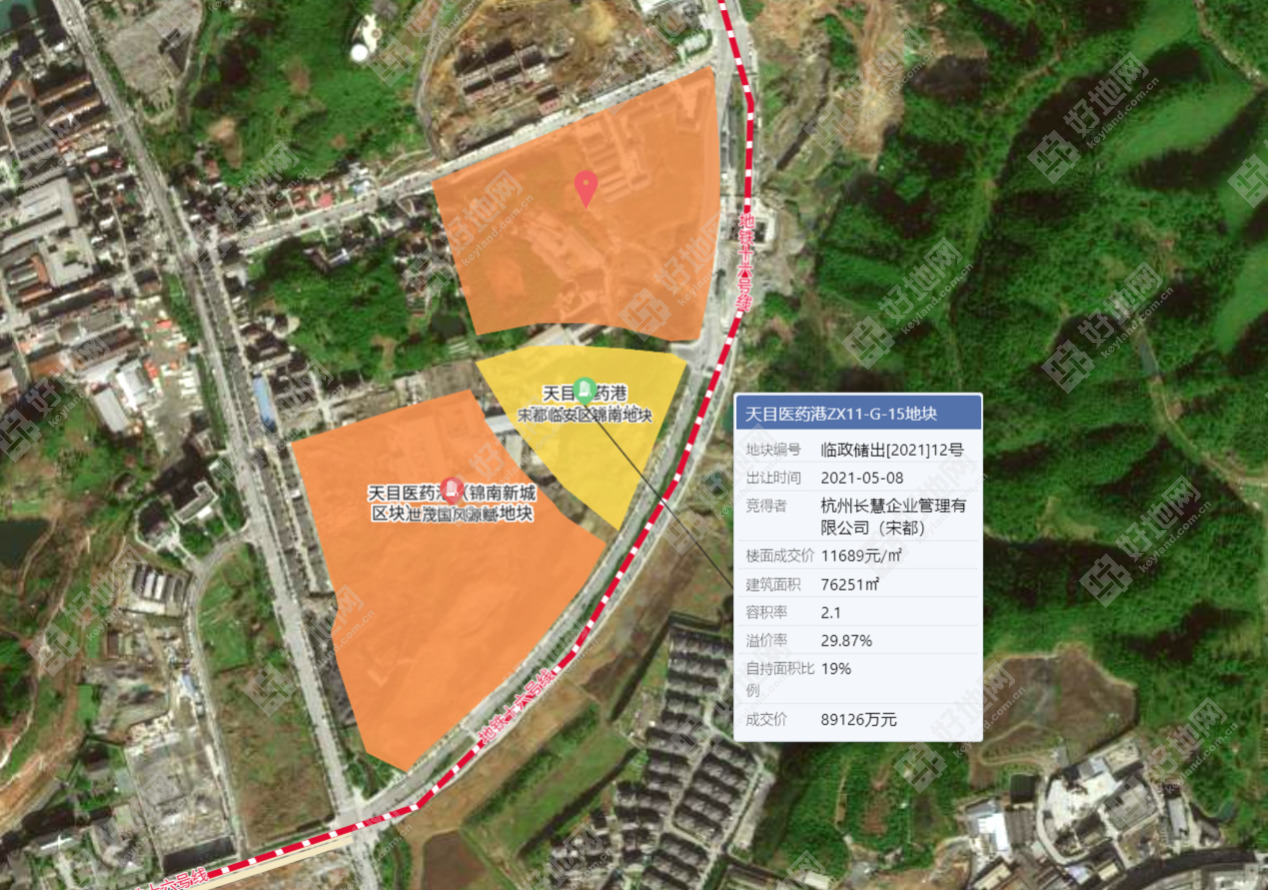

2、临安区锦南天目医药港地块,预计底价

天目医药港ZX11-G-05地块位于临安锦南板块,紧靠首批宋都竞得的G-15纯宅地。本地块出让面积122.63亩,综合容积率2.0,总建面16.35万方(商业商务不少于30%),另需配建幼儿园9056方。

地块起价15.11亿元,起始楼面价9241元/㎡,新房限价21200元/㎡(含装修3000元),最高单价23020元/㎡

由于最高单价限制,本地块无法做低密产品溢价。售价可参考周边世茂国风源赋项目高层毛坯21300元/㎡,略高于本地块上限均价,实现上限价格销售有一定预期,但销售速度或较今年上半年有所放缓。

项目的难点在于30%的商业商务部分,总建面达4.9万方(其中商业不多于2.0万方),销售难度较大。

考虑到地块起价达到9241元/㎡,预计将底价成交。

3、临安区太湖源镇地块,预计底价

太湖源镇F-07地块距离临安城区约9公里,地块总建面3.71万方,起始楼面价4117元/㎡,毛坯限价12600元/㎡,基本与周边项目售价接近。

考虑到地块处于乡镇板块,流速慢,并且体量较小,或以本土房企拿地为主,预计底价。

七、富阳区

1、富阳区富春90-2地块,预计底价

地块位于富阳城区,总建面8.4万方(含14.1%公租房),起价11.54亿元,起始楼面价13746元/㎡,新房限价2.5万元/㎡(含装修3000元)。

地块底价测算,实际地价达16895元/㎡,即使以上限价格销售,预期利润率也仅4.14%。

参考周边德信拿地的云望之宸项目,相同的新房限价,无需摇号,签约去化率50%左右。

基于此,地块起价高,快销预期弱,预计底价附近成交。

2、富阳区富春湾新城地块,存在分歧,更偏向低溢价

富春湾新城15-A号地块,位于富阳高铁站东侧。总建面11.6万方,起价8.43亿元,起始楼面价7281元/㎡,新房限价18800元/㎡(含装修2500元)。

地块东侧,即使作为杭黄未来社区项目,以相同的限价销售,尽管需要摇号,但中签率已接近9成,相较上半年周边项目不到3成的中签率,新房市场回落明显。

正是销售预期的回落,导致地块存在分歧——

竞争可能激烈的点在于:从预期利润率来看,即使摇号拿地,尚有2.77%,存在封顶可能;

而存在低溢价率可能的点在于:

①从逻辑来看,既然需要摇号不确定拿地,在报名名额受限及资金紧张的情况下,房企或更乐于参与新房快销预期更强的地块;或者其他底价拿地、利润空间更大的地块;

②板块内近期出地较多,拿地的房企,在市场回落、有项目在售的情况下,进一步加仓概率不高,这将导致竞争明显弱化。

综合来看,竞争或更偏向后者,即地块尽管利润空间较大,但即使有几家参拍房企,预计出价不坚决,或仍将低溢价率成交。

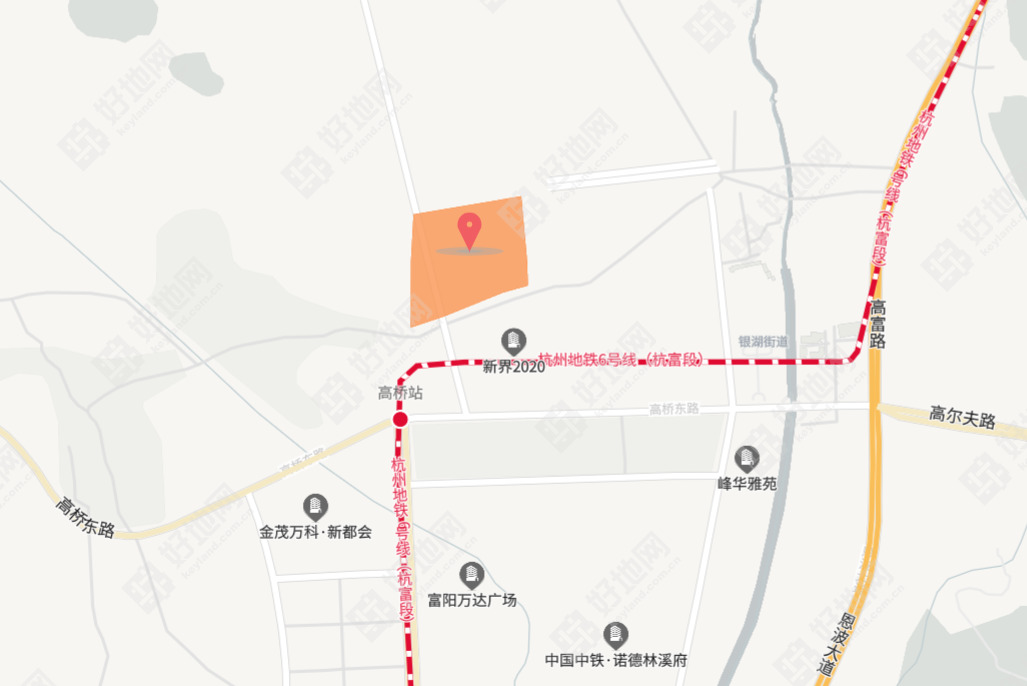

3、富阳区银湖地块,溢价率低于6.2%

银湖60号地块,位于地铁6号线高桥站北侧,为商住地,总建面达18.9万方,其中商业商务占比15%(2.83万方,其中商务2.47万方),公租房占比8.5%(16063㎡)。

地块起价19.5亿元,起始楼面价10319元/㎡,新房限价2.2万元/㎡(含装修3000元)。

地块紧靠地铁口,新房限价也仅2.2万元/㎡,可以参考南侧万达广场项目,是近一两年的销售top项目,本地块尽管体量较大,但周边几乎无同价位段竞品,对于销售预期较为看好。

但地块尚有2.47万方的商务写字楼,这部分销售难度较大,或将吞噬住宅部分利润。

若商务部分售价按照住宅毛坯限价7折测算(1.33万),利润率10%要求;住宅(含商业)5%利润率,作为预测上限,对应名义地价不超过10959元/㎡,溢价率低于6.2%。