编者按:

集中供地之后,楼市火爆的杭州连续出现了熊市才出现的状况——退地,流拍。为什么?究其因,还是这波牛市时间太长了,惯性思维太强大,做地主体与主管部门对变化了的市场与环境没有足够的应对措施。

像首次集中供地,自然资源部这样安排的目的之一是为了降杠杆稳地价,结果杭州勾地5000万封顶的保证金制度,引发的超高的杠杆直接让土拍市场火爆见顶,也直接导致了之后的宋都退地,勾地制度随之被市场各方诟病;

第二次,相关部门听取了市场的声音,暂停了勾地制度,同时大幅提高了起拍价,(普遍提价20%),但是起拍价没有经过“勾地”环节买卖双方的充分沟通,今天有9宗地变成了无效的一厢情愿的价格,这又导致了这些地块的流拍。

有市场人士担忧10月12日开拍的地块,彼时与上海北京同时,这势必极大地分流本就紧张的房企资金,会不会再次出现流拍?

相信此次之后,相关部门将会出台更符合市场需求的举措。

核心提要:

一、竞品质地块遇冷 房企为何用脚投票?

二、集中供地之后,杭州为何频频出状况?

文/好地研究院 徐路加

今天上午9:00-12:00,是杭州第二批地块中10宗“竞品质”地块 提交申请文件及缴纳竞品质保证金的时间节点。

据好地研究院了解到,最终仅富阳富春湾新城7号地块,申请人数符合要求(达到3家),可进入后续资格评审环节;而其他9宗地块,因报名房企数量未达门槛,将取消竞买报名资格申请活动。当然,最终结果有待官方公布。

有知情人士告诉本网,唯一没有流拍的富阳的地,是中交做的一级开发,有相关一二级联动的约定。

“竞品质”是杭州第二批集中供地的创新试点,符合“房住不炒”的政策要求,而还在报名阶段就全面遇冷(集体流拍),是近年来杭州土地市场鲜有案例。

一、竞品质地块遇冷 房企为何用脚投票?

自从5月进入集中供地环节后,杭州的土地市场可谓状况频出——

首批集中供地期间房企普遍高比例自持抢地,但最终却出现宋都退地事件;今天,仅仅过去了短短4个月时间,房企又突然用脚投票,10宗地8宗地无人报名。

竞品质地块为何大面积遇冷?

好地研究院认为,核心原因是在勾地制度被暂停的情况下,卖方对起拍价的制定依然处于牛市思维的惯性中,脱离了实际。

1、缺乏“勾地”机制下的定价沟通,且报名数量要求高

如此大规模的流拍,在杭州土拍历史上的罕见的。

杭州土地流拍现象之所以罕见,一个重要原因是勾地制度的存在。通过勾地,达成供需双方都得接受的地价,这样的起价是具有市场意义的。

在市场较冷的情况下,勾地制度是土地成功出让的保障,但是,在土地市场高热的情况下,勾地免交参拍保证金,由于封顶5000万大大降低了房企参拍的资金成本,进而又成为推高地价最后退地的宋都事件的主因。

正是基于第一批集中供地出现的勾地带来的负面效应,第二批地暂停了勾地,从政策出发点来看有利于防止房企冲动参拍、非理性报价。

但失去“勾地”的保护机制下,起拍价的制定缺少买方的充分沟通,在牛市提价的思维定势下,起价大幅上涨,价格虚高导致项目预期微利或者亏损,且竞品质地块还提出高要求,需要至少3家申请方可正常出让。

这是导致本次集中“流拍”的核心因素。可以说,第一次集中供地行情火爆引发的宋都推地以及本次的流拍,直接导火线都是勾地制度。

2、起价高,利润空间窄小,且需现房销售

具体到定价,竞品质地块,尽管相较首次挂牌时,有3宗起价下调,但实际起价仍然高企,即使底价拿地利润微薄,甚至部分地块面临明亏!

如此前本网文章【好地研究院:三问二批地重新挂牌】,竞品质地块,相较同板块、同新房限价的周边成交地块,实际起始均价上涨3149元/㎡,涨幅达到19.83%。

考虑到地块需现房销售,资金成本大幅上升,好地研究院按推迟两年销售,即使以基准利率(4.65%)计算土地资金成本,10宗竞品质地块中,最高的也仅6%左右利润率(大江东地块),余杭区北部新城地块底价拿地则将亏损10%以上。

剔除亏损最大的北部新城地块,其余9宗即使底价拿地平均利润率也仅3.75%,比非竞品质地块平均利润率(5%)还低。

现房项目即使能快速去化,底价拿地最高也不过6%的利润率,且需要2-3年的回款周期,资金利用效率低,特别是在“三条红线”、“40%拿地销售比”的要求下,显然吸引力大降。

3、市场资金紧缺,存在更优拿地机会

自然资源部新规要求下,包括杭州在内,第二批挂牌城市都对资金严加监管,禁止违规资金流入,“自有资金”更加稀缺。

企业如何利用有限的合规资金,更高效地获取优质项目,是集中供地下的重要命题。显然,没利润的现房销售地块,是大部分房企首先回避的。

好地研究院统计目前集中供地挂牌城市:

●上海——第二批计划于10月11日挂牌地块出让;

●北京——第二批计划10月12日出让;

●武汉——第二批计划于10月9-10日出让。

这些城市均将与杭州(10月12-13日)同期出让,资金面临严重分流。如何布局?

以上海为例,首批成交地块即使进入一次性报价拿地,普遍利润空间也有10-20%;

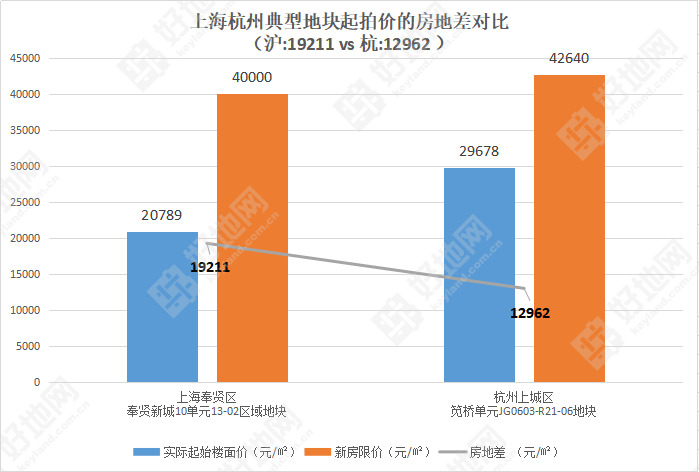

第二批挂牌中地块,同样预留充分的房地差空间。以纯宅地统计,均要求5%的配建面积下,新房6万限价的青浦区地块,起始房地差达到25800元/㎡;4万限价的奉贤新城地块,起始房地差达到20000元/㎡,即使达到上限价,房地差空间尚有18550元/㎡。

而杭州,如笕桥竞品质现房销售地块,同样是4万出头的限房价,即使底价拿地,房地差也仅17471元/㎡,并且还有13%无偿移交的公租房要求,实际房地差为12963元/㎡,比上海(奉贤地块)缩窄了6249元/㎡。

显然相较杭州极低的利润空间下,上海、北京房地差空间大,普遍利润率在10-20%,或将成为全国化布局房企的更优选择。

正是基于以上原因,市场选择用脚投票!

二、集中供地之后,杭州为何频频出状况?

浙江土地市场热度在下半年逐步趋稳回落是市场的共识,表现在新房端也是体现较为明显,多个城市下半年去化速度减缓。

截止今年第一次公示的5月份为止,杭州由于限房价,普遍一二手倒挂,加上前期对新落户杭州人口的宽松购房政策,新房持续热销。正是基于去化安全的考虑,房企不惜低利润在杭州拿地。

对于土地出让方而言,由于限房价导致做地利润缩减,加上征迁成本在逐年上升,经营压力剧增。

尤其是集中供地之后,土地的封顶上限更加透明的情况下,提高起拍价从做地主体来说,是极其正常的企业行为。

但是放在目前集中供地的大背景下,开发商因为帐算不过了,只能通过退地、不报名参加来规避风险。

在连续出现退地、流拍之后,作为监管的政府部门、做地主体,需要适应市场新情况,为了避免流拍,有两件事不得不面对:

1、对做地主体而言,需要改变心态,既然限价无法改变,做地主体必须适应限价下地价让利的现实,让开发商有合理的项目利润;

2、作为主管部门,则需要在定价时,自始自终遵循市场化的原则。最起码帐算不过来的地,不挂。鉴于上海等地出现了成交价还有10个点的利润。如果起拍价拿地,预期利润率低于10%的地,以后也很难卖出去。

牛市里,资金充裕的开发商在杭州,没利润跑量也要拿地。主导权在卖地一方。

而资金紧张的当下,房企的议价能力上升,开始挑挑拣拣,没利润的不要,有利润还想更高,市场的天平逐渐摆向买方。

以前分散供地可能对于各个城市对房企资金的争夺不明显,但进入集中供地阶段,让相邻城市在同一天或者同一时间段拍地,直接导致城市之间开始争夺目前房企颇为紧张的资金,预期利润率高的城市将得到房企资金的追捧,利润率低的城市将被抛弃。

在这重大的市场转换期,市场参与各方,需要转变已经养成了五年(2016年开始)的牛市的惯性思维,面对市场下行期,项目以利润为导向,没利润甚至亏损的地块,不能再出现在挂牌中了。尤其是集中供地导致城市间推地时间很集中的当下,各个区域将展开对投资资金的争夺,一个城市的项目利润率与去化速度将是最核心的两个竞争力指标。

市场下行,尊重市场规律,降低起拍价势在必行。

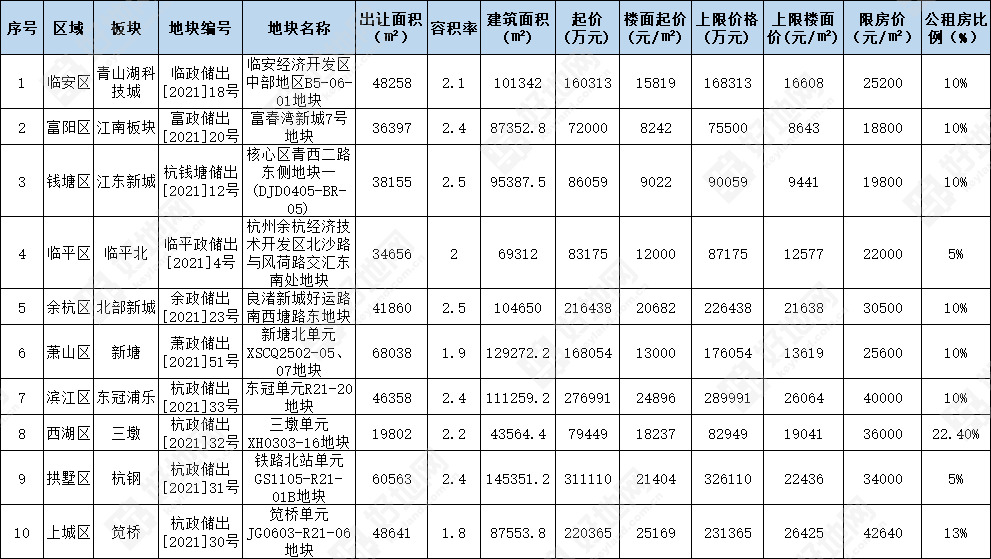

附:杭州第二批10宗竞品质地块指标