编者按:

2021年上半年倏忽已过,这半年土拍市场风起云涌,从全国到地方,土拍新规和楼市政策频出,对市场影响巨大。

浙江的情况如何?今天起,好地研究院推出浙江土地市场半年报系列,从市场、政策、房企三个角度来解读市场情况,希望为房企提供下半年的布局思路。

今天先推出第三篇:top10房企的4种拿地策略

核心提要:

一、拿地集中度保持高位

二、本土守擂与外拓下沉交织

三、top10房企的4种拿地策略

文/ 好地研究院 徐路加

今年上半年的集中供地,浙江的两大核心城市杭州、宁波,土拍市场温度继续炽热,利润率继续下降,这让房企加大了下沉动作。

据好地大数据,上半年浙江9个地市(除杭州、宁波)涉宅地供地建面占全省63.2%,金额占比53.6%,给了房企较大的拿地空间。

在房企普遍下沉过程中,好地研究院总结有几个现象:

①房企的拿地集中度仍维持在高位,全省top20房企拿了一半金额的涉宅地;

②规模房企下沉迹象明显,今年top10房企在杭甬外的9个城市拿地额占比较去年同期上升了13.2个百分点;

③房企外拓下沉过程中,各城市出现分化。供地量较大的金华、温州等城市,遭遇本土房企强势守擂,外地进驻房企的拿地份额在下降;而市场规模相对较小的城市,外地房企拿地占比更高。

④规模房企在上半年拿地策略有较大不同,有像滨江集团这样在重仓区域守擂的,也有像保利通过下沉保整体规模的。

一、拿地集中度保持高位

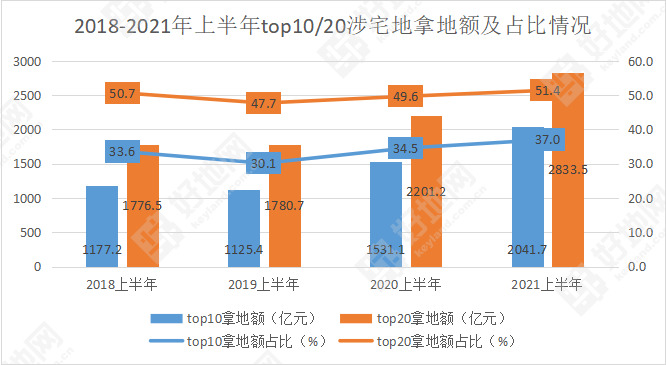

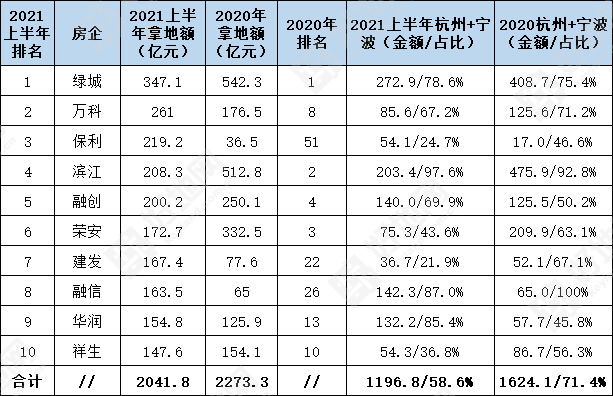

据好地研究院统计,今年上半年浙江全省拿地房企超180家,但从涉宅地拿地金额榜看,top10房企拿地总额达2041.7亿元,占比达37.0%。而去年上半年top10房企拿地金额1531.1亿元,占比34.5%(为此前3年新高);去年全年这一比例为33%。

即,top10房企拿地额占比,在去年同期已为近3年新高的背景下,今年继续上升了2.5个百分点。

如果按top20房企统计,今年上半年全省涉宅地拿地额top20房企总斥资2833.5亿元,占全省涉宅地出让金51.4%;而去年同期top20拿地额2201.2亿元,占比49.6%,今年同比也上升了2.4个百分点。

也就是说,在上半年全省拿地房企超180家的情况下,前20强(10%)的房企拿了一半金额的涉宅地,这一现象仍在持续并加剧。

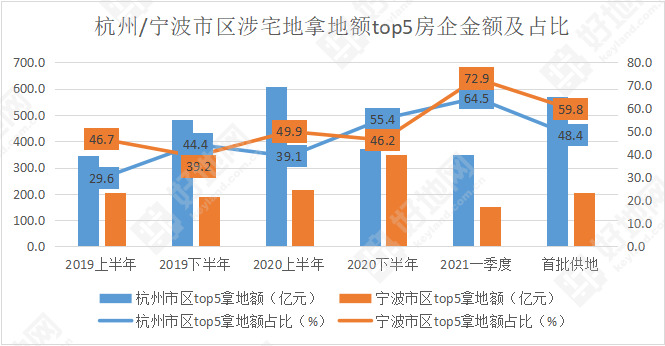

而今年推行的集中供地,政策的其中一个出发点是降低集中度。那么,在杭州、宁波是否有达到效果,我们回顾这两个城市首批地块top5房企拿地占比情况——

杭州市区首批集中供地中,top5房企拿地额达568.2亿元,占比近一半;宁波top5拿地额占比达到6成。尽管较今年一季度有所下降(一季度供地量较少),集中度仍处于高位。

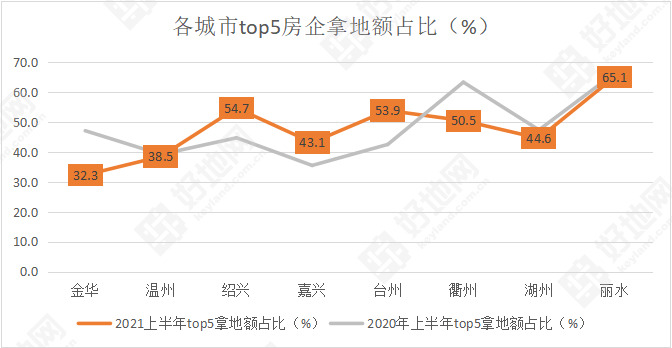

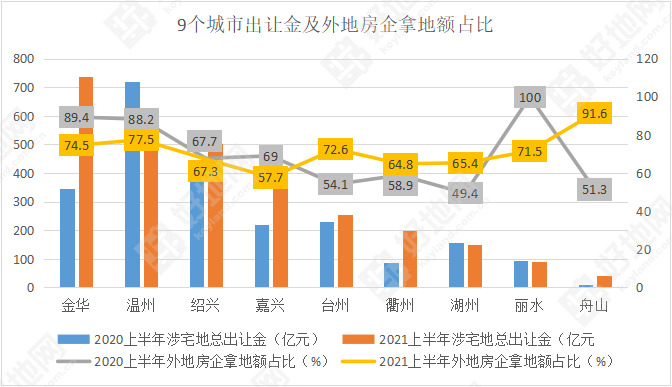

从其他9个城市的拿地集中度来看,仍维持在高位,今年各城市top5房企拿地额占总出让金44.2%,与全年同期保持一致。

具体各城市来看,绍兴、嘉兴、台州集中度有所上升;温州、湖州、丽水基本与上一年同期持平;金华、衢州则有所下降。

注:舟山拿地房企较少,不作统计

二、本土守擂与外拓下沉交织

如本网半年报①:5城市供应量未过半,或是下半年供地大户量价部分分析,今年上半年除了杭州、宁波两个集中供地城市楼面均价同比“微跌”(主要为竞配建/自持原因),其他城市均价大幅上涨。

好地研究院认为,地价大涨,有两大原因:

一方面是因为上半年房地产市场行情整体走高,特别是核心城市市场热度提升,带动周边城市地价走高;

另一方面,在杭州、宁波这样的双限城市利润持续低下、拿地不确定性增加的情况下,更多房企下沉。这期间,本土守擂与品牌房企的下沉竞争更趋激烈,也推高了地价。

1、总体下沉趋势更为明显

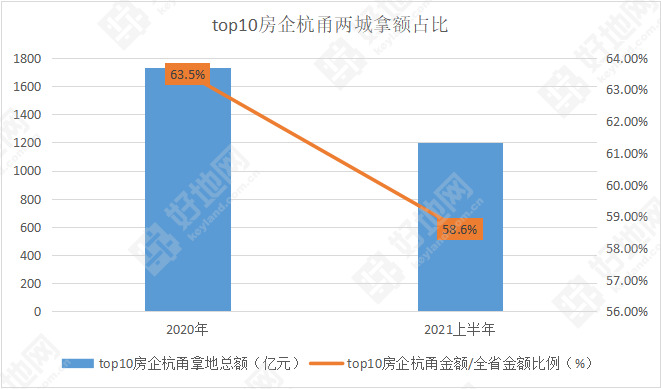

今年上半年,杭甬两城涉宅地出让金2558.4亿元,占全省46.4%,去年上半年这一比值为49.6%,去年全年为46.8%。好地研究院以今年上半年与去年全年作为对比(杭甬两城占比更为接近),统计top10拿地额占比变化,来分析下沉趋势。

今年上半年top10房企在杭甬两城总拿地额1196.8亿元,占这些房企在全省总额的58.6%;而去年占比达到63.5%。

即,在杭州和宁波出让金额总额占比相近的情况下,top10房企在杭甬的拿地金额占比下降了近5个百分点。

若具体来看今年top10拿地房企在城市间的金额分布,下沉的表现更为明显——

上半年全省拿地额top10的房企,去年在杭甬金额占比达到71.4%,较今年高13.2个百分点。相当于仅这10家房企,按去年总比例,今年就有270亿投向了其他9个城市。

2、城市间本土/外地占比出现分化

具体到各城市,上半年房企的下沉动作也有较大分化。

好地研究院以本土(本城市房企)、外地(非本城市房企)的拿地金额占比,作为本土守擂和外拓下沉的监测指标——

①在土地市场活跃、交易量更高的城市,外地房企的拿地金额占比均较去年同期下降,如金华、温州、绍兴、嘉兴。或代表这些城市本土房企更为活跃,深耕守擂迹象更为明显。如金华有小商品城、万固、厚朴置业等;温州代表房企温州时代、国鸿新瑞、新鸿地产等;绍兴有金昌、祥生;嘉兴如鸿翔、佳源等。

②土地市场规模相对较小的城市,今年上半年外地房企拿地占比明显走高,代表有更多房企下沉拿地。如上半年台州外地房企拿地额达到184.5亿元,去年同期仅123.5亿元。

注:外地房企指非本城市房企

三、top10房企的4种拿地策略

好地研究院以上半年拿地额top10作为案例,来初步分析当前市场行情下,典型房企的拿地策略。

1、区域深耕——滨江、绿城、融信、祥生

在核心城市深耕区域持续布局,通过成本、品牌优势拿地,是当前低利润率下较为常见的拿地策略。

最为典型的是滨江、融信,重点布局在杭州钱塘江两岸核心区域,且拿的均为擅长的纯宅地,包括4宗联合拿地。上半年滨江集团杭州拿地额占比达到91%,融信也是高达87%。

上半年拿地榜首的绿城则继续全省布局,且多为深耕区域。仅一季度在杭州拿地9宗,斥资达138.4亿;在宁波首批集中供地期间也拿地6宗(82.8亿)。除了以上两个城市,上半年还布局湖州、嘉兴、金华、绍兴、舟山等城市,拿地额达74.5亿元,特别是在衢州,继去年拿下礼贤未来社区后,今年继续竞得鹿鸣社区地块。

连续两年进入top10的祥生,除了在杭州大学城北深耕外,今年进一步在绍兴本土、衢州市区、台州温岭补仓。

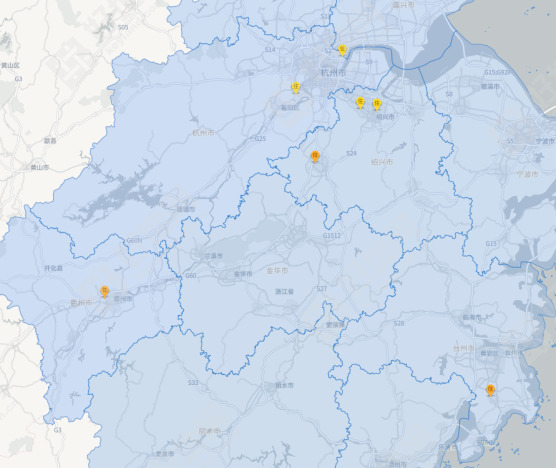

滨江集团上半年拿地分布

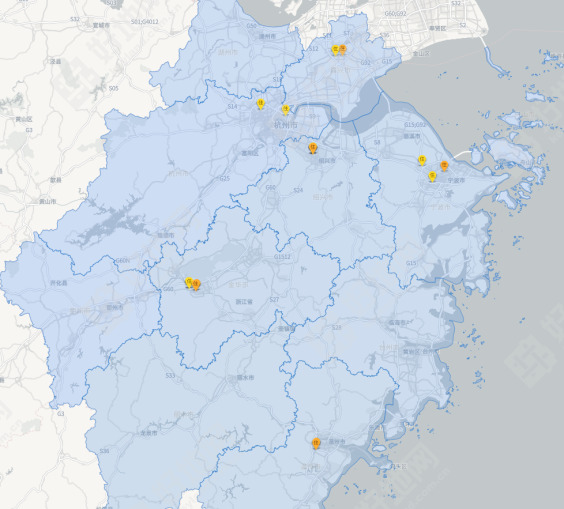

融信上半年拿地分布

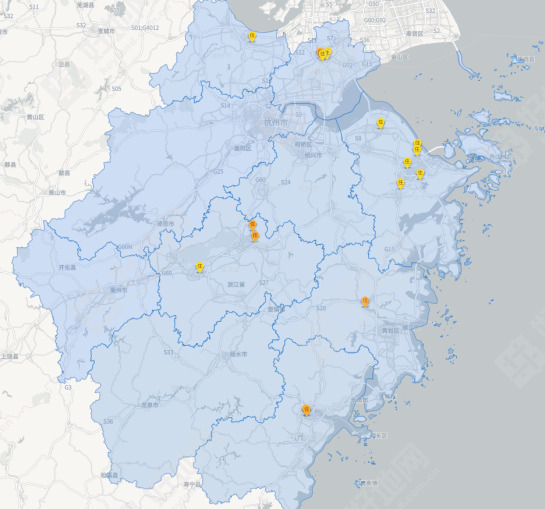

绿城上半年拿地分布

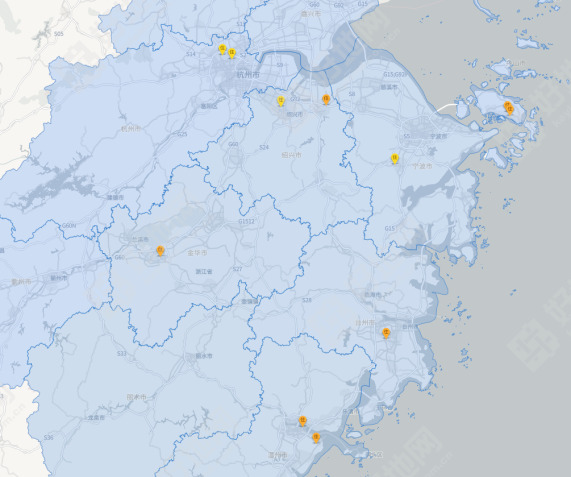

祥生上半年拿地分布

2、深耕+外拓——万科、荣安

上半年拿地额快速冲至榜眼的万科,可以说是区域深耕和外拓并重。

万科一方面在杭州、宁波继续保持一定的市场规模,如在杭州的运河新城、金沙湖等周边已有项目区域补仓,在宁波联合宁波轨交拿下3宗涉宅地;另一方面,积极外拓,特别是首次在金华拿地,在两批次集中供地期间共抢下4宗地块,拿地额达69.4亿元,直接成为上半年金华市拿地额第一的房企。

近两年拿地规模冲刺较快的荣安,除了在大本营宁波继续深耕外,今年在嘉兴市区集中供地期间连续竞得4宗涉宅地,金额21.6亿元;另外,上半年还在金华、温州、湖州、台州地区快速外拓,其中湖州是以楼面地王价首入。

万科上半年拿地分布

荣安上半年拿地分布

3、下沉——保利、建发

上半年拿地额第三的保利(219.2亿元),在杭甬的拿地额仅54.1亿元,占比24.7%,是top10房企中两个城市拿地额比例较低的,因而保利是以“下沉”为主要策略的代表,以在不限价区域追求利润为主。包括时隔两年在舟山拿2宗(19.8亿)、时隔3年在台州抢下凤栖未来社区地块(30.3亿)、时隔3年在绍兴拿2宗(52.9亿)。

上半年拿地额较去年全年增加116%的建发,也是主要下沉在强县市,如温州乐清、金华义乌、台州温岭等,所拿地块主要布局在核心区域,即使以商住地块为主,成交楼面均价达17158元/㎡,其策略是:未来以产品力实现溢价利润,以稀缺的核心位置预期实现商业商办增值。

保利上半年拿地分布

建发上半年拿地分布

4、综合项目——融创、华润

相较于大部分房企以公开竞拍宅地为主,华润、融创继续布局大体量商住项目。

如华润上半年竞得3个项目均为商住地块,以111.6亿元竞得绿汀路站综合体、22.65亿竞得温州鹿城集新未来社区三期地块、与宁波轨交联合体40.3亿竞得宁波鄞州金钟商住项目。

融创上半年继续拿海盐融杭州湾融创创文旅城地块,在杭州竞得杭氧北综合体地块、杭黄未来社区项目地块等。

华润上半年拿地分布

融创上半年拿地分布