编者按:

据好地大数据,从最开始的长春(4月15日出让)到今天武汉最后一批成交,接近2个半月时间,22个两集中供地城市首批地块已经全部成交,835宗涉宅地吸金破万亿。

目前,长春和厦门已经完成了第二批地块的挂牌,且已经在6月中旬成交。剩余20个城市目前都还没有发布公告。其中,杭州第二批集中出让由6月推迟至7月。

好地研究院今天对第一批集中供地,做了回顾盘点。

核心提要:

一、土拍金额:22城总出让金突破万亿,杭州1174.5亿夺魁

二、拿地房企:规模房企是最大赢家,国企优势明显

三、土拍热度:南北两极分化明显,长三角区域竞争最激烈

四、土拍规则:“限地价”为主要手段,二批地块或将出现更多“竞品质”

好地网6月29日消息(研究员 颜景椿)今天,伴随着最后一个出场的城市——武汉涉宅地土拍收官,历时4个月,轰轰烈烈的全国首批集中供地落下帷幕。

自今年2月底开始,全国22个城市实行一年分三批以“两集中”的方式出让涉宅地,在新政实施的4个月以来,期间还不断有新的城市自发加入这个阵营。

位列“两集中”供地名单上的22个城市,已完成出让的首批地块。据好地研究院统计,即便只计算涉宅地部分,总土地出让金也已经超过万亿,达到10524.3亿(仅统计涉宅地,下同);

拿地房企方面,TOP房企优势明显,居首的融创,在9个城市拿下了近40宗地块,拿地总金额达到623.7亿元,占比达到5.93%;

土拍热度方面,南方城市热度显然高于北方,长三角区域竞争最为激烈,以“集中供地”的方式降温还需要在土拍规则等各方面多下功夫。

首批集中出让有哪些特点?好地研究院做了盘点。

一、土拍金额

22城总出让金突破万亿,杭州1174.5亿夺魁

据好地研究院统计,22城集中供地涉宅地出让总金额达到10524.3亿,其中,杭州、北京2城涉宅地出让金突破千亿,分别达到1174.5亿、1109.7亿,排名第三、第四的南京和广州总出让金也突破900亿,为992.5亿和906亿。

从平均楼面价来看,厦门以35823元/㎡的价格居于榜首(首批仅出让6宗地),其次为北京,平均楼面价32167元/㎡。

22城涉宅地土地出让金排名

二、拿地房企

规模房企是最大赢家,国企优势明显

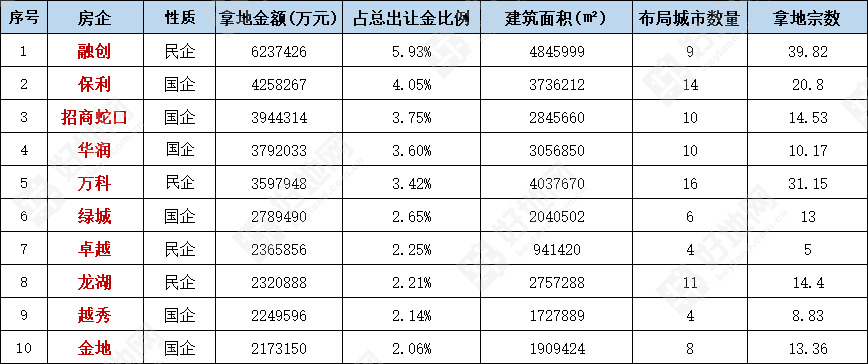

22城首批集中供地中,拿地房企数量达到399家,融创以623.7亿的拿地总金额、484.6万方的拿地总建面高居拿地金额榜与拿地建面榜榜首,比金额榜第二名的保利(425.8亿)高出近200亿。

拿地金额排名前10的房企分别为:融创(623.7亿)、保利(425.8亿)、招商蛇口(394.4亿)、华润(379.2亿)、万科(359.8亿)、绿城(278.9亿)、卓越(236.6亿)、龙湖(232.1亿)、越秀(225亿)、金地(217.3亿);

这10家房企拿地总金额约3372.9亿元,占22城总出让金的32%,可见TOP房企拿地集中度很高。

首批集中供地房企拿地金额TOP10

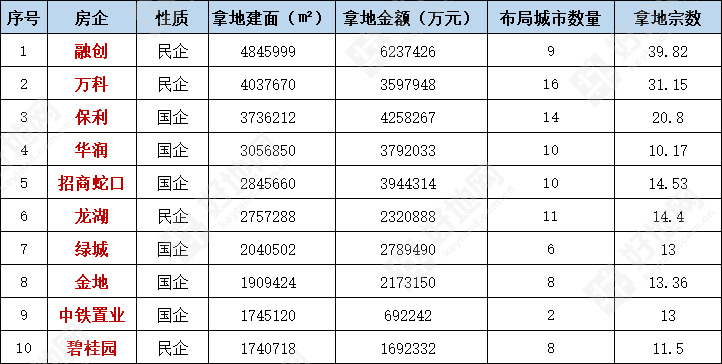

拿地建面排名前10的房企分别为:融创(484.6万方)、万科(403.8万方)、保利(373.6万方)、华润(305.7万方)、招商蛇口(284.6万方)、龙湖(275.7万方)、绿城(204.1万方)、金地(190.9万方)、中铁置业(174.5万方)、碧桂园(174.1万方)。

首批集中供地房企拿地建面TOP10

注:表格中数据仅统计商品住宅地块,计算拿地宗数时,合作拿地以股权占比划分

规模房企占据更大的优势,双料冠军融创在北京、广州、杭州在内的9个城市都有斩获,拿地数量达约40宗(包括合作拿地),保利、招商蛇口、华润、万科、龙湖等多家房企在10个以上城市布局。

从拿地房企性质来看,国企优势明显,拿地金额TOP10和拿地建面TOP10中均有6家为国企。

三、土拍热度

南北两极分化明显,长三角区域竞争最激烈

土拍热度方面,南方城市显著高于北方城市。

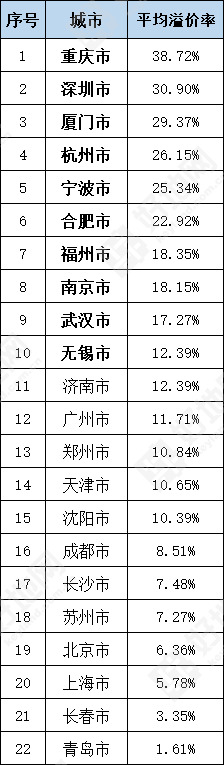

从最直观的溢价率来看,溢价率排名前10的城市依次为:重庆市、深圳市、厦门市、杭州市、宁波市、合肥市、福州市、南京市、武汉市、无锡市。除居于中部的武汉外,剩余均为南方城市。

不过,溢价率与各个城市对地价的管控方式密切相关。

平均溢价率居于首位的重庆为不限房价城市,溢价率靠后的城市如上海、北京、苏州都在管控地价上足下了功夫,溢价率封顶天花板定得较低。

上海最高溢价不超过10%;北京首批地块封顶最高溢价在15%左右,也有部分地块封顶溢价为5%;苏州地块封顶溢价的范围亦基本在11%-15%左右。

实际上,这三个城市土拍竞争也非常激烈,封顶进入竞配/一次性报价的地块不少:上海27宗涉宅地中有20宗封顶进入一次性报价;北京首批30宗地块有22宗拍至封顶竞政府持有产权/公租房,其中10宗更是在这一阶段也触及上限,转入竞报高标准住宅方案;苏州24宗地有14宗封顶进入一次性报价。

22城涉宅地平均溢价率排行

总体来看,土拍热度最高的区域为长三角,除管控地价较为严苛的上海和苏州,22城之中的另外5个长三角区域城市:杭州、宁波、合肥、南京、无锡均在溢价率排名前10的榜单上。

相比之下,多个北方城市首批集中供地的竞拍显得冷静得多,郑州、长春、青岛等城市有较多地块为底价成交。

显然,“两集中”的新政并未能因为分流而起到降低土拍热度的作用,曾经的热门城市土拍热度依然居高不下,甚至由于“一年仅三次”供地,加剧了房企“抢不到地”的恐慌感,宁愿零利润也要抢地,这方面的代表城市便是位于土拍出让金榜首的杭州。

在杭州首批集中供地的55宗涉宅地中,有41宗拍至封顶竞自持,最高自持比例达到40%,平均自持比例9.36%,自持比例大幅上升,自持部分拿地金额达116.8亿元。经测算,多数地块基本没无利润。

土拍热度同样高竞拍却稍显冷静的上海、北京等城市,均是在源头的溢价率上进行控制,上海独具特色的评分机制设置了更高的房企进入门槛,但保证了房企的拿地利润。

可见要真正降低热度,仅靠“集中”远远不够,还需要供地政府在土拍规则方面“釜底抽薪”。

四、土拍规则

“限地价”为主要手段,二批地块或将出现更多“竞品质”

好地研究院整理22城限地价手段,之中除济南、重庆、武汉外,剩余19个城市均已采取“限地价”的手段管控市场(部分城市之中为部分地块限地价、部分不限),有些城市还针对不同地块设置了差异化的竞价规则。

地价封顶之后,又以“竞配建/自持”、“摇号/一次性报价”为主要策略。目前来看,“竞配建/自持”的城市占比较高,达到12个,占比达54.5%,“摇号/一次性报价”的城市占比31.8%。(注:一些城市兼具两种土拍规则,计算时有重合)。

22城首批供地土拍规则

相比于“竞配建/自持”,“摇号/一次性报价”虽然增加了房企拿地的不确定性,却是更能保证房企利润的做法,而“竞配建/自持”的规则虽然管控了地价,房企竞配建或竞自持时仍然拼的是资金实力,折算成本后实际地价依旧不低,本质上仍然是一种“价高者得”。

本轮供地中,有较多城市仍然沿用了此前的竞价规则,少数城市如北京、上海改变了土拍规则:上海从“价高者得”的规则转向了“封顶后一次性报价”,北京则全新出炉了“竞高标准商品住宅建设方案”,也就是“竞品质”,不失为促进市场平稳发展的好方法。

另外,杭州、南京、西安、成都等城市都已出台“竞品质”的相关文件,杭州的“竞品质”预计将在9月试点开展。预计第二批集中出让中,将会有更多城市实施“竞品质”。