核心提要:

一、热度稍降的三个原因

二、集中度进一步提高的风险

文/研究员 徐路加

今天(5.27)宁波首批地块剩余的14宗地块完成出让,成交总价102.7亿元。算上昨天的15宗,宁波首批地块合计成交总价达358.08亿元,相当于去年市区涉宅地(含安置地块)出让金的27.6%。

今天的市场热度较昨日有所降温——

7宗地块溢价率封顶,占比一半,相较于昨天8成地块封顶略有下降;

今天出让的7宗纯宅地,仅有两宗地块按常规测算可能面临亏损,平均预期销售利润率为3.29%,比昨天的0.75%有所上升。

好地研究院认为,今天竞争烈度略降主要是基于三点因素:

1、地块偏外围,未来流速相对偏慢;

2、地块体量小,房企参与度下降;

3、今年供地重点还在下半年,选择余地大。

至此,杭州、宁波两个城市首批地块均完成出让。

从这一新政在浙江的尝试结果来看,除了总体市场热度未降外,房企拿地集中度在进一步提高是显著特征。

宁波首批地块,前三房企拿地额达到45.8%,少数房企垄断市场,这将给未来房地产市场带来较大影响。

今天的成交结果及分析如下。

一、热度稍降的三个原因

今天2宗竞自持地块均未封顶,总竞配人才房面积也由昨天的3.61万方下降至2.76万方。

7宗纯宅地,按上限价格毛坯销售,平均预期利润率3.29%,相较昨日的0.75%,竞争热度有所降低。

除绿城竞得的镇海区骆驼地块和滨江集团拿下的北仑霞浦通山书院地块按常规测算较难盈利外,其他地块按上限价格销售均有一定盈利空间。

好地研究院认为,热度稍降主要有3个原因:

1、地块偏外围,未来流速相对偏慢。

简单以绕城高速为界,今天地块仅1宗地块在绕城内,而昨天地块相对位置更核心。

新房售价上,15宗地块未来售价均在2万元左右偏刚需位置,大部分地块无一二手倒挂,未来去化速度较昨天的核心地段项目偏慢,从销售回款速度到营销成本上,有所上升。

2、地块体量小,房企参与度下降

2天地块,出让数量相近,但今天地块体量较小,也意味着未来可售货值差异较大,对于房企的吸引力下降。

昨日地块平均每宗地块建面13.6万方,成交均价17亿元/宗;

而今天地块平均体量仅7万方,成交均价仅7.3亿元/宗,均仅为昨日地块一半。

地块体量小、位置非处核心区,直接导致房企参与度下降。据好地研究院初步统计,今天地块平均报名仅8.6家/宗,相较于昨日14.3家/宗,有显著下降。

3、今年供地重点还在下半年,选择余地大

根据宁波三批次供地计划,下两批预计在7月、10月挂牌,均将在年内完成出让。

按今年市区宅地供应计划8729亩测算(去年实际出让约8000亩),首批地块结束后今年仅出让了2728亩,完成度不到三分之一;按照去年全年市区涉宅地出让金近1300亿计算,今年已成交566亿元,也仅43.5%。

也就是说今年供地量有望增加10%左右情况下,超一半地块将在下半年推出,后续布局机会仍较大。

而对比杭州,今年市区涉宅地出让金已达去年77%,特别是第三批地块预计在明年1月出让。

两个城市今年下半年拿地机会的差异,这也导致杭州第二日更热,而宁波第二天出价偏保守。

二、集中度进一步提高的风险

除了市场热度,业内更关注到昨天拿地额前两位的绿城、荣安,今天又拿地了,且各拿地2宗!

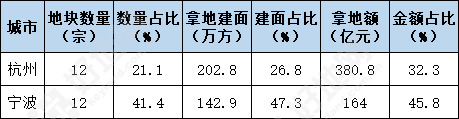

宁波首批地块29宗,绿城、荣安共拿了11宗,拿地额达到144.2亿元,占了首批总出让金的40.3%。

加上第三的世茂(1宗,19.8亿元),前三房企总拿地额达到164亿元,占比45.8%。如果按宁波新限购圈来划分,首批地块前三的拿地额占比更是达到61.5%。

从集中上来看,宁波比杭州更为显著。

这主要是基于杭州除了滨江、绿城外,还有融创、融信等房企占比也较高,但宁波成为了绿城和荣安的“一枝独秀”,其他房企规模差距较大。

杭州/宁波首批地块拿地额前三房企占比情况

注:合作拿地建面、数量按全统计,拿地额按拿地股权统计,不明确地块按合作房企数平分

如昨日分析,集中供地下,在房地产市场火热的浙江,房企拿地的集中度快速上升,且不仅仅是杭州、宁波,主动集中供地的嘉兴、金华也是如此。

惊人的集中度,给房地产市场带来较大影响,也存在一定风险:

1、少数房企操盘一个城市的大部分住宅项目,风格趋向单一化,其他房企的产品力难以实践,对于购房者来说,选择面更窄了。

以宁波为例,首批项目中,未来将接近一半的住房将由两三家房企供应。

2、由于资源进一步集中,对房企的资金、运营要求提高,不可控因素下,市场风险加剧;

3、在市场火爆的背景下,垄断意味着现有政策下仍难以降温,还需要更精准的市场调控。